Marc Stacey, gestor senior de crédito de grado de inversión, nos explica que la volatilidad está creando una gran dispersión y generando oportunidades para los inversores activos.

Ideas principales

- En la actualidad, los mercados no solo se resisten a la ortodoxia fiscal, sino al propio concepto de estabilidad, en un contexto de volatilidad provocado por cuestiones políticas.

- Sin embargo, los fundamentales del crédito de grado de inversión mantienen su solidez, y la volatilidad está generando una notable divergencia entre sectores.

- El contexto actual ofrece numerosas oportunidades a los inversores en crédito que aplican un enfoque flexible y selectivo.

Exasperado por cómo los mercados de renta fija frenaban la agenda económica del gobierno de Bill Clinton en 1993, el estratega político James Carville señaló: «Antes pensaba que, si existiera la reencarnación, me gustaría volver a este mundo como presidente o como papa. Pero ahora me gustaría reencarnarme en el mercado de bonos, porque así podría intimidar a todo el mundo». Más de treinta años después, esta reflexión sigue teniendo sentido.

En la actualidad, los mercados no solo se resisten a la ortodoxia fiscal, sino al propio concepto de estabilidad. Los aranceles, los cambios de discurso y la imprevisibilidad política están generando una volatilidad con base política que resulta muy difícil de modelar y, más aún, de pasar por alto. Irónicamente, el enfoque del gobierno estadounidense se parece menos al lema inicial de «Volvamos a hacer grande a Estados Unidos» (Make America Great Again) y más a una variante que podríamos llamar «Volvamos a dar protagonismo a la volatilidad» (Make Volatility Great Again).

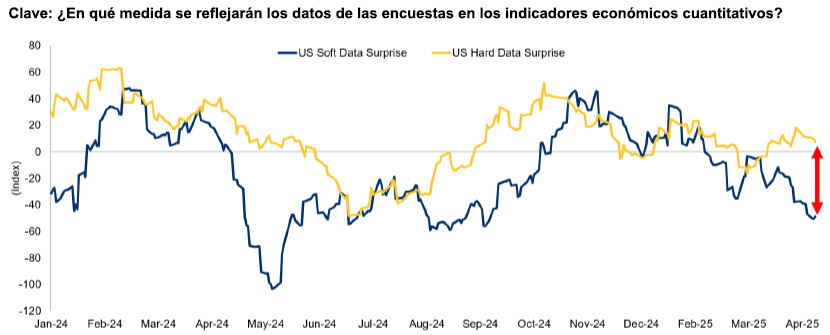

Las consecuencias ya resultan evidentes. Los datos procedentes de las encuestas, de carácter más subjetivo, han comenzado a debilitarse, y aunque los indicadores económicos cuantitativos aún no lo han hecho, la historia nos demuestra que este tipo de divergencia no suele durar mucho. O bien las expectativas mejoran, o bien se ralentiza la actividad.

Los aranceles están provocando incertidumbre y afectando a la confianza en Estados Unidos

Fuente: Citigroup, a fecha de abril de 2025.

El deterioro de las perspectivas no tiene por qué ser negativo

Es cierto que la volatilidad ha aumentado, pero los fundamentales del crédito de grado de inversión mantienen su solidez. Las tasas de impago son reducidas, los balances están saneados y, en ciertas partes del mercado, el rendimiento ofrece una compensación más que razonable por los riesgos asumidos. Es probable que el crecimiento de la economía mundial se ralentice, pero nuestra hipótesis de base apunta a que se logrará evitar la recesión. Aunque no está exento de riesgos, lo cierto es que este escenario continúa favoreciendo a la clase de activo.

A pesar de que el contexto político sigue siendo inestable, y sobre todo en lo que se refiere a los aranceles, no cabe duda de que el gobierno estadounidense ha suavizado su postura desde el llamado «Día de la Liberación». Es probable que la reacción del mercado haya favorecido este cambio de tendencia hacia una actitud más pragmática, lo que parece indicar que, al igual que ocurrió en 1993, los inversores están contribuyendo a definir las fronteras de lo que resulta viable en términos políticos y económicos. La decepcionante recepción que tuvo a principios de mes la subasta del Tesoro estadounidense es otro recordatorio de que hay ciertos límites en cuanto a lo que el mercado está dispuesto a tolerar.

En nuestra opinión, no es el momento de quedarse al margen, sino de ser selectivos.

Aumenta la divergencia entre sectores

La volatilidad en 2025 no es indiscriminada. Está generando una gran divergencia entre sectores, lo que viene impulsado principalmente por la incertidumbre política. Los diferenciales de crédito se están ajustando en direcciones distintas según el grado de exposición de las empresas al comercio internacional, su dependencia de cadenas de suministro complejas y su sensibilidad a los cambios que puedan producirse en el ritmo de crecimiento económico.

Pensemos, por ejemplo, en los sectores automovilístico e industrial europeos. Estos sectores se ven afectados por una combinación de pérdida de la confianza de los inversores, disminución de la demanda y aumento de la preocupación por la situación del mercado de las exportaciones. Las compañías de estos sectores suelen ser fabricantes a gran escala que dependen en gran medida de cadenas de suministro complejas, por lo que están especialmente expuestas a los aranceles y al aumento de los costes de producción. La presión a la que se ven sometidas se refleja en los datos, con una tendencia a la baja de los indicadores de confianza, y en el precio de mercado, con un aumento de los diferenciales.

Por el contrario, otros sectores como el aeroespacial y de defensa podrían verse favorecidos por las perspectivas de aumento del gasto público y la aparición de una nueva tendencia, potencialmente a largo plazo, hacia el rearme, especialmente en Europa. Estos sectores cuentan con una sólida cartera de pedidos y se ven favorecidos por una tendencia positiva en el ámbito político. Por su parte, los bancos mantienen su solidez. Siguen contando con grandes reservas de capital, su rentabilidad ha mejorado y la morosidad de los préstamos se sitúa cerca de sus mínimos históricos. En resumen: los fundamentales del crédito financiero parecen los más sólidos de los últimos años.

Este tipo de dispersión no es nueva, pero es una buena noticia para los inversores activos como nosotros, ya que ofrece un conjunto más amplio de oportunidades para generar rentabilidad con un posicionamiento selectivo, sin depender de la dirección que tome el mercado en general.

Claridad en la incertidumbre

Es probable que la volatilidad siga caracterizando a los mercados en los próximos meses, no solo por lo que está ocurriendo en la economía real, sino por la incertidumbre política que la rodea. Al mismo tiempo, la dispersión está aumentando. Vemos unas diferencias cada vez mayores entre los distintos sectores, estructuras de capital y regiones.

Este contexto ofrece oportunidades a los inversores activos en crédito, ya que es el tipo de entorno que aprovecha las ventajas de un enfoque flexible y selectivo. Hemos posicionado nuestras estrategias en consonancia, aumentando la exposición a aquellos sectores que podrían verse favorecidos por el contexto actual y evitando aquellos otros ámbitos que podrían mostrarse más vulnerables a la presión actual.