Malin Rosengren, gestora de deuda de grado de inversión, comenta los riesgos fiscales que entraña la reforma fiscal del presidente Donald Trump («One Big Beautiful Bill Act») y examina cómo unos datos económicos negativos en Estados Unidos tendrían graves consecuencias en los ratios fiscales y la trayectoria de la dinámica de la deuda del país.

Ideas principales

- Los datos históricos nos demuestran que resulta improbable que Estados Unidos alcance el crecimiento nominal medio del PIB del 6,9% anual que necesitaría durante el horizonte presupuestario de diez años para estabilizar su ratio deuda-PIB al tiempo que mantiene los déficits primarios establecidos en la reforma fiscal de Trump.

- Dada la moderación del crecimiento demográfico de Estados Unidos y la salida del mercado laboral de los de los integrantes de la generación del baby boom, el sólido crecimiento de la economía no reduciría necesariamente el déficit en la misma proporción: el crecimiento del mayor centro de costes del gobierno (los programas de subsidios) superaría estructuralmente a su base de ingresos (recaudación fiscal).

- El riesgo de crecimiento que subyace a la sostenibilidad de la deuda estadounidense es visiblemente asimétrico y se inclina hacia un escenario bajista.

- Ello implica que se mantendrán las presiones al alza sobre la pendiente de la curva de tipos y que cualquier indicio de ralentización del crecimiento podría provocar una fuerte aceleración de dicha tendencia.

Estados Unidos tendría que lograr un crecimiento nominal medio del PIB del 6,9% anual durante un horizonte presupuestario de diez años para estabilizar su ratio deuda-PIB al tiempo que mantiene los déficits primarios establecidos en la reforma fiscal de Trump. En los últimos cuarenta años no se ha logrado mantener sistemáticamente un crecimiento de esa magnitud y, cuando se ha logrado en algún periodo, ha traído consigo una fuerte desaceleración en los años posteriores (véase el gráfico 1). No parece, por tanto, muy probable que el crecimiento pueda estabilizar la deuda en los niveles actuales, y mucho menos superar el nivel de crecimiento marcado con el fin de ir reduciendo la deuda pública acumulada.

Gráfico 1: Crecimiento nominal del PIB estadounidense en términos interanuales

Fuente: Bloomberg, a fecha de julio de 2025.

El factor demográfico también es importante

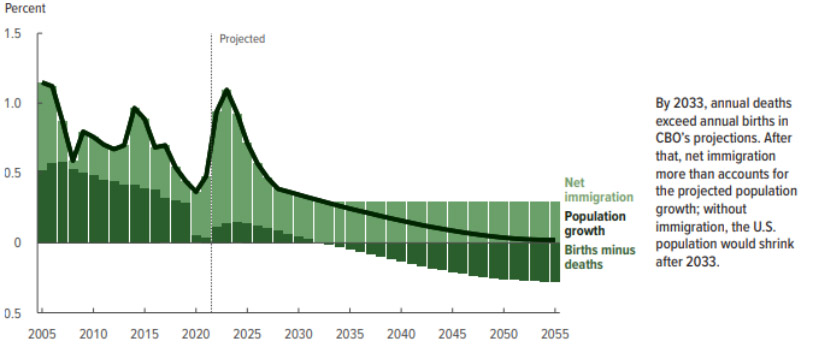

El crecimiento de la población está disminuyendo en Estados Unidos. El informe de perspectivas demográficas elaborado por la Oficina de Presupuestos del Congreso (CBO) para 2025 estima que la tasa de crecimiento natural de la población se volverá negativa hacia 2033 (es decir, las muertes anuales superarán a los nacimientos) (véase el gráfico 2); en ese momento, la población estadounidense comenzaría a contraerse sin crecimiento neto de la inmigración. Esto supone un notable contrapeso estructural para cualquier futuro aumento del crecimiento potencial del PIB en el país, especialmente en el contexto de las agresivas políticas antiinmigración de Trump.

Gráfico 2: Crecimiento de la población y factores que contribuyen al mism

Fuente: The Demographic Outlook (2025-2055).

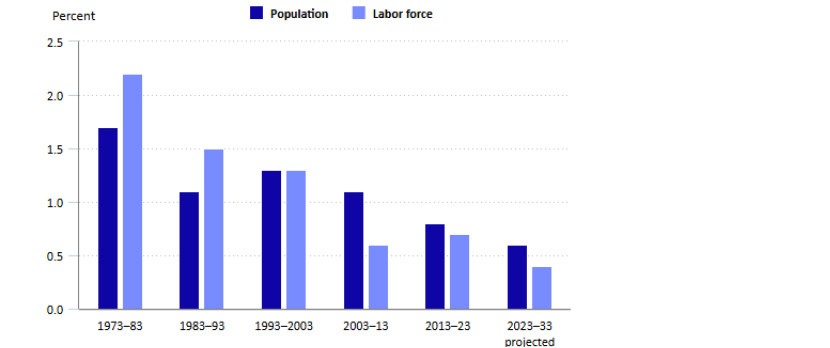

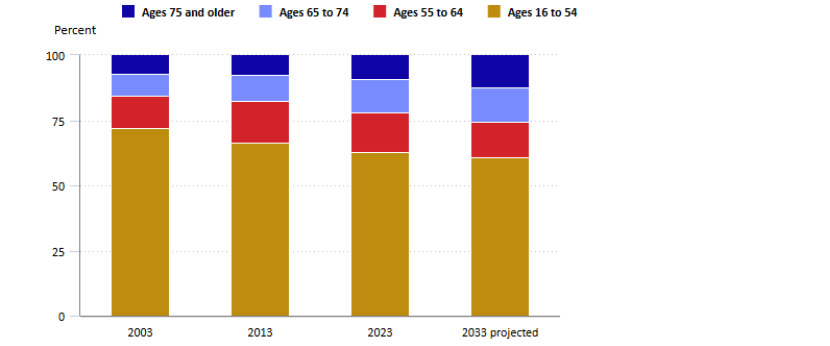

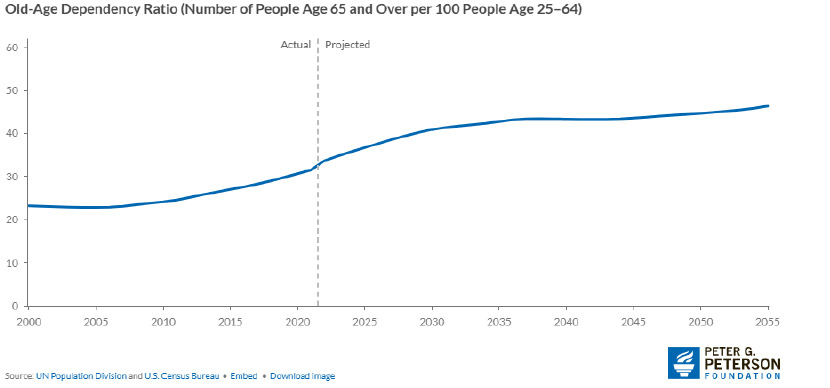

El crecimiento de la población activa está abocado a moderarse aún más que el crecimiento demográfico durante los próximos diez años, a medida que los integrantes de la generación del baby boom alcancen la jubilación (gráficos 3 y 4). Debido al envejecimiento estructural de la población, la base de ingresos potenciales (recaudación fiscal) será más baja y el gasto que esto implica (programas de subsidios) será mayor. Dicho de otro modo, el sólido crecimiento económico no reduce necesariamente el déficit en la misma proporción, ya que el crecimiento del mayor centro de costes del gobierno superará estructuralmente a su base de ingresos. De hecho, el ratio de dependencia (es decir, el número de personas en edad de jubilación por cada 100 personas en edad de trabajar) tiene visos de aumentar del 35,8% en 2024 al 42,0% en 2032, el mismo año en que la Seguridad Social se volverá insolvente (véase el gráfico 5).

Gráfico 3: Crecimiento de la población y de la población activa; tasas medias anuales compuestas a 10 años, para periodos seleccionados y 2023-2033 (previsiones)

Fuente: Oficina de Estadísticas del Mercado Laboral de Estados Unidos, actualización mensual.

Gráfico 4: Grupos de edad como porcentaje de la población total, 2003, 2013, 2023 y 2033 (previsiones)

Fuente: Oficina de Estadísticas del Mercado Laboral de Estados Unidos, actualización mensual.

Gráfico 5: El ratio de personas mayores respecto a la población en edad de trabajar crecerá un 26% en los próximos 30 años

Fuente: U.S. Population Growth Is Slowing Down — Here’s What That Means for the Federal Budget.

Sin margen de error: el verdadero riesgo asimétrico

La reforma fiscal de Trump se propone situar el déficit fiscal en el 6,5%-7,0% del PIB anual en los próximos diez años, suponiendo que se logra un crecimiento espectacular superior a la tendencia anual durante ese periodo. Pero ¿qué pasa si el crecimiento pierde fuelle?

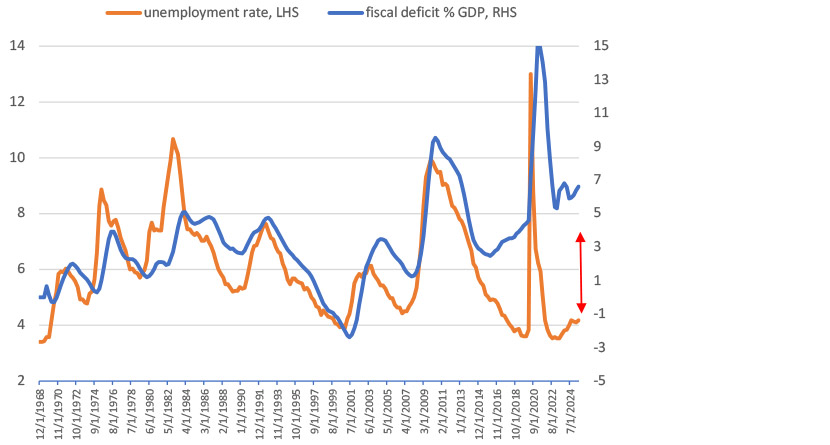

Según los datos de la Oficina de Presupuestos del Congreso, en los últimos 40 años los estabilizadores automáticos se han situado, de media, en -0,8 puntos porcentuales del PIB potencial en los años en que el PIB creció menos de lo previsto. Esto ya elevaría el déficit primario hacia el 4% del PIB sin necesidad de efectuar cambios en el presupuesto ni adoptar medidas de gasto adicionales. Este es el verdadero peligro: el grado de prociclicidad de la posición fiscal de Estados Unidos. Mantener un déficit fiscal próximo al 7% del PIB cuando la economía es sólida y el desempleo es bajo implica que una contracción económica reventaría el presupuesto y el margen de las políticas para responder a ello se vería limitado (véase el gráfico 6). A la política fiscal no le queda margen de error para intervenir y tratar de estimular la economía en caso de ralentización.

La posición fiscal de Estados Unidos depende de la evolución del crecimiento económico, pero existe un riesgo asimétrico y con una fuerte inclinación hacia un escenario bajista. Aunque el crecimiento superior a la tendencia ya se ha integrado en las cifras presupuestarias y, por tanto, da lugar a un rendimiento fiscal menos relevante con respecto al pretendido, unos datos económicos negativos en Estados Unidos tendrían graves consecuencias en los ratios fiscales y la trayectoria de la dinámica de la deuda del país.

A pesar de los argumentos que, sin duda, pueden esgrimirse para respaldar las ganancias que podrían derivarse del auge de la inteligencia artificial, que mejora la productividad, y de las medidas de desregulación en Estados Unidos, cabría decir que esto ya se ha reflejado en las hipótesis de crecimiento en las que se basa el presupuesto.

En este momento, lo mejor que puede hacer Trump en materia de política fiscal es mantener su política de aumento de los aranceles y garantizar que esos ingresos adicionales sean lo bastante grandes como para marcar la diferencia. Así las cosas, si anualizamos los ingresos por aranceles devengados en el mes de junio, se añadirían al resultado final del presupuesto unos ingresos adicionales de 245.000 millones de dólares, o alrededor del 1% del PIB. Aunque he tenido en cuenta este aumento de los ingresos en las estimaciones fiscales, una escalada de los aranceles a partir de ahora seguiría favoreciendo las perspectivas fiscales.

Gráfico 6: Grado de prociclicidad de la política fiscal

Fuente: Bloomberg, a fecha de julio de 2025.

¿Qué consecuencias tiene todo esto en los mercados?

El mercado parece haber hecho caso omiso a los riesgos fiscales que conlleva la aprobación de la reforma fiscal de Trump, y muchos aducen que Estados Unidos puede salir fácilmente de su dilema fiscal. No estoy de acuerdo. El riesgo de crecimiento que subyace a la sostenibilidad de la deuda estadounidense es visiblemente asimétrico y se inclina hacia un escenario bajista. Ello implica que se mantendrán las presiones al alza sobre la pendiente de la curva de tipos y que cualquier indicio de ralentización del crecimiento podría provocar una fuerte aceleración de dicha tendencia. Seguimos favoreciendo el posicionamiento orientado a favor del aumento de la pendiente de la curva en el tramo de 2 a 30 años, y prevemos que la curva se acercará a niveles más próximos a los 200 puntos básicos.

Información de Bloomberg, salvo indicación en contrario.