Analizamos los temas clave, los puntos de vigilancia en el mercado de high yield global y las perspectivas para el resto del año.

Conclusiones clave

- Los fundamentales son sólidos en esta clase de activo, mientras que los factores técnicos continúan siendo favorables.

- La dispersión entre sectores y emisores individuales ofrecen oportunidades de alfa y retorno total.

- La combinación de unos diferenciales más amplios y el potencial de retorno total es atractiva y puede generar rentabilidades muy interesantes a futuro.

Pensando en el mercado de high yield, creemos que ofrece un potencial de rentabilidad muy interesante. Actualmente esperamos una rentabilidad de un solo dígito alto para esta clase de activo, en dólares. Esto se debe a una combinación de un fuerte carry, esto es, la suma de los tipos de interés base más el diferencial, y también a una oportunidad de alfa y de retorno total derivado de la dispersión sectorial y de nombres individuales dentro de cada sector.

La combinación de mayores diferenciales junto con un potencial de retorno total es atractiva y puede generar rentabilidades muy interesantes a futuro. Si bien pensamos que los fundamentales subyacentes son sólidos, es importante destacar que el panorama técnico sigue siendo también favorable. Diversos factores contribuyen a ello:

1) Los volúmenes generales de fusiones y adquisiciones corporativas han sido bastante bajos durante los últimos dos años. Este año se esperaba un repunte, pero debido a la incertidumbre macroeconómica, aún se encuentran en el extremo inferior. No prevemos una cantidad significativa de nueva oferta (en términos de nuevas operaciones de M&A) que dé lugar a emisiones de bonos high yield. Este es un factor técnico positivo para el mercado.

2) Observamos un repunte en las entradas de capital. Esto indica que los inversores siguen atraídos por la solidez general del perfil de crédito de esta clase de activo. Se está prestando especial atención a la exposición al crédito high yield, especialmente cuando los tipos y los diferenciales son tan atractivos como los actuales. Además, observamos una importante vuelta de capital en efectivo a esta clase de activo, procedente de los pagos de cupones. La subida de estos cupones ha provocado un significativo efecto de reinversión entre los inversores.

Los indicadores técnicos son favorables, pero lo más importante es saber ¿cómo está el plano fundamental?

La clase de activo ha seguido mejorando significativamente en este sentido. Un componente positivo es que los balances de los hogares se encuentran en buena situación a nivel global. Los niveles de empleo se mantienen estables, y si bien los consumidores se han visto afectados por el aumento de los costes de la energía y del coste de la vida, sus balances se encuentran en una buena posición.

En el ámbito monetario, el BCE lleva varios trimestres en una trayectoria de recortes, mientras que la Fed se ha mantenido a la espera. Prevemos un par de recortes adicionales durante el resto del año en Europa, pero creemos que el mensaje clave desde el punto de vista monetario es que el BCE se centra en el crecimiento.

La situación general sigue siendo atractiva

Seguimos esperando que los impagos en el mercado de high yield estadounidense en 2025 sean inferiores al 2 %. Es probable que las tasas de impago del high yield europeo asciendan al 5-6 % si se incluyen las áreas en distress y al 1,5 % si se excluyen. Además, los niveles generales de apalancamiento se mantienen estables y razonables, especialmente para las compañías europeas, aunque existe dispersión entre sectores y entre emisores individuales.

Además, a lo largo del tiempo, los rating han ido mejorando. Finalmente, se está produciendo una mejora en la calidad de esta clase de activo, en parte debido a que los créditos de menor calidad se están trasladando al mercado de crédito privado.

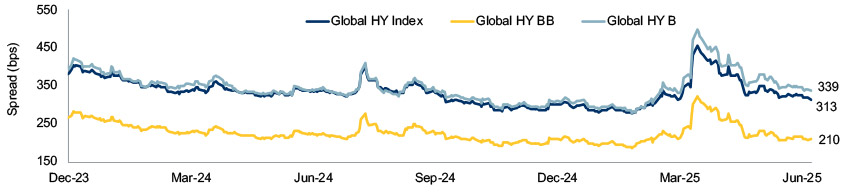

El gráfico a continuación muestra la variabilidad de los niveles de diferenciales en torno a los anuncios arancelarios del Día de la Liberación. Nuestras expectativas base apuntan a que los diferenciales se irán reduciendo gradualmente de aquí a finales de año. Podemos prever un escenario en el que grandes compañías calificadas como fallen angels, con rating BB, como Warner Brothers y posiblemente Ford, entren en los índices de high yield mientras que los flujos de inversión se mantienen positivos, debido al menor riesgo de una recesión inminente en EE. UU. y a la falta de una razón convincente para extender significativamente la duración.

Credit spread of Global High Yield Index, BB and Single Bs

Source: ICE BofA, Bloomberg, 30 June 2025. Note: ICE BofA Global High Yield Constrained Index, ICE BofA BB Global High Yield Index and ICE BofA Single B Global High Yield Index

Un resumen: ¿Por qué High Yield ahora?

Existe una sólida oportunidad de carry, rendimiento y retorno total, contando además con un sólido respaldo técnico y fundamental.

Creemos que si bien el entorno del mercado es desafiante, también es muy interesante desde la perspectiva de selección de crédito.

El potencial de alfa a través de nombres individuales probablemente será más significativo a lo largo de los próximos 12 meses, a medida que el mercado continúa diferenciando a los emisores en función de los resultados de las compañías y el acceso a la financiación.