El gestor Neil Mehta nos ofrece las piezas que componen el puzle de los mercados macroeconómicos y de renta fija de Europa.

1. La batalla que se libra en el seno del Banco Central Europeo (BCE) entre los partidarios y los detractores de una política monetaria expansiva podría derivar en un nuevo recorte de tipos de interés en el primer trimestre de 2026

Situación actual: en la última reunión del BCE, su presidenta, Christine Lagarde, reafirmó la orientación política actual de la entidad y señaló que el proceso desinflacionista había llegado a su fin. Lagarde destacó la solidez de la economía de la región y del mercado laboral, así como un mayor equilibrio en las perspectivas de riesgo.

Realidad: no obstante, cualquier indicio de debilidad económica, especialmente en lo que se refiere a los precios, podría animar a los miembros del BCE que se muestran más partidarios de una política monetaria de orientación expansiva a exigir nuevos recortes de tipos.

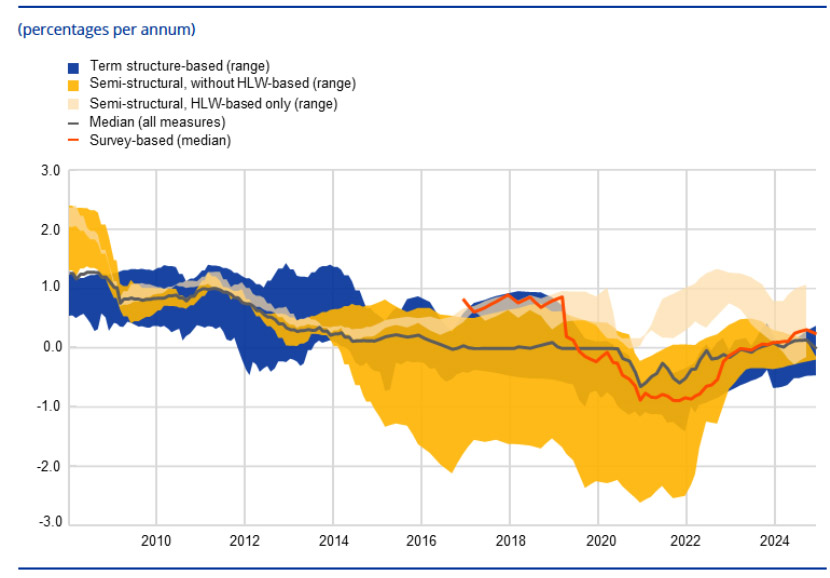

En cifras: las estimaciones actuales del tipo de interés neutral (r*) oscilan entre el 1,75% y el 2,25%. Las proyecciones del BCE apuntan a una inflación del 1,9% en 2027. Se prevé un crecimiento salarial del 4,6% en 2024 y del 3,2% en 2025, sobre la base de una cobertura del 47,9%.

Conclusión: otro recorte de tipos de 25 puntos básicos a principios del año próximo podría ser factible sin que ello supusiera apartarse de la orientación política «neutral».

Tipos de interés naturales reales de la eurozon

Fuente: BCE, a septiembre de 2025.

Fuente: BCE, a septiembre de 2025.

2. Los economistas comienzan a coincidir en la idea de que Alemania, y Europa en general, está entrando en una etapa de expansión estructural, a pesar de las dificultades que podrían surgir por el camino

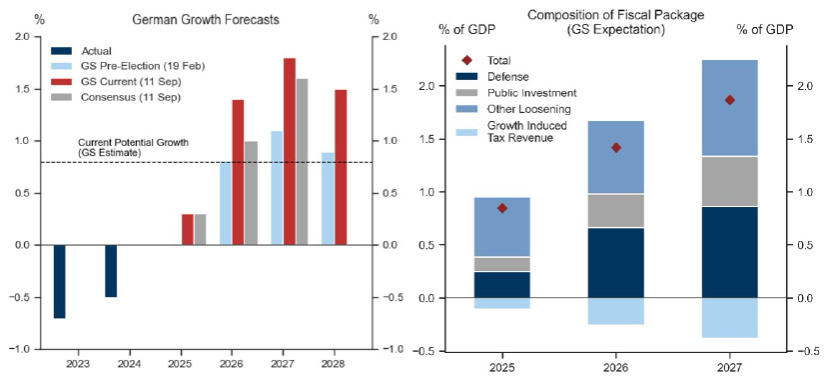

Qué se está diciendo: Goldman Sachs sigue siendo optimista sobre las perspectivas económicas de Alemania y prevé un crecimiento del PIB de aproximadamente 0,5 puntos porcentuales por encima de la previsión de consenso.

Panorama general: las luchas políticas internas, los obstáculos al comercio internacional, el aumento de los costes energéticos y la falta de inversión en los sectores de alta tecnología siguen afectando al crecimiento. No obstante, la trayectoria general sigue apuntando al alza.

Contexto: la iniciativa de rearme de Alemania va a reportar importantes beneficios a la industria europea. A escala nacional, las medidas destinadas a mejorar las cadenas de suministro y modernizar las infraestructuras están llamadas a potenciar el crecimiento a largo plazo.

Próximos pasos: el proceso de transformación estructural de Europa está aún en una etapa inicial. La primera auditoría exhaustiva de las recomendaciones del Informe Draghi revela que los avances son limitados: solo el 11,2% de las 383 recomendaciones se han aplicado íntegramente, porcentaje que asciende al 31,4% si se incluyen las aplicaciones parciales. La mayoría de las recomendaciones siguen estando en fase de desarrollo.

Paquete fiscal y previsiones de crecimiento en Alemania

Fuente: Goldman Sachs, a septiembre de 2025.

Fuente: Goldman Sachs, a septiembre de 2025.

3. Calculamos que el valor razonable del diferencial de la deuda pública francesa (OAT) frente al bono alemán se sitúa en torno a los 85 puntos básicos. No obstante, persiste el riesgo de que dicho diferencial se amplíe de forma significativa por encima de ese nivel

Situación actual: el elevado déficit presupuestario de Francia, heredado de la pandemia, pone de relieve el fracaso de los sucesivos gobiernos a la hora de contener el gasto en un contexto de débil crecimiento económico. Al igual que sus predecesores, el nuevo primer ministro se enfrenta a la difícil tarea de aprobar los presupuestos.

Realidad: la incertidumbre política y el bloqueo institucional suelen llevar a los mercados a descontar escenarios extremos. En momentos así, la reducción de la liquidez puede agravar la situación, provocando un fuerte aumento de los diferenciales en un ciclo que se retroalimenta.

Resultado: los mercados suelen moverse en contra de las posiciones más extendidas, lo que provoca que los diferenciales aumenten en exceso. Para los inversores, las mejores oportunidades de generación de alfa suelen surgir cuando estas tendencias comienzan a revertirse.

Conclusión: es esencial contar con un marco sólido para evaluar el valor razonable a medio y largo plazo, que ofrezca un punto de referencia fiable para las decisiones de inversión en periodos de volatilidad.

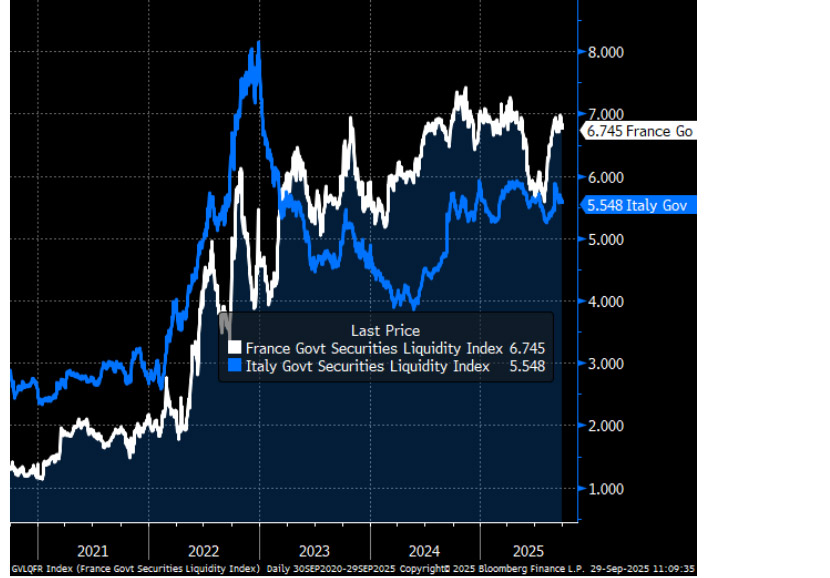

Índice Bloomberg Euro Government Liquidity

Fuente: Bloomberg, a septiembre de 2025.

Fuente: Bloomberg, a septiembre de 2025.

4. Francia ha difuminado la frontera entre los países periféricos y semicentrales de la eurozona

Contexto general: la trayectoria fiscal de Francia ha sido excepcionalmente idiosincrática. Los diferenciales de los bonos han aumentado hasta alcanzar los niveles de 2024, en marcado contraste con el resto de la eurozona, donde los diferenciales se han reducido en las últimas semanas. Los títulos de deuda pública italiana a diez años, que antes se consideraban activos de riesgo, han alcanzado niveles que no veíamos desde 2008.

Situación actual: la periferia de la eurozona, que antes se caracterizaba por un nivel elevado de deuda, un fuerte aumento del desempleo, un escenario de inestabilidad política y tensas relaciones con Bruselas, ha experimentado una sorprendente transformación.

Realidad: bajo el mandato de Giorgia Meloni, Italia ha logrado una mayor estabilidad y una dirección más clara. Grecia ha reducido drásticamente la carga de la deuda y ha recuperado la calificación de grado de inversión. España se ha convertido en una de las economías europeas de más rápido crecimiento, e Irlanda ha fortalecido su relación con la Unión Europea tras el brexit.

Consecuencias: la tradicional división entre los países centrales y periféricos de la eurozona nunca ha sido menos relevante. La distancia entre los diferenciales soberanos más amplios y los más estrechos es de apenas 60 puntos básicos.

5. La curva de deuda pública británica está respondiendo a dinámicas inusualmente diferenciadas

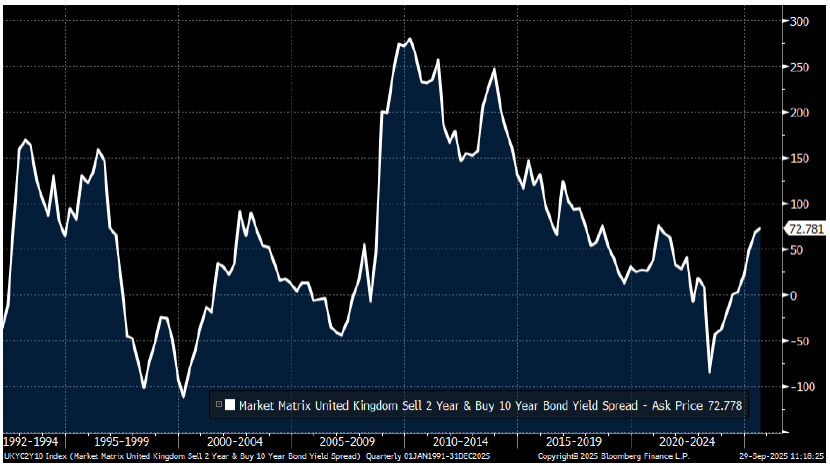

En perspectiva: el tramo largo de la curva de tipos de la deuda pública británica muestra un precario equilibrio, con riesgos crecientes derivados tanto de la inflación como del gasto público.

Realidad: un paso en falso en el control de la inflación o en el mantenimiento de la disciplina fiscal podría impulsar los rendimientos del tramo largo por encima del 6%, lo que provocaría un fuerte aumento de la pendiente de la curva.

Consecuencias: para los inversores, el tramo corto de la curva podría ser una opción más segura. El gobernador del Banco de Inglaterra insiste en que la entidad volverá a recortar los tipos de interés oficiales, sin perder de vista la debilidad del mercado laboral.

Conclusión: el mercado descuenta un nuevo recorte de tipos en el transcurso de las próximas cinco reuniones del Comité de Política Monetaria del Banco de Inglaterra (MPC). Como hemos podido comprobar en el pasado, estas tendencias extremas en los precios no suelen durar mucho tiempo.

Tramo de dos a diez años de la curva de tipos de la deuda pública británica

Fuente: Bloomberg, a septiembre de 2025.

Fuente: Bloomberg, a septiembre de 2025.

Salvo indicación en contrario, todos los datos son de Bloomberg, a septiembre de 2025.