El gestor Neil Mehta nos ofrece las piezas que componen el puzle de los mercados macroeconómicos y de renta fija de Europa.

1. El próximo recorte de tipos de interés llegará antes de lo que anticipan actualmente los mercados

En perspectiva: el Banco Central Europeo (BCE) está bastante satisfecho con la orientación actual de su política monetaria, ya que la inflación se mantiene ligeramente por encima del 2% y el riesgo de sobrecalentamiento o crecimiento excesivo de la economía sigue siendo reducido.

En cifras: los mercados apenas descuentan recortes de tipos de interés en las próximas cuatro reuniones del BCE: solo ocho puntos básicos.

Situación actual: el BCE actúa en modo «gestión de riesgos», lo que significa que cualquier indicio de riesgos a la baja para el crecimiento podría desencadenar un rápido reajuste de las expectativas del mercado.

Qué se está diciendo: algunos responsables políticos afirman que una previsión de inflación para 2028 inferior al 2% (en la reunión de diciembre) podría reabrir el debate sobre los recortes de tipos de interés.

Conclusión: no es el escenario base, pero si la inflación, liderada por los salarios, vuelve a ralentizarse y el crecimiento se debilita, no sería de extrañar que el debate sobre los recortes de tipos volviera a cobrar protagonismo.

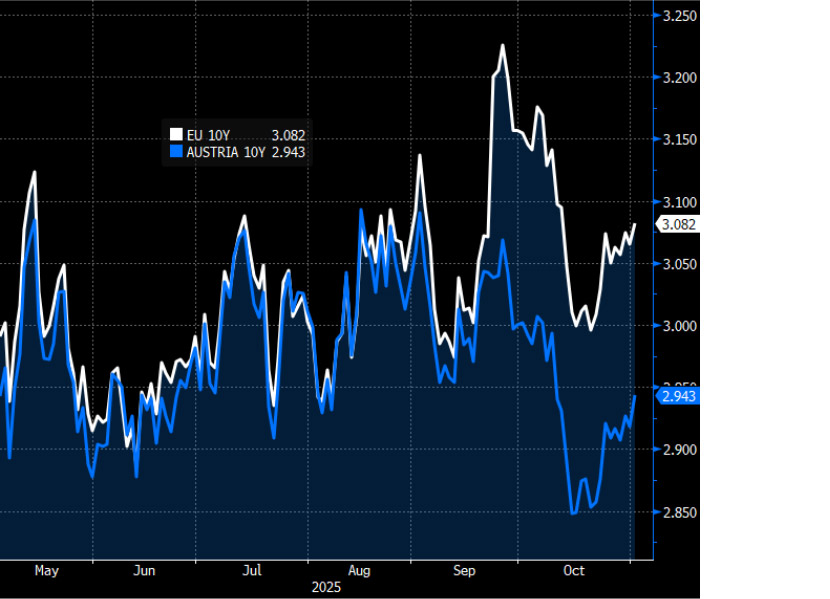

2. Se prevé que la deuda con calificación AAA de la UE cotice con diferenciales más reducidos en el actual entorno de propensión al riesgo

Contexto general: la solvencia de la eurozona está mejorando, ya que en los últimos trimestres las revisiones al alza de calificaciones (como en España, Italia y Grecia) están superando a las revisiones a la baja (como en Francia y Bélgica).

En cifras: el bono genérico a diez años de la Unión Europea cotiza en un punto intermedio con respecto al grupo de referencia, con un rendimiento del 3,1%, pese a su calificación superior.

Contexto: la emisión se mantendrá en niveles relativamente elevados, pero el lanzamiento del futuro sobre bonos emitidos por la Unión Europea constituye un paso clave para reforzar la liquidez y crear un entorno favorable para esta clase de activos.

Próximos pasos: se prevé una mayor convergencia crediticia, y que entidades supranacionales como la Unión Europea se acerquen a los emisores más sólidos de la región, como Austria.

Rendimiento de la deuda a 10 años: UE frente a Austria

Fuente: Bloomberg, a 3 de noviembre de 2025.

3. Se mantendrá la presión al alza sobre los tipos de interés suecos, ya que el impulso fiscal contribuirá al crecimiento en 2026

Contexto general: las perspectivas económicas de Suecia están mejorando, y se prevé que los recortes de tipos, la mejora de la confianza y el cambio de orientación hacia una política fiscal expansiva impulsen el crecimiento.

En perspectiva: el indicador de sentimiento económico repuntó en octubre, superando los niveles habituales por primera vez desde mediados de 2022. Los niveles de confianza del comercio minorista se sitúan también cerca de sus máximos históricos.

Contexto: Suecia está dejando atrás años de austeridad, y se prevé que la política fiscal en 2026 tenga una orientación marcadamente expansiva. JPMorgan calcula un impulso fiscal del 0,7% para 2026, sobre la base de los multiplicadores de las distintas partidas presupuestarias.

Conclusión: el cambio de orientación en política fiscal y la mejora de la confianza apuntan a unas perspectivas favorables y posicionan al país para un repunte del crecimiento en 2026, algo de lo que los responsables del Riksbank serán plenamente conscientes.

Niveles de confianza empresarial en Suecia (indicador de confianza del Instituto Nacional de Investigación Económica, sectores nacionales)

Fuente: SEB, a noviembre de 2025.

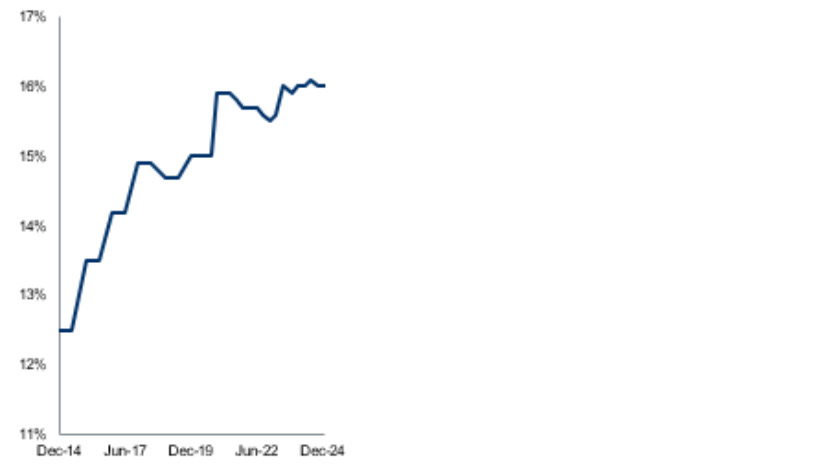

4. En un contexto de valoraciones elevadas, los bonos convertibles contingentes siguen ofreciendo un sólido potencial de rentabilidad total

Contexto general: los diferenciales de crédito en el mercado de bonos se sitúan en los niveles más bajos de los últimos años, lo que a primera vista puede parecer poco relevante.

En perspectiva: aunque los diferenciales generales pueden resultar poco atractivos, algunos sectores como los bancos europeos, que presentan sólidos fundamentales y una mejora de sus parámetros, ofrecen oportunidades interesantes para un posicionamiento selectivo.

En cifras: los ratios de capital ordinario de nivel 1 (CET1) han aumentado del 12,5% en 2014 al 16% en la actualidad. La rentabilidad de la inversión se ha incrementado del 4% al 10%, mientras que la tasa de morosidad ha caído de manera significativa del 6,5% al 2% durante el mismo periodo.

Contexto: el sector se ha visto favorecido por la normalización de los tipos de interés, que ha impulsado un aumento del 70% en la rentabilidad.

Conclusión: los inversores deben ir más allá de los diferenciales generales e identificar sectores que muestren capacidad de resistencia, como los bancos europeos, y que puedan ofrecer sólidos resultados en el entorno actual.

CET1 (%) de los bancos de la UE

Fuente: RBC GAM, a diciembre de 2024.

5. Con una mejora en los datos de inflación, la libra se perfila como la principal vía de ajuste ante el próximo presupuesto británico, de gran trascendencia

Contexto general: los títulos de deuda pública británica a diez años han registrado buenos resultados recientemente, gracias a la moderación de los datos salariales y de inflación y a las indicaciones del gobierno sobre una posible reducción de los costes energéticos.

Contexto: el goteo constante de información sobre posibles medidas presupuestarias, como las subidas de impuestos a las rentas más altas, ha ejercido presión sobre la libra ante la posibilidad de que dichas medidas afecten al crecimiento.

Por qué es importante: el gobierno laborista necesita encontrar un equilibrio complicado: recaudar lo suficiente para cuadrar las cuentas públicas sin aplicar subidas fiscales que acaben frenando el crecimiento económico.

Conclusión: la inflación general ha mejorado, pero sigue estando en el 3,8% (la del sector servicios está en el 4,7%), casi el doble del objetivo fijado por el Banco de Inglaterra. Mientras tanto, el crecimiento se tambalea y necesita recibir un nuevo impulso. La amenaza de la estanflación resulta evidente.

IPC del sector servicios en el Reino Unido

Fuente: Bloomberg, a 3 de noviembre de 2025.

Salvo indicación en contrario, todos los datos son de Bloomberg, a octubre de 2025.