El gestor Neil Mehta nos ofrece las piezas que componen el puzle de los mercados macroeconómicos y de renta fija de Europa.

1. El BCE ha optado por una pausa en su ciclo de tipos, pero el equilibrio de riesgos apunta a que la próxima medida será un recorte

Situación actual: el BCE anunció ocho recortes de tipos de interés en 2024 y 2025. Los tipos se sitúan actualmente en el 2%, lo que se considera un nivel «neutral».

Qué se está diciendo: los mercados descuentan una subida de 25 puntos básicos de aquí a finales de 2027. Algunos miembros del Consejo, como Isabel Schnabel, conocida por defender una orientación claramente restrictiva de la política monetaria, se muestran cómodos con este escenario.

Realidad: tras la crisis de oferta derivada del repunte de la inflación en 2022, muchos responsables políticos temen que el escenario se repita.

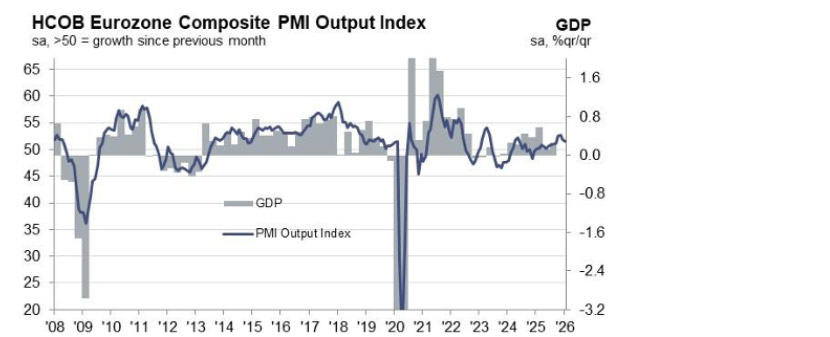

Contexto general: el ritmo de crecimiento resulta poco alentador (el último índice de gestión de compras apenas supera los 50 puntos), la demanda de crédito se ha debilitado y Europa se encuentra en una coyuntura geopolítica crítica. El BCE puede desempeñar un papel importante en este contexto.

Consecuencias: pensamos que la inflación general se situará por debajo del 2% en el primer trimestre de 2026, lo que favorecerá que los miembros del BCE partidarios de una orientación expansiva de la política monetaria ganen peso.

Índice de gestión de compras de la eurozona

Fuente: S&P Global, a enero de 2026.

2. El fiasco de Groenlandia ha reorientado la atención de los responsables políticos europeos y ha acelerado los llamamientos a una mayor integración política y económica (¿algún Draghi en la sala?)

Entre líneas: los inversores en deuda pública europea han tomado buena nota, con una mayor compresión de los diferenciales de crédito entre los emisores soberanos más sólidos y más débiles.

En cifras: el diferencial entre Países Bajos (más sólido) y Lituania (más débil) es solo de 75 puntos básicos. A principios de 2025, era de 150 puntos.

Extra: pese a los problemas fiscales y políticos a largo plazo, la inestabilidad del mercado francés ha disminuido tras la aprobación del presupuesto (al menos, hasta 2027).

Conclusión: la búsqueda de rentabilidad está siendo intensa en 2026. La necesidad que tienen los europeos de estar unidos en un contexto internacional de inestabilidad ha impulsado la reducción de los diferenciales de crédito en el universo de deuda pública europea.

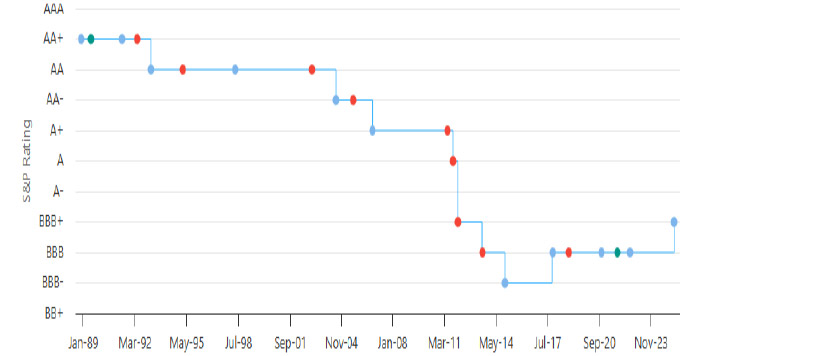

3. Italia ha puesto la calificación crediticia A en su punto de mira, y los inversores ya la dan por descontada

Situación actual: Italia está en racha. A principios de mes anunció una emisión sindicada que tuvo una excepcional acogida en el mercado, con una demanda superior a 150.000 millones de euros. Además, los recientes encuentros con inversores han sido claramente positivos.

En perspectiva: la estabilidad política ha resultado muy favorable, al igual que las medidas de consolidación de deuda. El gobierno prevé saldos primarios positivos del 1,2% en 2026, que aumentarán al 1,9% en 2029.

En detalle: Italia se ha consolidado como uno de los emisores de deuda soberana preferidos por el mercado, con una base regional de inversores cada vez más amplia, procedente principalmente de los países nórdicos y de Oriente Próximo.

Conclusión: Italia cuenta con una base diversificada de inversores, con una fuerte presencia del segmento minorista. Los inversores internacionales están dispuestos a llenar el vacío que va dejando la retirada del BCE.

Calificación crediticia de Italia (S&P)

Fuente: Highcharts.com, a enero de 2026.

4. La debilidad del dólar está impulsando el euro al alza, y los responsables políticos comienzan a darse cuenta

En perspectiva: el verano pasado, el vicepresidente del BCE, Luis de Guindos, señaló que sería «complicado» alcanzar un nivel EUR/USD superior a 1,20.

Qué se está diciendo: en el arranque de 2026, el nivel de 1,20 vuelve al centro del debate. Otros miembros del BCE, como Martin Kocher y Francois Villeroy, ya se han pronunciado al respecto, destacando el posible impacto sobre la inflación y la disposición a actuar.

Realidad: el debate sobre la confianza en la política estadounidense corresponde en gran medida a una construcción narrativa del mercado, acelerada recientemente por los rumores en torno a una posible intervención conjunta de Estados Unidos y Japón en el mercado de divisas. Lo cierto es que el euro ponderado en función del comercio apenas se ha movido.

Por qué es importante: un tipo de cambio EUR/USD más alto se traduce en unas exportaciones más costosas. Según Goldman Sachs, las mayores compañías cotizadas europeas generan el 30% de sus ingresos en Estados Unidos.

Conclusión: si el euro continúa revalorizándose frente al dólar, el tipo de cambio acaparará la atención de un número cada vez mayor de miembros del BCE.

Índice del euro ponderado en función del comercio exterior (a 1 año)

Fuente: Bloomberg, a enero de 2026.

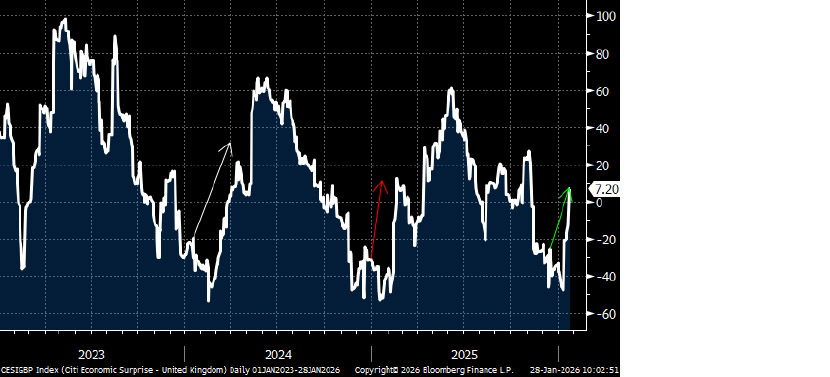

5. En el Reino Unido, los datos han mejorado tras la presentación de los presupuestos, pero las tendencias subyacentes siguen siendo exigentes

Situación actual: los datos relativos al PIB, las ventas minoristas y los índices de gestión de compras superaron las expectativas del mercado, desafiando así la visión mayoritariamente pesimista sobre la economía británica.

Contexto: sin embargo, podría decirse que la solidez de los datos es de carácter estacional, ya que, tal y como ha demostrado la historia reciente, la economía británica suele comenzar el año con fuerza.

Realidad: el mercado laboral mantiene la debilidad. La tasa de desempleo se mantiene por encima del 5% y el desempleo juvenil continúa aumentando.

Próximos pasos: el gobierno británico sigue envuelto en cuestiones geopolíticas, cambios radicales de dirección en la política nacional y luchas internas. Para empeorar las cosas, y según el British Retail Consortium (BRC), las presiones inflacionistas han sufrido un cierto estancamiento.

Consecuencias: en lo que va de año, la libra se ha movido de forma lateral frente al euro, pero si el crecimiento va perdiendo impulso a medida que avanza el año y la inflación acaba siendo más persistente de lo esperado, la divisa británica no tendrá más remedio que absorber el impacto.

Índice de sorpresas económicas de Citigroup, Reino Unido

Fuente: Bloomberg, a enero de 2026.

Salvo indicación en contrario, todos los datos son de Bloomberg, a enero de 2026.