Location

Please select your investor type by clicking on a box:

We are unable to market if your country is not listed.

You may only access the public pages of our website.

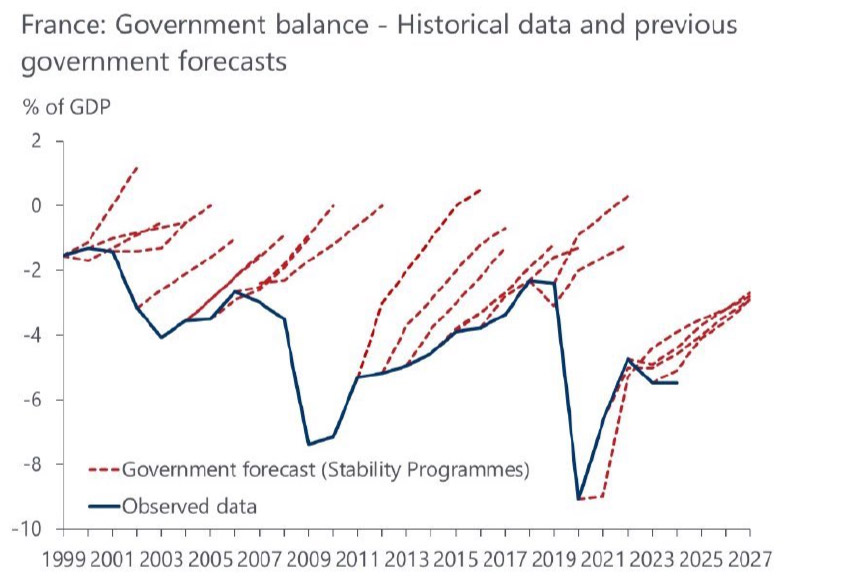

Big picture: heading into 2025, the EGB market faced several headwinds, not least the ~500bn+ EUR in expected net bond supply, but also the extra ~170bn in PEPP redemptions that need to be absorbed by the market as the ECB steps away from reinvesting maturing bonds.

Why it matters: it was an open question as to whether (more nimble) private investors would so readily take up the baton, but those fears seem overrated, for now. Even France, marred in political noise, managed to raise a 10bn EUR 15-year syndication for books running above 134bn.

Zoom out: French 10-year OAT bond spreads are 30bps wider than one year ago after Macron’s knee-jerk snap election call and the political uncertainty that ensued.

Driving the news: the newly-appointed Bayrou government is expected to piece together a budget for 2025, and some investors are getting bullish again.

By the numbers: little political wiggle room means the budget deficit is projected to fall modestly this year to 5.4%, from 6% last year. Nominal GDP is running below 3% so closing this gap will be challenging. More salient is France’s record on fiscal forecasts, which let’s just say….isn’t great.

The bottom line: while the politics are a muddle – our thinking is to at least 2027 (next Presidential election) – French bond risk premia will remain elevated.

Source: @DanielKral1/X, Oxford Economics

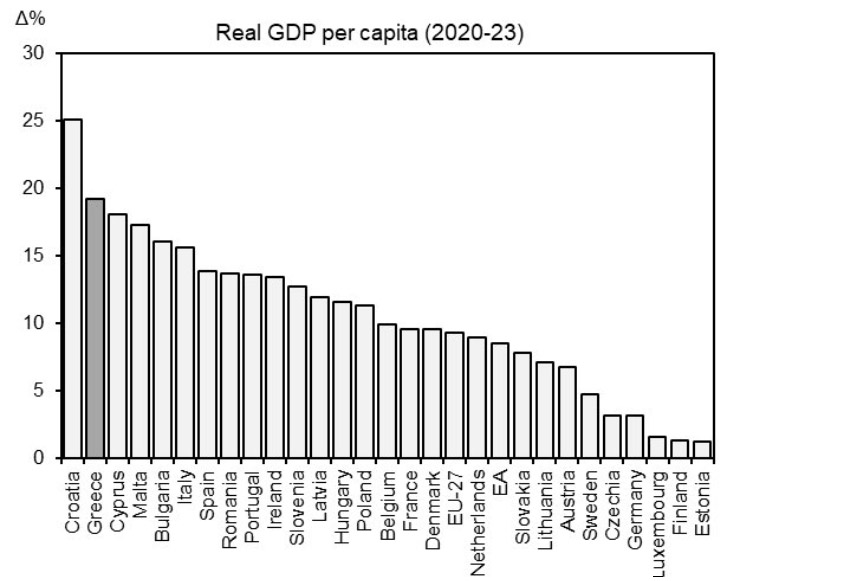

Zoom out: a return to IG status in 2023 and a PM recently lamenting ‘Germany must pull itself together’ exudes Greece’s newfound confidence among Europe’s power players.

Flashback: when we met Greek officials at the end of 2022, they were bemused that GGBs (Greece) were trading 50bps wider than similar maturity BTPs (Italy).

What they’re saying now: given Greece’s economic and fiscal trajectory, combined with the scarcity, the same officials told us there is no reason why GGBs shouldn’t be flat to PGBs (Portugal, some 40bps tighter).

The bottom line: that might be a bit ambitious given the large debt pile, but tighter France and even Spain is well within reach.

Source: @PatelisAlex/X, Eurostat

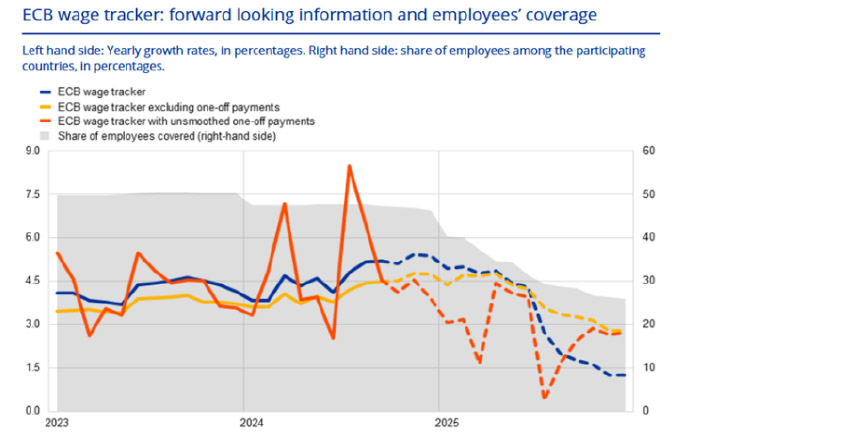

Context: the main policy rate is 2.75% after last week’s announcement, and the market is expecting another cut in April before pricing for further cuts becomes more spread out in the summer and H2.

The big picture: the ECB council are in a good spot in terms of cohesion, and the doves seem in control with many members in broad agreement that getting rates to neutral is a good plan. Moreover, wages are falling and the latest ECB lending survey points towards further credit tightening.

Reality check: we have largely seen the market price out the idea of cuts being front-loaded in, but the data and ECB-speak continue to point towards getting to a ‘neutral’ policy stance in earnest.

Opinion: we think neutral policy rate is between 1.75-2.25%.

Source: ECB, as at January 2025

The big picture: gilt yields and GBP swap spreads have had a volatile start to the year on renewed inflation and growth concerns spilling over into a deteriorating fiscal profile, leaving the UK government with some tough choices regarding taxation and borrowing.

Flashback: the market rightly paranoid about anything UK-related after Autumn 2022, adding to sensitivity and risk premia.

Between the lines: the Labour government puts a lot of emphasis on sticking to its self-imposed fiscal rules (after relaxing them) in deliberate contrast to previous governments. Markets are therefore also putting more scrutiny on these rules as a harbinger for government credibility.

What’s next: a turnaround will need a big chunk of luck, partially on domestic inflation and global spillovers.

Opinion: a period away from the headlines might just give UK assets a short-term reprieve.

Source: British Chamber of Commerce

All date sourced from Bloomberg, as at January 2025.

Suscríbase ahora para recibir las últimas perspectivas económicas y de inversión de nuestros expertos directamente en su bandeja de correo.

Este documento es una comunicación de marketing y puede ser producido y emitido por las siguientes entidades: en el Espacio Económico Europeo (EEE), por BlueBay Funds Management Company S.A. (BBFM S.A.), sociedad regulada por la Commission de Surveillance du Secteur Financier (CSSF). En Alemania, Italia, España y los Países Bajos, BBFM S. A opera con un pasaporte de sucursal con arreglo a lo dispuesto en la Directiva sobre organismos de inversión colectiva en valores mobiliarios (2009/65/CE) y la Directiva relativa a los gestores de fondos de inversión alternativos (2011/61/UE). En el Reino Unido por RBC Global Asset Management (UK) Limited (RBC GAM UK), sociedad autorizada y regulada por la Financial Conduct Authority (FCA) del Reino Unido, registrada ante la Securities and Exchange Commission (SEC) de los Estados Unidos y miembro de la National Futures Association (NFA) autorizada por la Commodity Futures Trading Commission (CFTC) de los Estados Unidos. En Suiza, por BlueBay Asset Management AG, país en el que el Representante y Agente de pagos es BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich (Suiza). El lugar de ejecución es el domicilio social del Representante. Los órganos judiciales del domicilio social del representante suizo o el domicilio social o lugar de residencia del inversor tendrán la competencia para conocer las reclamaciones relacionadas con la oferta o publicidad de acciones en Suiza. El Folleto, los Documentos de datos fundamentales para el inversor (KIID), los documentos de datos fundamentales (KID) de los PRIIP (productos de inversión minorista vinculados y los productos de inversión basados en seguros), cuando proceda, la escritura de constitución y cualquier otro documento necesario, por ejemplo, los informes anuales y semestrales, pueden obtenerse de manera gratuita solicitándolos al Representante en Suiza. En Japón, por BlueBay Asset Management International Limited, sociedad registrada ante la Kanto Local Finance Bureau del Ministerio de Finanzas de Japón. En Asia, por RBC Global Asset Management (Asia) Limited, sociedad registrada ante la Comisión del Mercado de Valores y Futuros de Hong Kong. En Australia, RBC GAM UK se encuentra exenta del cumplimiento de la obligación de poseer una licencia de servicios financieros australiana en virtud de la Ley de sociedades (Corporations Act) para la prestación de servicios financieros, ya que está regulada por la FCA de acuerdo con la legislación del Reino Unido, que difiere de la australiana. En Canadá, por RBC Global Asset Management (incluido PH&N Institutional), sociedad regulada por cada una de las comisiones provinciales y territoriales del mercado de valores ante la que esté registrada. RBC GAM UK no se encuentra registrada en virtud de la legislación sobre valores negociables, sino que se acoge a la exención para operadores internacionales contemplada por la legislación provincial aplicable a esta materia, la cual permite a RBC GAM UK llevar a cabo determinadas actividades específicas como operador para los residentes canadienses que tengan la calificación de «cliente canadiense permitido» (Canadian permitted client), según la definición de dicho término en la legislación aplicable a valores negociables. En Estados Unidos, por RBC Global Asset Management (U.S.) Inc. («RBC GAM-US»), asesor de inversiones registrado ante la SEC. Las entidades señaladas anteriormente se denominan colectivamente «RBC BlueBay» en el presente documento. No debe interpretarse que las afiliaciones y los registros mencionados comportan un apoyo a RBC BlueBay ni tampoco su aprobación por parte de las respectivas autoridades competentes en materia de licencias o registros. No todos los productos, servicios e inversiones que se describen en el presente documento están disponibles en todas las jurisdicciones, y algunos de ellos solo lo están de forma limitada, debido a las exigencias jurídicas y normativas locales.

El documento va dirigido exclusivamente a «Clientes Profesionales» y «Contrapartes Elegibles» (como se define en la Directiva relativa a los mercados de instrumentos financieros [«MiFID»]); o en Suiza a los «Inversores Cualificados», tal y como se definen en el Artículo 10 de la Ley suiza de organismos de inversión colectiva y su ordenanza de aplicación; o en Estados Unidos a «Inversores Acreditados» (según la definición de la Ley de valores negociables [Securities Act] de 1933) o «Compradores Cualificados» (conforme a la definición de la Ley de sociedades de inversión [Investment Company Act] de 1940), según sea aplicable, y ninguna otra categoría de cliente debería basarse en él.

Salvo indicación en contrario, todos los datos proceden de RBC BlueBay. Según el leal saber y entender de RBC BlueBay, este documento es veraz y correcto en la fecha de su emisión. RBC BlueBay no otorga ninguna garantía ni realiza ninguna manifestación ni expresa ni tácita con respecto a la información incluida en este documento y excluye expresamente en este acto toda garantía de exactitud, integridad o adecuación a un fin concreto. Las opiniones y estimaciones están basadas en nuestro propio criterio y podrían cambiar sin previo aviso. RBC BlueBay no proporciona asesoramiento de inversión ni de ningún otro tipo. El contenido del presente documento no constituye asesoramiento alguno ni debe interpretarse como tal. El presente documento no constituye una oferta para vender, ni una solicitud de una oferta para comprar, ningún título o producto de inversión en ninguna jurisdicción. Esta información se ofrece únicamente a efectos informativos.

Queda prohibida toda reproducción, redistribución o transmisión directa o indirecta de este documento a cualquier otra persona, o su publicación, total o parcial, para cualquier fin y de cualquier modo, sin el previo consentimiento por escrito de RBC BlueBay. Copyright 2023 © RBC BlueBay. RBC Global Asset Management (RBC GAM) es la división de gestión de activos de Royal Bank of Canada (RBC) que incluye a RBC Global Asset Management (U.S.) Inc. (RBC GAMUS), RBC Global Asset Management Inc., RBC Global Asset Management (UK) Limited y RBC Global Asset Management (Asia) Limited, entidades mercantiles independientes, pero vinculadas. ® / Marca(s) registrada(s) de Royal Bank of Canada y BlueBay Asset Management (Services) Ltd. Utilizada(s) con autorización. BlueBay Funds Management Company S.A., con domicilio social en 4, Boulevard Royal L-2449 Luxemburgo, sociedad registrada en Luxemburgo con el número B88445. RBC Global Asset Management (UK) Limited, con domicilio social 100 Bishopsgate, London EC2N 4AA, sociedad registrada en Inglaterra y Gales con el número 03647343. Todos los derechos reservados

Suscríbase ahora para recibir las últimas perspectivas económicas y de inversión de nuestros expertos directamente en su bandeja de correo.

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.