Location

Please select your investor type by clicking on a box:

Terms & conditions

We are unable to market if your country is not listed.

You may only access the public pages of our website.

Contexto general: Donald Trump está presionando a la Unión Europea (UE) para que aumente el gasto en defensa, y la Conferencia de Seguridad de Múnich y los acontecimientos posteriores han llevado a los líderes europeos a actuar.

Realidad: el expresidente del Banco Central Europeo (BCE), Mario Draghi, lleva tiempo pidiéndole a Europa que tome medidas e impulse el crecimiento.

En cifras: básicamente, Europa necesita duplicar su nivel de gasto e inversión en defensa, de aproximadamente el 1,8% del PIB actual (por año) al 3,5%, con el fin de reemplazar el apoyo militar de Estados Unidos a largo plazo.

Próximos pasos: lo más probable es que se produzca una flexibilización de las normas fiscales a nivel estatal (Alemania ya ha anunciado más de 200.000 millones de euros), que se dé un nuevo uso a los fondos de cohesión del bloque (390.000 millones) y a los fondos de rescate de la pandemia (90.000 millones) y, por supuesto, la cuestión más espinosa, que se aborde la emisión de deuda común (¿500.000 millones de euros?).

Por qué es importante: estas medidas podrían tener profundas consecuencias en los mercados, dada la magnitud de las cifras propuestas, y podrían ejercer presión al alza sobre los tipos de interés europeos.

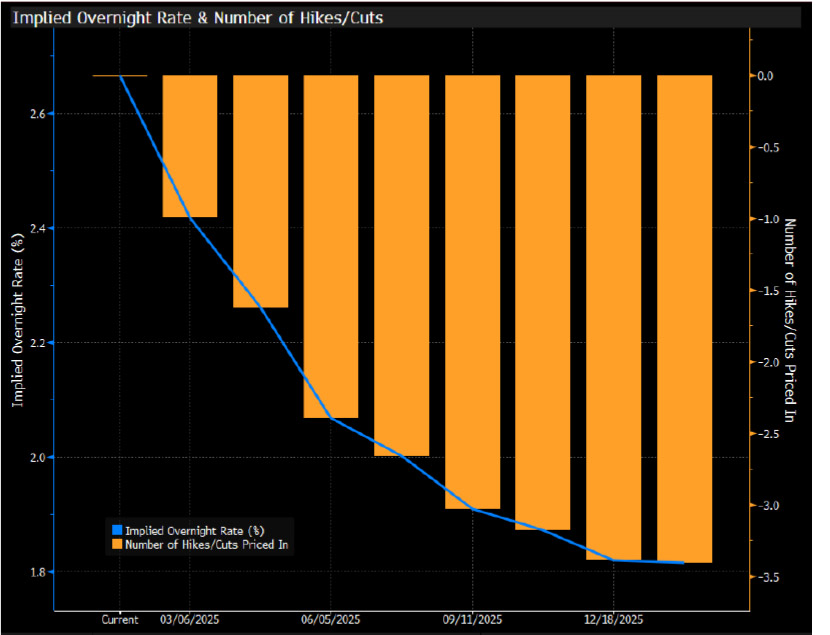

Qué se está diciendo: en una entrevista al Financial Times, Isabel Schnabel, influyente miembro del Comité Ejecutivo del BCE, abrió la puerta a la posibilidad de interrumpir el ciclo de recortes de tipos tras la reunión de marzo, señalando que «el impacto restrictivo del pasado endurecimiento de la política monetaria está disminuyendo visiblemente».

Contexto general: podríamos decir que la política monetaria sigue siendo restrictiva. Los índices de gestión de compras señalan un crecimiento contenido y los indicadores salariales apuntan a un nuevo descenso de la inflación en 2025.

Dónde nos encontramos: Schnabel considera que los tipos de interés neutrales se sitúan entre el 2% y el 3%, aunque un análisis reciente del BCE sitúa el nivel teórico entre el 1,75% y el 2,25%.

Conclusión: ante la influencia de Schnabel y la incertidumbre geopolítica ha aumentado la probabilidad de que al BCE interrumpa el ciclo de recortes de tipos tras su próxima reunión.

Nuestra opinión: si las expectativas del mercado para el BCE cayeran al 1,75% este año, sería una oportunidad para retirarse.

Fuente: Bloomberg

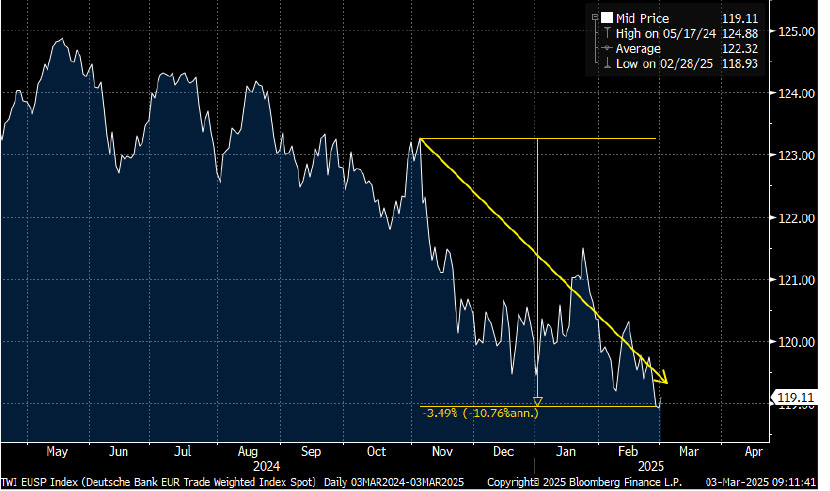

En perspectiva: el euro ponderado en función del comercio exterior ha caído un 10% (anualizado) desde la victoria de Trump en las elecciones de noviembre, por lo que muchos esperan que el euro alcance la paridad frente al dólar estadounidense.

Euro alcista: el contexto geopolítico, fiscal y monetario está cambiando y divergiendo. La flexibilización fiscal en Europa, impulsada principalmente por la deuda, favorecerá el crecimiento, pero también aumentará la inflación, lo que podría también provocar que el BCE no llevara a cabo los recortes de tipos de 85 puntos básicos que descuenta el mercado para este año.

Euro bajista: por otro lado, la incertidumbre relativa a los aranceles y las amenazas de Estados Unidos, que acabarán materializándose en algún momento, junto al débil contexto de crecimiento y la fortaleza del dólar podrían frenar el repunte del euro por el momento.

Conclusión: este último sigue siendo el factor más determinante, pero las conversaciones ya no son unilaterales, como sí lo eran a principios de año.

Fuente: Bloomberg

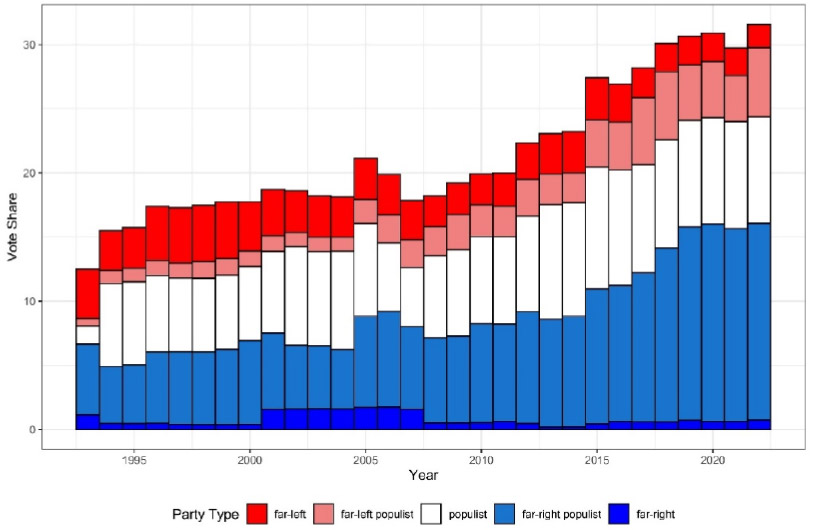

En cifras: los conservadores (CDU/CSU) y los socialistas (SPD) cuentan con escaños suficientes para formar una coalición, gracias a que el partido euroescéptico de extrema izquierda, el BSW, no obtuvo el 5% necesario de representación para entrar en el parlamento (4,97%).

Entre líneas: en torno al 35% del voto fue a parar a partidos situados en los extremos del espectro político; el más conocido, AfD (Alternativa para Alemania), obtuvo el 20,8% de los votos. Con este resultado se mantiene la tendencia de 2024, cuando, en las elecciones celebradas en los mercados desarrollados, los partidos que suelen ostentar el poder cayeron en porcentaje de voto y los partidos situados en los extremos aumentaron su representación.

Por qué es importante: por un lado, Europa y sus líderes piden más integración y cohesión ante una situación difícil, mientras que los partidos populistas ganan cada vez más porcentaje de voto. Europa, y los mercados, no deben perder de vista esta situación.

Fuente: PopuList

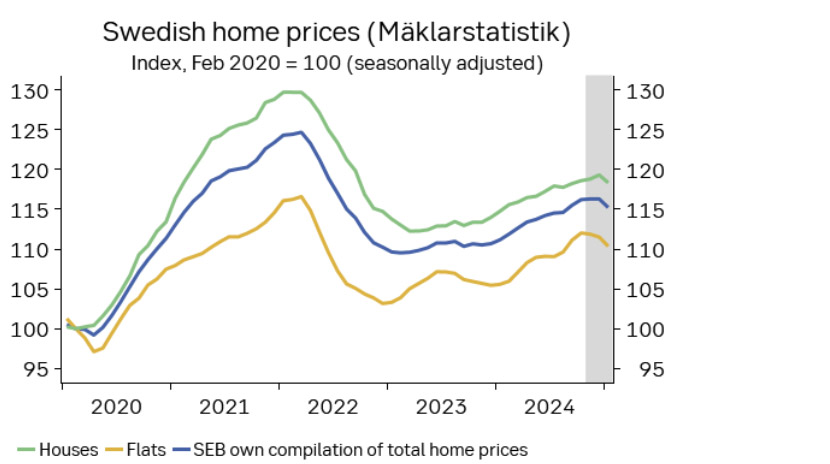

Contexto general: la fuerte desinflación y los recortes de tipos de interés han devuelto la confianza en un mercado que había perdido el favor de los inversores en los últimos años.

En perspectiva: la inflación subió al 10% en Suecia tras la pandemia, y la combinación de elevada deuda hipotecaria y plazos de vencimiento cortos convirtió a la economía sueca en un objetivo desde la perspectiva de la estabilidad financiera.

Reacción del mercado: las posiciones cortas en la corona sueca (muy apreciadas por los fondos de inversión libre o hedge funds) y la renta fija relacionada con el sector inmobiliario (como los bonos SBB) fueron la tónica general.

Cambio de tendencia: la inflación subyacente se sitúa actualmente por debajo del 3% y el Riksbank ha recortado los tipos de interés del 4% al 2,25% en menos de un año. Este contexto y la inteligente intervención en el mercado de divisas han hecho que los inversores hayan recuperado la confianza en el mercado. Los precios de la vivienda también se están recuperando gracias a la reducción de los tipos hipotecarios, la flexibilización fiscal y la reactivación del consumo.

Fuente: SEB

Salvo indicación en contrario, todos los datos son de Bloomberg, a febrero de 2025.

Suscríbase ahora para recibir las últimas perspectivas económicas y de inversión de nuestros expertos directamente en su bandeja de correo.

Este documento es una comunicación de marketing y puede ser producido y emitido por las siguientes entidades: en el Espacio Económico Europeo (EEE), por BlueBay Funds Management Company S.A. (BBFM S.A.), sociedad regulada por la Commission de Surveillance du Secteur Financier (CSSF). En Alemania, Italia, España y los Países Bajos, BBFM S. A opera con un pasaporte de sucursal con arreglo a lo dispuesto en la Directiva sobre organismos de inversión colectiva en valores mobiliarios (2009/65/CE) y la Directiva relativa a los gestores de fondos de inversión alternativos (2011/61/UE). En el Reino Unido por RBC Global Asset Management (UK) Limited (RBC GAM UK), sociedad autorizada y regulada por la Financial Conduct Authority (FCA) del Reino Unido, registrada ante la Securities and Exchange Commission (SEC) de los Estados Unidos y miembro de la National Futures Association (NFA) autorizada por la Commodity Futures Trading Commission (CFTC) de los Estados Unidos. En Suiza, por BlueBay Asset Management AG, país en el que el Representante y Agente de pagos es BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich (Suiza). El lugar de ejecución es el domicilio social del Representante. Los órganos judiciales del domicilio social del representante suizo o el domicilio social o lugar de residencia del inversor tendrán la competencia para conocer las reclamaciones relacionadas con la oferta o publicidad de acciones en Suiza. El Folleto, los Documentos de datos fundamentales para el inversor (KIID), los documentos de datos fundamentales (KID) de los PRIIP (productos de inversión minorista vinculados y los productos de inversión basados en seguros), cuando proceda, la escritura de constitución y cualquier otro documento necesario, por ejemplo, los informes anuales y semestrales, pueden obtenerse de manera gratuita solicitándolos al Representante en Suiza. En Japón, por BlueBay Asset Management International Limited, sociedad registrada ante la Kanto Local Finance Bureau del Ministerio de Finanzas de Japón. En Asia, por RBC Global Asset Management (Asia) Limited, sociedad registrada ante la Comisión del Mercado de Valores y Futuros de Hong Kong. En Australia, RBC GAM UK se encuentra exenta del cumplimiento de la obligación de poseer una licencia de servicios financieros australiana en virtud de la Ley de sociedades (Corporations Act) para la prestación de servicios financieros, ya que está regulada por la FCA de acuerdo con la legislación del Reino Unido, que difiere de la australiana. En Canadá, por RBC Global Asset Management (incluido PH&N Institutional), sociedad regulada por cada una de las comisiones provinciales y territoriales del mercado de valores ante la que esté registrada. RBC GAM UK no se encuentra registrada en virtud de la legislación sobre valores negociables, sino que se acoge a la exención para operadores internacionales contemplada por la legislación provincial aplicable a esta materia, la cual permite a RBC GAM UK llevar a cabo determinadas actividades específicas como operador para los residentes canadienses que tengan la calificación de «cliente canadiense permitido» (Canadian permitted client), según la definición de dicho término en la legislación aplicable a valores negociables. En Estados Unidos, por RBC Global Asset Management (U.S.) Inc. («RBC GAM-US»), asesor de inversiones registrado ante la SEC. Las entidades señaladas anteriormente se denominan colectivamente «RBC BlueBay» en el presente documento. No debe interpretarse que las afiliaciones y los registros mencionados comportan un apoyo a RBC BlueBay ni tampoco su aprobación por parte de las respectivas autoridades competentes en materia de licencias o registros. No todos los productos, servicios e inversiones que se describen en el presente documento están disponibles en todas las jurisdicciones, y algunos de ellos solo lo están de forma limitada, debido a las exigencias jurídicas y normativas locales.

El documento va dirigido exclusivamente a «Clientes Profesionales» y «Contrapartes Elegibles» (como se define en la Directiva relativa a los mercados de instrumentos financieros [«MiFID»]); o en Suiza a los «Inversores Cualificados», tal y como se definen en el Artículo 10 de la Ley suiza de organismos de inversión colectiva y su ordenanza de aplicación; o en Estados Unidos a «Inversores Acreditados» (según la definición de la Ley de valores negociables [Securities Act] de 1933) o «Compradores Cualificados» (conforme a la definición de la Ley de sociedades de inversión [Investment Company Act] de 1940), según sea aplicable, y ninguna otra categoría de cliente debería basarse en él.

Salvo indicación en contrario, todos los datos proceden de RBC BlueBay. Según el leal saber y entender de RBC BlueBay, este documento es veraz y correcto en la fecha de su emisión. RBC BlueBay no otorga ninguna garantía ni realiza ninguna manifestación ni expresa ni tácita con respecto a la información incluida en este documento y excluye expresamente en este acto toda garantía de exactitud, integridad o adecuación a un fin concreto. Las opiniones y estimaciones están basadas en nuestro propio criterio y podrían cambiar sin previo aviso. RBC BlueBay no proporciona asesoramiento de inversión ni de ningún otro tipo. El contenido del presente documento no constituye asesoramiento alguno ni debe interpretarse como tal. El presente documento no constituye una oferta para vender, ni una solicitud de una oferta para comprar, ningún título o producto de inversión en ninguna jurisdicción. Esta información se ofrece únicamente a efectos informativos.

Queda prohibida toda reproducción, redistribución o transmisión directa o indirecta de este documento a cualquier otra persona, o su publicación, total o parcial, para cualquier fin y de cualquier modo, sin el previo consentimiento por escrito de RBC BlueBay. Copyright 2023 © RBC BlueBay. RBC Global Asset Management (RBC GAM) es la división de gestión de activos de Royal Bank of Canada (RBC) que incluye a RBC Global Asset Management (U.S.) Inc. (RBC GAMUS), RBC Global Asset Management Inc., RBC Global Asset Management (UK) Limited y RBC Global Asset Management (Asia) Limited, entidades mercantiles independientes, pero vinculadas. ® / Marca(s) registrada(s) de Royal Bank of Canada y BlueBay Asset Management (Services) Ltd. Utilizada(s) con autorización. BlueBay Funds Management Company S.A., con domicilio social en 4, Boulevard Royal L-2449 Luxemburgo, sociedad registrada en Luxemburgo con el número B88445. RBC Global Asset Management (UK) Limited, con domicilio social 100 Bishopsgate, London EC2N 4AA, sociedad registrada en Inglaterra y Gales con el número 03647343. Todos los derechos reservados

Suscríbase ahora para recibir las últimas perspectivas económicas y de inversión de nuestros expertos directamente en su bandeja de correo.

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.