El gestor Neil Mehta nos ofrece las piezas que componen el puzle de los mercados macroeconómicos y de renta fija de Europa.

1. El conflicto en Oriente Próximo ha sacudido las economías europeas, con previsiones de aumento de la inflación y ralentización del crecimiento, mientras los responsables de política económica se mantienen a la espera

En perspectiva: la interconexión de Europa y la escasez de reservas de energía han dejado a la región expuesta a las fluctuaciones de los mercados mundiales. Por otra parte, las capitales europeas siguen estando en gran medida ausentes de las negociaciones que están marcando el rumbo de la estabilidad energética en Oriente Próximo.

Realidad: los problemas en el tráfico aéreo durante el verano afectarán al turismo europeo, uno de los principales canales de transferencia económica del norte al sur dentro de la eurozona.

Situación actual: los riesgos se inclinan claramente hacia un agravamiento de la crisis energética mientras se prolongue el conflicto. El escenario de estanflación parece cada vez más probable, ya que los problemas de oferta acentúan la destrucción de la demanda.

Conclusión: la falta de presencia geopolítica y la vulnerabilidad energética estructural están creando la tormenta perfecta para que el crecimiento de la economía europea se enfrente a un periodo complicado.

2. Pensamos que el Banco Central Europeo anunciará subidas de tipos de interés en junio y septiembre, ya que el objetivo principal de la entidad es preservar la estabilidad de los precios

En retrospectiva: al inicio del conflicto en Oriente Próximo, los miembros del BCE se apresuraron a señalar los posibles riesgos inflacionistas, con el fin de limitar el número total de subidas de tipos necesarias.

Situación actual: el BCE mantuvo sin cambios los tipos de interés en su reunión de abril, pero las conversaciones apuntaron claramente a preparar el terreno para una subida en la próxima reunión.

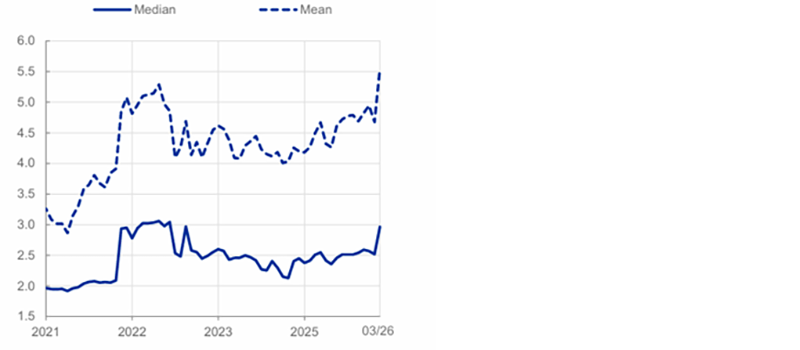

Entre líneas: la experiencia de 2022 nos indica que podríamos asistir a una reversión de parte de los recortes de tipos realizados en 2024 y 2025. Sin embargo, las perspectivas de crecimiento no son especialmente alentadoras, por lo que no sería de extrañar que el BCE acabara revirtiendo estas medidas en 2027.

Consecuencias: a igualdad de otros factores, la destrucción de la demanda derivada del aumento de los precios debería contribuir a limitar una nueva caída de los rendimientos a corto plazo.

Expectativas de inflación de los consumidores de la eurozona a tres años

Variación anual (%)

Source: ECB, as at April 2026.

3. Los diferenciales de la deuda pública italiana han aumentado hasta superar los 75 puntos básicos frente a la deuda alemana, y ahora se encuentran en una situación más vulnerable ante las perspectivas posteriores al conflicto

En retrospectiva: la estabilidad política, las medidas de consolidación de la deuda y la ampliación de la base de inversores regionales llevaron a la deuda pública italiana a cotizar por debajo de los 60 puntos básicos a principios de año.

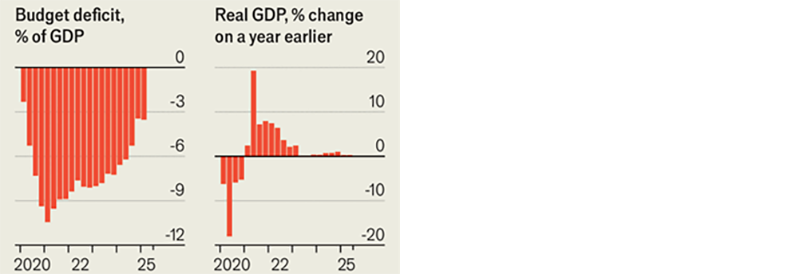

Realidad: en su condición de país importador de energía dependiente del gas natural licuado, Italia sigue siendo estructuralmente vulnerable, y corre el riesgo de que el crecimiento de su economía en 2026 caiga del +0,5% hasta niveles próximos a cero, o incluso negativos, si persiste la volatilidad.

En cifras: el déficit de este año podría ampliarse más allá del 3% previsto actualmente. La deuda pública italiana se enfrenta a una elevada volatilidad en términos históricos, lo que debilita el atractivo de las estrategias de carry trade ajustadas por volatilidad.

Por qué es importante: el gobierno elegido en 2022 empieza a acusar la presión, y las rebajas de los precios de los combustibles evidencian la presión política por contener el malestar de los ciudadanos, aunque solo supongan un alivio temporal.

Consecuencias: en este contexto, no nos parece muy probable que los títulos de deuda pública italiana vuelvan a cotizar en los niveles de valoración previos al conflicto; para ello sería necesaria una mayor integración europea en un horizonte mucho más largo.

Italia: menos deuda... y menos crecimiento

Fuente: The Economist, a abril de 2026

Fuente: The Economist, a abril de 2026

4. Nos llama la atención que, pese a que el conflicto continúa y la preocupación por la situación económica aumenta, los diferenciales de crédito europeo mantienen su solidez

Situación actual: el índice iTraxx Crossover cotiza por debajo de los 280 puntos básicos, frente al máximo de 362 puntos registrado a finales del mes pasado, cuando los precios del crudo y los rendimientos de la deuda alemana estaban en niveles similares.

En cifras: cuando en 2022 aumentó el temor de los inversores a una posible recesión, los diferenciales superaron los 600 puntos básicos, y se mantuvieron por encima de los 400 puntos hasta finales de 2023. Los niveles actuales parecen reflejar un notable exceso de optimismo ante un contexto cada vez más adverso.

Entre líneas: los flujos de inversores particulares hacia la renta variable, especialmente en Estados Unidos, están ocultando el deterioro de los fundamentales de crédito, una desconexión que parece difícil de sostener si se frena el crecimiento de los beneficios empresariales y se acumulan las tensiones energéticas.

Conclusión: en nuestra opinión, todo ello refleja un exceso de optimismo de los mercados, con unos riesgos para los diferenciales de la región claramente sesgados al alza en este momento.

Índice ITraxx Crossover

Fuente: Bloomberg, a fecha de abril de 2026

5. El análisis de escenarios del Banco de Inglaterra en la última reunión del Comité de Política Monetaria fue un intento de «recuperar el control»

En retrospectiva: Andrew Bailey quiso enmendar lo que se percibió como una comunicación excesivamente laxa en la reunión anterior con un marco más sólido para analizar la subida de los precios de la energía y los posibles efectos de segunda ronda derivados de ella.

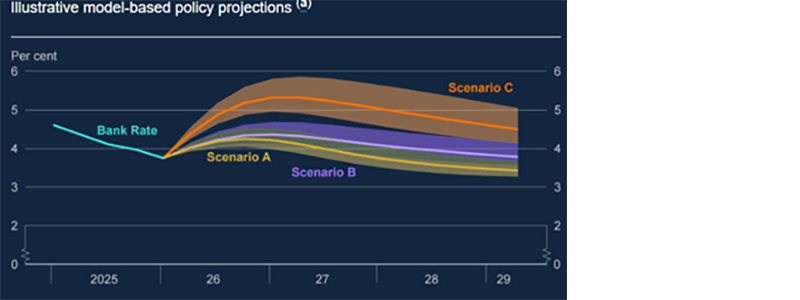

En cifras: el mercado llegó a descontar en marzo cuatro subidas de tipos este año.

Detalles: se descartó la comparación con 2022, cuando el Banco de Inglaterra subió los tipos hasta alcanzar un máximo del 5,25%. El argumento era que el mercado laboral está ahora menos tensionado y que el punto de partida de la inflación es más bajo que en 2022, lo que limita el impacto inflacionista de la actual subida de precios.

Realidad: no podemos descartar el escenario más extremo, en el que la entidad vuelve a subir los tipos oficiales al 5%, dada la debilidad estructural del Reino Unido y la disposición de la población a aceptar unos niveles más elevados de inflación.

Consecuencias: las expectativas de subidas de tipos a corto plazo parecen excesivas en las condiciones actuales, pero hasta que tengamos una visión más clara sobre la evolución de la inflación, resulta prematuro adoptar una postura alcista sobre los títulos de deuda pública británica.

Las decisiones de política monetaria vendrán determinadas por cómo ponderen los responsables la disyuntiva entre la rapidez con que la inflación vuelve al objetivo y la volatilidad de la actividad económica

Fuente: Informe de Política Monetaria del Banco de Inglaterra, a abril de 2026

Salvo indicación en contrario, todos los datos son de Bloomberg, a abril de 2026