Location

Please select your investor type by clicking on a box:

We are unable to market if your country is not listed.

You may only access the public pages of our website.

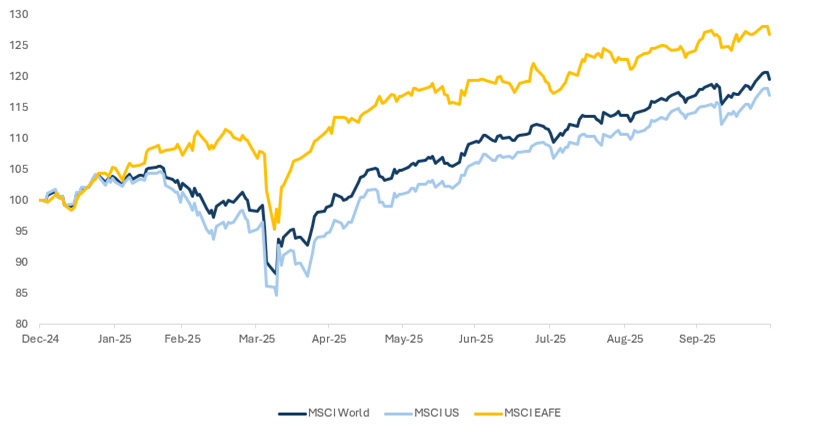

Este ha sido un año especialmente favorable para los mercados de renta variable, que han ofrecido una rentabilidad aproximada del 20% por tercer año consecutivo (en términos de dólar). Curiosamente, tal y como puede comprobarse en el siguiente gráfico, dicha rentabilidad ha venido impulsada principalmente por los mercados no estadounidenses. De hecho, el mercado estadounidense se ha visto superado por el conjunto del mercado de renta variable.

Fuente: índices MSCI World Total Net Return, MSCI USA Total Net Return, MSCI EAFE Total Net Return, indexados a 100 a 31 de diciembre de 2024; Bloomberg, a 31 de octubre de 2025.

Sin embargo, desde finales de primavera a principios de verano, Estados Unidos comenzó a recuperar terreno con respecto al resto del mundo. La debilidad del dólar ha sido una temática clave durante el año, mientras que las dificultades en el ámbito de la sostenibilidad han afectado a la rentabilidad de algunos inversores.

Por ejemplo, el sector del espacio aéreo y la defensa ha sido el que ha registrado mejores resultados este año, en contraste con los productos alimentarios, que se han visto superados por el mercado. Lo mismo ha ocurrido en lo que respecta al sector del tabaco frente al de la salud. Y en lo que se refiere al nivel de emisiones, las compañías de electricidad han registrado buenos resultados, frente a los desfavorables datos que han ofrecido las empresas del sector de servicios financieros diversificados con bajas emisiones.

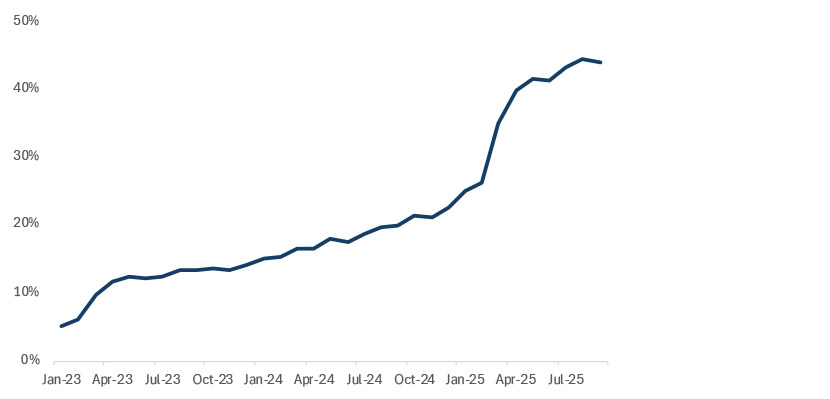

La inteligencia artificial (IA) ha sido uno de los dos grandes temas de conversación este año, gracias a un factor catalizador que tuvo lugar en torno a la primavera. Tal y como puede observarse en el siguiente gráfico, el índice Ramp AI muestra el punto de inflexión que se produjo en las compañías que utilizan inteligencia artificial, cuando ChatGPT pasó de ser simplemente un chatbot para convertirse en una herramienta de inteligencia artificial que facilita el trabajo diario. Ello dio una mayor solidez a la narrativa en torno a la inteligencia artificial y su potencial comenzó a verse como algo mucho más tangible. Las previsiones también apuntan a un aumento del gasto de capital, lo que, a su vez, ha favorecido un notable repunte de la actividad en el sector.

Fuente: índice Ramp AI, a 30 de octubre de 2025.

El índice Ramp AI mide la tasa de adopción de los productos y servicios de inteligencia artificial entre las empresas estadounidenses. La muestra incluye más de 40.000 empresas y miles de millones de dólares en gasto corporativo, utilizando datos de la plataforma de tarjetas corporativas y pago de facturas de Ramp.

El segundo gran tema de conversación en los mercados fue el cambio registrado en las prioridades de gasto de los gobiernos europeos y la combinación de una orientación más expansiva de la política fiscal en Europa con unos tipos de interés aún en descenso, lo que dio lugar a una estrategia de «bancos y tanques» en toda la región. El sector del espacio aéreo y la defensa registró unos resultados especialmente favorables, gracias al rearme tras varias décadas de inversión insuficiente, mientras que los recortes de tipos del Banco Central Europeo tuvieron un impacto en el tramo corto de la curva. Por su parte, el volumen de la deuda en circulación provocó repuntes en el tramo largo, lo que favoreció especialmente a los bancos, gracias al aumento de sus márgenes netos de interés.

La mencionada estrategia de «bancos y tanques» ejerció una influencia determinante en el mercado, afectando también a las cifras de rentabilidad; a finales de octubre de 2025, los bancos diversificados y el sector aeroespacial y de defensa representaban casi la mitad de la rentabilidad total del índice MSCI EAFE. Además, las diez mayores compañías del índice aportaban el 29% de la rentabilidad total, con unos resultados repartidos de manera bastante uniforme.

Por el contrario, la inteligencia artificial dominó en Estados Unidos, por lo que la aportación de las empresas a la rentabilidad ha sido muy diferente. A finales de octubre de 2025, los sectores de semiconductores, servicios y medios interactivos y software eran los que contribuían en mayor medida a la rentabilidad del índice MSCI US. Los resultados se concentraban en unas cuantas empresas: las diez mayores compañías del país representaban casi el 60% de la rentabilidad total. El mercado estadounidense registró una subida del 20%, pero su composición fue muy diferente a la de otros mercados.

El factor de calidad no ha ofrecido unos resultados especialmente favorables en Estados Unidos, pero en el resto del mundo su deterioro fue mucho mayor. La calidad no tiene una gran presencia en la estrategia de «bancos y tanques». Se trata de sectores que llevan varias décadas ofreciendo una baja rentabilidad. En concreto, el sector bancario europeo se ve afectado por un exceso de capacidad que nunca llegó a consolidarse tras la crisis financiera mundial. Es imposible trasladar el riesgo más allá de las fronteras nacionales, ya que la función de prestamista de última instancia recae sobre los contribuyentes nacionales, y la reestructuración y la desregulación que propuso el Informe Draghi no han llegado a materializarse. Las compañías de calidad, por tanto, han tenido dificultades este año, mientras que las de menor calidad han obtenido mejores resultados.

El estilo valor ha ofrecido buenos resultados en Europa, pero no ha ocurrido así en Estados Unidos. El mercado estadounidense ha mostrado una marcada preferencia por estilos alejados del enfoque de valor, ya que los inversores estadounidenses miran más hacia el futuro, mientras que, en el resto del mundo, la temática de «bancos y tanques» se ha centrado mucho más en el corto plazo.

Este contexto ha planteado un dilema a los inversores activos en renta variable a largo plazo como nosotros, que nos centramos en grandes compañías con valoraciones atractivas.

En Estados Unidos hay muchas grandes empresas, pero es más difícil encontrar valoraciones atractivas, mientras que fuera de Estados Unidos hay valoraciones atractivas, pero no hay tantas grandes empresas. Este año hemos asistido a una bifurcación del mercado. En lo que respecta al posicionamiento, evitamos las compañías más caras y, como siempre, mantenemos un enfoque selectivo.

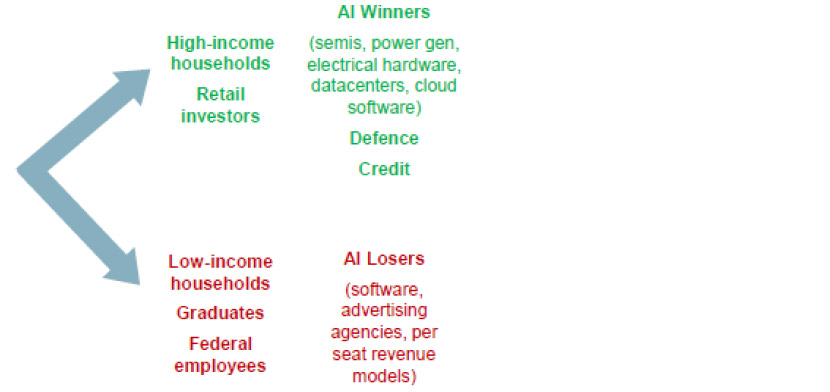

Este concepto refleja que, en Estados Unidos, a los que tienen dinero les va bien, pero los que no lo tienen están teniendo problemas. Los estadounidenses con dinero están siendo muy activos en el mercado, mientras que quienes carecen de él, como los recién licenciados y los consumidores más jóvenes, no están participando. También observamos esta forma de K en el propio mercado, entre las empresas que se ven favorecidas por la inteligencia artificial y las que no. La situación es muy diferente a la que vimos a finales de 2024. Hace un año, solo se hablaba de las siete magníficas. Ahora que el factor diferencial es la inteligencia artificial, vemos una divergencia entre las empresas que están destinadas a aprovechar este nuevo entorno para crecer y las que probablemente no lo lograrán.

Para los inversores, el entorno actual significa que las carteras han de estar equilibradas. Y para ello han de mantener una buena «higiene» de cartera, vendiendo posiciones para recoger beneficios en aquellas empresas que lo estén haciendo especialmente bien en el tramo superior de la K, pero sin perder de vista a las compañías con fundamentales sólidos que ofrecen actualmente un valor relativo atractivo.

Fuente: equipo de renta variable global de RBC, a 31 de octubre de 2025.

Información de Bloomberg, salvo indicación en contrario.

Suscríbase ahora para recibir las últimas perspectivas económicas y de inversión de nuestros expertos directamente en su bandeja de correo.

Este documento es una comunicación de marketing y puede ser producido y emitido por las siguientes entidades: en el Espacio Económico Europeo (EEE), por BlueBay Funds Management Company S.A. (BBFM S.A.), sociedad regulada por la Commission de Surveillance du Secteur Financier (CSSF). En Alemania, Italia, España y los Países Bajos, BBFM S. A opera con un pasaporte de sucursal con arreglo a lo dispuesto en la Directiva sobre organismos de inversión colectiva en valores mobiliarios (2009/65/CE) y la Directiva relativa a los gestores de fondos de inversión alternativos (2011/61/UE). En el Reino Unido por RBC Global Asset Management (UK) Limited (RBC GAM UK), sociedad autorizada y regulada por la Financial Conduct Authority (FCA) del Reino Unido, registrada ante la Securities and Exchange Commission (SEC) de los Estados Unidos y miembro de la National Futures Association (NFA) autorizada por la Commodity Futures Trading Commission (CFTC) de los Estados Unidos. En Suiza, por BlueBay Asset Management AG, país en el que el Representante y Agente de pagos es BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich (Suiza). El lugar de ejecución es el domicilio social del Representante. Los órganos judiciales del domicilio social del representante suizo o el domicilio social o lugar de residencia del inversor tendrán la competencia para conocer las reclamaciones relacionadas con la oferta o publicidad de acciones en Suiza. El Folleto, los Documentos de datos fundamentales para el inversor (KIID), los documentos de datos fundamentales (KID) de los PRIIP (productos de inversión minorista vinculados y los productos de inversión basados en seguros), cuando proceda, la escritura de constitución y cualquier otro documento necesario, por ejemplo, los informes anuales y semestrales, pueden obtenerse de manera gratuita solicitándolos al Representante en Suiza. En Japón, por BlueBay Asset Management International Limited, sociedad registrada ante la Kanto Local Finance Bureau del Ministerio de Finanzas de Japón. En Asia, por RBC Global Asset Management (Asia) Limited, sociedad registrada ante la Comisión del Mercado de Valores y Futuros de Hong Kong. En Australia, RBC GAM UK se encuentra exenta del cumplimiento de la obligación de poseer una licencia de servicios financieros australiana en virtud de la Ley de sociedades (Corporations Act) para la prestación de servicios financieros, ya que está regulada por la FCA de acuerdo con la legislación del Reino Unido, que difiere de la australiana. En Canadá, por RBC Global Asset Management (incluido PH&N Institutional), sociedad regulada por cada una de las comisiones provinciales y territoriales del mercado de valores ante la que esté registrada. RBC GAM UK no se encuentra registrada en virtud de la legislación sobre valores negociables, sino que se acoge a la exención para operadores internacionales contemplada por la legislación provincial aplicable a esta materia, la cual permite a RBC GAM UK llevar a cabo determinadas actividades específicas como operador para los residentes canadienses que tengan la calificación de «cliente canadiense permitido» (Canadian permitted client), según la definición de dicho término en la legislación aplicable a valores negociables. En Estados Unidos, por RBC Global Asset Management (U.S.) Inc. («RBC GAM-US»), asesor de inversiones registrado ante la SEC. Las entidades señaladas anteriormente se denominan colectivamente «RBC BlueBay» en el presente documento. No debe interpretarse que las afiliaciones y los registros mencionados comportan un apoyo a RBC BlueBay ni tampoco su aprobación por parte de las respectivas autoridades competentes en materia de licencias o registros. No todos los productos, servicios e inversiones que se describen en el presente documento están disponibles en todas las jurisdicciones, y algunos de ellos solo lo están de forma limitada, debido a las exigencias jurídicas y normativas locales.

El documento va dirigido exclusivamente a «Clientes Profesionales» y «Contrapartes Elegibles» (como se define en la Directiva relativa a los mercados de instrumentos financieros [«MiFID»]); o en Suiza a los «Inversores Cualificados», tal y como se definen en el Artículo 10 de la Ley suiza de organismos de inversión colectiva y su ordenanza de aplicación; o en Estados Unidos a «Inversores Acreditados» (según la definición de la Ley de valores negociables [Securities Act] de 1933) o «Compradores Cualificados» (conforme a la definición de la Ley de sociedades de inversión [Investment Company Act] de 1940), según sea aplicable, y ninguna otra categoría de cliente debería basarse en él.

Salvo indicación en contrario, todos los datos proceden de RBC BlueBay. Según el leal saber y entender de RBC BlueBay, este documento es veraz y correcto en la fecha de su emisión. RBC BlueBay no otorga ninguna garantía ni realiza ninguna manifestación ni expresa ni tácita con respecto a la información incluida en este documento y excluye expresamente en este acto toda garantía de exactitud, integridad o adecuación a un fin concreto. Las opiniones y estimaciones están basadas en nuestro propio criterio y podrían cambiar sin previo aviso. RBC BlueBay no proporciona asesoramiento de inversión ni de ningún otro tipo. El contenido del presente documento no constituye asesoramiento alguno ni debe interpretarse como tal. El presente documento no constituye una oferta para vender, ni una solicitud de una oferta para comprar, ningún título o producto de inversión en ninguna jurisdicción. Esta información se ofrece únicamente a efectos informativos.

Queda prohibida toda reproducción, redistribución o transmisión directa o indirecta de este documento a cualquier otra persona, o su publicación, total o parcial, para cualquier fin y de cualquier modo, sin el previo consentimiento por escrito de RBC BlueBay. Copyright 2023 © RBC BlueBay. RBC Global Asset Management (RBC GAM) es la división de gestión de activos de Royal Bank of Canada (RBC) que incluye a RBC Global Asset Management (U.S.) Inc. (RBC GAMUS), RBC Global Asset Management Inc., RBC Global Asset Management (UK) Limited y RBC Global Asset Management (Asia) Limited, entidades mercantiles independientes, pero vinculadas. ® / Marca(s) registrada(s) de Royal Bank of Canada y BlueBay Asset Management (Services) Ltd. Utilizada(s) con autorización. BlueBay Funds Management Company S.A., con domicilio social en 4, Boulevard Royal L-2449 Luxemburgo, sociedad registrada en Luxemburgo con el número B88445. RBC Global Asset Management (UK) Limited, con domicilio social 100 Bishopsgate, London EC2N 4AA, sociedad registrada en Inglaterra y Gales con el número 03647343. Todos los derechos reservados

Suscríbase ahora para recibir las últimas perspectivas económicas y de inversión de nuestros expertos directamente en su bandeja de correo.

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.