Marc Stacey, gestor senior de deuda de grado de inversión, aborda de qué modo los inversores globales pueden generar valor y obtener rentabilidad.

Ideas principales:

- La incertidumbre política, la expansión fiscal y la cambiante retórica comercial están provocando un ajuste en la valoración del riesgo en Estados Unidos.

- Los acontecimientos recientes han demostrado que la mayor economía del mundo no puede dar por sentada la confianza de los mercados. A ello hay que añadir la decisión de Moody's de rebajar la calificación crediticia de la deuda soberana de Estados Unidos.

- El mercado de crédito estadounidense sigue siendo un mercado de gran tamaño y liquidez, pero es posible que para muchos inversores haya dejado de ser el punto de partida más obvio, y están aumentando las posibilidades de generación de valor en otros mercados.

Existe un antiguo dicho en los mercados financieros: «Cuando Wall Street estornuda, el mundo se resfría». Durante décadas, los mercados estadounidenses han sido el epicentro de la inversión mundial y han marcado el ritmo, la dirección y el tono de la propensión al riesgo en el resto del mundo. En 2025, sin embargo, esa atracción gravitatoria puede estar debilitándose.

La confianza en Estados Unidos, en términos económicos, presupuestarios y políticos, empieza a resquebrajarse. Su política comercial es cada vez más errática, y su trayectoria fiscal no está clara. Los mercados ya han respondido con volatilidad, y los inversores se preguntan si el país puede seguir ofreciendo la claridad y estabilidad que antes lo distinguían.

Las primeras fisuras

La incertidumbre política, la expansión fiscal y la cambiante retórica comercial están provocando un ajuste en la valoración del riesgo en Estados Unidos. Después de que los anuncios de aranceles en el denominado «Día de la Liberación» desencadenaran una corrección generalizada en el mercado, el gobierno estadounidense suavizó su postura, interrumpió su aplicación y entabló negociaciones con sus principales socios comerciales. Más recientemente, las impugnaciones judiciales han vuelto a sembrar la incertidumbre sobre la posible aplicación de las medidas propuestas.

Entretanto, los decepcionantes resultados que obtuvo la subasta de títulos del Tesoro que tuvo lugar en mayo puso de manifiesto la incomodidad de los inversores ante la magnitud de los planes de gasto estadounidenses y, en general, ante la falta de claridad política. Si bien las subastas posteriores han tenido mejor acogida, el episodio sirvió para recordar que ni siquiera la mayor economía del mundo puede dar por sentada la confianza de los mercados. A ello hay que añadir la decisión de Moody's de rebajar la calificación crediticia de la deuda pública de Estados Unidos, lo que refleja la creciente preocupación por la persistencia de los déficits y el aumento de la carga de la deuda.

Europa, al alza

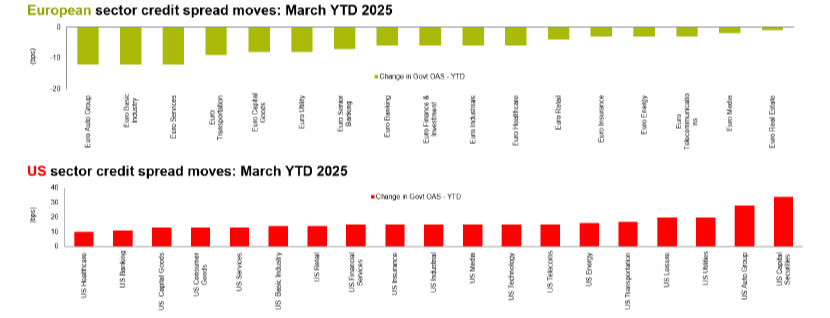

En los mercados de crédito, el cambio de actitud de los inversores comienza a reflejarse en los datos. Tal y como puede comprobarse en el siguiente gráfico, los diferenciales estadounidenses se han ido ampliando en relación con los europeos. El mercado de crédito estadounidense sigue siendo un mercado de gran tamaño y liquidez, pero es posible que para muchos inversores haya dejado de ser el punto de partida más obvio.

¿Es el fin del «excepcionalismo estadounidense»?

Fuente: Bloomberg, datos del índice BofA, a 31 de marzo de 2025.

El exceso de rentabilidad se mide como la diferencia entre la rentabilidad de la deuda corporativa y la de los títulos subyacentes de deuda pública alemana.

Por su parte, el crédito europeo comienza a cobrar impulso de manera gradual. Si bien se mantiene el contexto de incertidumbre política en todo el mundo, comienzan a verse ciertos indicios de mejora de la confianza en la economía europea, que se ve respaldada por un enfoque político más proactivo. Los mercados han recibido con entusiasmo los planes de Alemania de llevar a cabo una importante expansión fiscal, lo que supone un cambio significativo respecto de su tradicional postura conservadora. Los presupuestos de defensa están aumentando en toda la región, y los miembros europeos de la OTAN están incrementando sus compromisos de gasto en este ámbito. Todos estos cambios apuntan a unas perspectivas de crecimiento más optimistas de lo que muchos anticipaban.

Es más: a pesar de la inestabilidad macroeconómica, los diferenciales se han reducido en Europa, lo que refleja la mejora de los fundamentales, pero también una mayor percepción entre los inversores de crédito de que Europa pueda ya ofrecer unas oportunidades de inversión más atractivas.

Un universo de inversión más global

La divergencia entre los diferenciales europeos y estadounidenses refleja un importante reajuste por parte de los inversores globales. A medida que disminuye la confianza en la claridad de la política estadounidense, el capital comienza a dirigirse a aquellos mercados en los que las valoraciones y el contexto político resultan más favorables.

Pensamos que esta tendencia puede seguir teniendo recorrido. Nuestras carteras ya reflejan el mayor atractivo de las oportunidades que ofrece el mercado europeo, y nuestras estrategias de crédito de grado de inversión optan cada vez más por infraponderar Estados Unidos en favor de Europa.

Cuando Wall Street estornuda...

En los mercados financieros están soplando vientos de cambio, pero puede que aún sea demasiado pronto para afirmar con rotundidad que estamos ante el fin del excepcionalismo estadounidense. No obstante, el simple hecho de que nos lo estemos empezando a plantear, tanto nosotros como otros muchos inversores, ya es bastante significativo. Estados Unidos sigue desempeñando un papel fundamental en los mercados mundiales. No obstante, cada vez se pone más entredicho la presunción automática de liderazgo de Estados Unidos que lleva tanto tiempo vigente, tanto en términos políticos y de gestión económica como en los mercados financieros.

También comienza a ponerse en duda el antiguo dicho de «cuando Wall Street estornuda, el mundo se resfría». No cabe duda de que Wall Street ha estornudado este año. Pero el resto del mundo parece estar sorprendentemente sano. Los inversores parecen estar cada vez más inmunizados contra los virus de Wall Street: no se muestran completamente indiferentes, pero sí más selectivos en su respuesta.

Por lo tanto, para aquellos inversores que desean acceder a un universo de inversión más global en el segmento del crédito de grado de inversión, es evidente que están aumentando las posibilidades de generación de valor.