Neil Mehta, Portfolio Manager, provides the small pieces that make up the big picture in European macro and fixed income markets.

1. Ireland is in the eye of the upcoming ‘trade tariff’ storm.

The big picture: US multinationals have long used Ireland as a tax haven. The Trump administration wants to tariff imports to level the playing field and incentivise onshoring.

By the numbers: the 10 largest firms accounted for 55% of all corporation tax in 2023 and employed 11% of Ireland’s workforce. Pharma is the big fish, with €60bn of exports to the US in 2024.

Bottom line: Ireland is a relatively small, levered economy, and risks include pipeline FDI and a sharp fall in corporation tax.

Reality check: re-locating IP from Ireland to the US isn’t easy, not least finding a highly skilled, cheap workforce.

Implications: Ireland’s debt dynamics are in a healthy position, but it’s hard to make a case for owning Irish bonds with spreads below 30bps, given the headlines and uncertainty avalanche coming.

US: imports from Ireland – medicinal and pharmaceutical products

Source: Steno Research, X.com, as at March 2025.

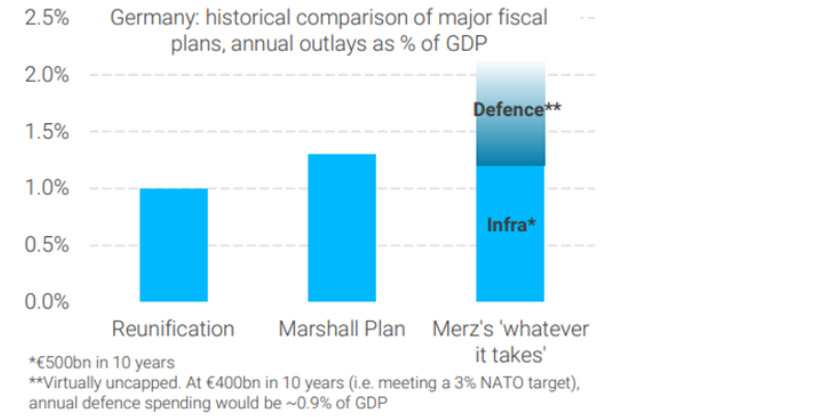

2. The impact of Europe’s fiscal push is being underestimated by investors.

Zoom out: determining the impact of higher defence spending on growth and inflation is complicated – size, composition, efficacy, and deployment are just some factors to be considered.

By the numbers: €1.3trn+ defence stimulus if you include Germany’s fiscal deal.

Between the lines: Europe is focused on building and utilising domestic supply chains, which provide a bigger bang for your buck in terms of growth impulse.

What they’re saying: we’ve heard some investors sceptical on the ‘growth multiplier’, but we think everything points towards something in excess of 1.0.

The bottom line: the medium-term impact – we think growth trends at 1.5% with inflation at 2.5%. If nominal GDP is closer to 4%, European rates look mis-priced.

Merz’s ‘whatever it takes’ in context

Source: TS Lombard, X.com, as at March 2025.

3. Don’t take your eye off common EU debt issuance for defence.

Zoom out: there hasn’t been much talk in this direction yet, but EU policymakers have a habit of going from 0 to 100.

Reality check: there’s a better chance that frugal countries like the Netherlands will come round, after Germany’s ‘big bang’ spending announcements.

What’s next: the €150bn SAFE programme is likely to be only the first step.

Flashback: when the EU launched SURE to aid employment during the pandemic, the final step was the massive €800bn recovery fund.

What they’re saying: Greek PM Mitsotakis and Italy’s Meloni have already voiced joint financing to defend the bloc's interests.

Implications: a second big bang moment for the European macro landscape shouldn’t be ruled out.

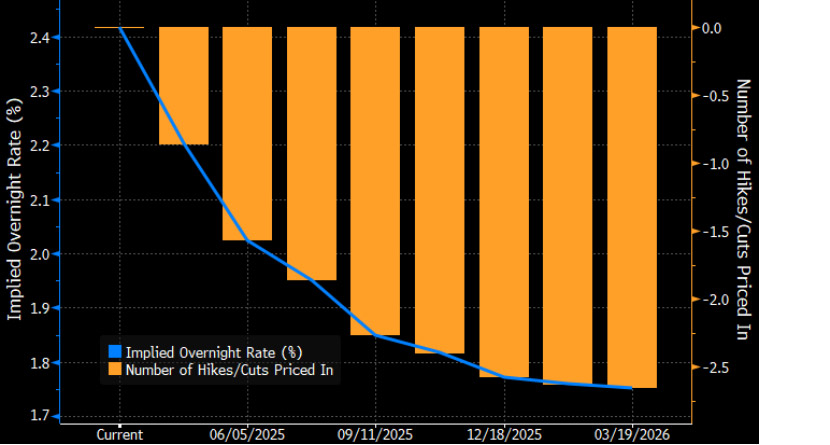

4. The ECB will likely cut in April, but a pause in June is still the base case.

Zoom out: short term, ECB members are more concerned about the growth impact of a trade war with the US than the potential inflationary impact.

Zoom in: macro uncertainty is high right now, and with over 20 ECB governing council members providing a constant stream of views, separating signal from noise is difficult.

Key voices: latest comments from Lagarde point towards ‘maintaining optionality’ but also ‘inflation vigilance’. Villeroy and Cipollone see ‘margin to cut rates further’ but the ‘pace and extent remain open’. Knot remains ‘open minded’ but aware ‘German spending will stoke prices’.

Street view: GS think the ECB will cut in April, June, and now July for a terminal rate of 1.75%. Ambitious.

Implied overnight rate and number of hikes/cut

Source: Bloomberg, as at March 2025.

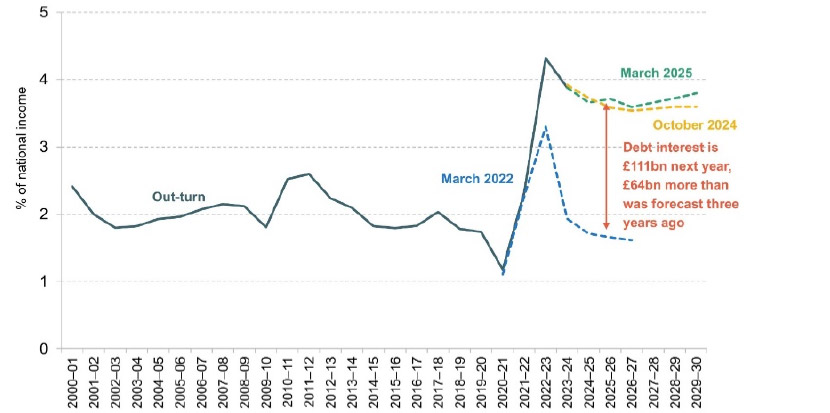

5. The UK spring statement sets up a political and economic showdown in the autumn.

Flashback: UK fiscal events are now market events after 2022.

Where we stand: last week’s spring statement was another can-kicking exercise from the government. Public expenditure was cut to maintain the Chancellor’s ‘iron-clad’ fiscal rules but keeps the market guessing on whether more needs to be done come Autumn.

Reality check: too many factors could go against the government between now and then e.g. higher gilt yields, lower growth, lower tax revenue, tariffs on digital tax, fuel duty choices, public sector pay, Thames Water bailout, downgrade to productivity….the list goes on.

The bottom line: as economic choices dwindle, more excruciating decisions, such as tax rises, might have to be considered.

Implications: a swirling budget deficit and political uncertainty will continue to mount pressure on UK assets.

Debt interest

Note: central government debt interest net of APF income shown; in % of national income as forecast/measured at the time of the relevant forecast (disregarding later revisions).

Source: IFS, as at March 2025.

All data sourced from Bloomberg, as at March 2025, unless otherwise stated.