El gestor Neil Mehta nos ofrece las piezas que componen el puzle de los mercados macroeconómicos y de renta fija de Europa.

1. El Banco Central Europeo (BCE) se está dando palmaditas en la espalda en su reunión en Sintra para celebrar el Foro anual de la entidad.

Situación actual: según la última estimación del BCE, la inflación subyacente irá camino de alcanzar el objetivo del 2% en 2026. El último dato del IPC alemán, un 2,0% en junio, brindó una mayor garantía de que la inflación puede llegar a estar bajo control.

Realidad: la atención se centra ahora en retos de mayor alcance como la incertidumbre geopolítica, la desglobalización y la inteligencia artificial (IA), como pone de manifiesto la última actualización de la estrategia del BCE.

Por qué es importante: estos temas influirán en la estabilidad económica de la eurozona y, posteriormente, en la función de reacción del BCE a largo plazo.

Conclusión: los aranceles, el comercio y la política fiscal dominarán la conversación en los próximos 6 a 18 meses, pero para hacer frente al contexto macroeconómico europeo, los inversores deben estar atentos a los cambios estructurales que también se están produciendo.

2. Alemania está aumentando su endeudamiento y los mercados están tomando nota.

Contexto general: el marco presupuestario de Alemania pretende impulsar el gasto básico en defensa hasta el 3,5% del PIB de aquí a 2029; de este modo, el gasto anual en defensa pasaría de 95.000 millones de euros en 2025 a 162.000 millones en 2029.

Realidad: Alemania tiene margen para financiar estas iniciativas, gracias a un ratio de deuda del 63% del PIB.

En cifras: la autoridad financiera prevé recaudar 118.500 millones de euros en el tercer trimestre, 19.000 millones (0,45% del PIB) más de lo previsto inicialmente. A lo largo de la legislatura, el Ministerio de Hacienda tiene previsto captar unos 850.000 millones de euros en deuda, que incluye fondos para proyectos militares y de infraestructuras.

Lo que viene: lo más probable es que los rendimientos de los bonos alemanes a largo plazo se vayan ajustando a medida que los mercados absorben el aumento de la emisión.

Conclusión: el impulso fiscal de Alemania marca un cambio transformador, al anunciar el fin de la escasez de bonos.

Alemania emitirá más deuda federal durante el próximo trimestre

Fuente: Bloomberg, a fecha de 2024.

* En comparación con el plan publicado en septiembre.

3. El Banco de Noruega se ha unido al resto de los bancos centrales en el ciclo de recortes de tipos de interés, pero hay que estar muy atentos a la evolución de la divisa del país.

Situación actual: la corona noruega se revalorizó un 3% frente al euro entre mediados de abril y mediados de junio. Sin embargo, el inesperado recorte de tipos anunciado por el Banco de Noruega podría allanar el camino para una depreciación de la divisa durante el verano.

En perspectiva: si los precios del petróleo se mantienen estables y el mercado se anticipa a un ciclo completo de recortes de tipos (junto con posibles descensos de los alquileres), los factores clave de protección de la divisa noruega podrían perder algo de fuerza.

Lo que viene: se estima que los flujos de liquidez nacionales se agoten en las próximas semanas, lo que expondría a la corona noruega a los flujos algorítmicos, afectando así tanto a las divisas como a los tipos.

Situación inversa: el banco central de Noruega podría reconsiderar su enfoque si la divisa se deprecia de forma significativa, si el mercado laboral mejora o si los precios de la vivienda se disparan en respuesta a las medidas de flexibilización monetaria.

Previsión del tipo de cambio

Índice del tipo de cambio ponderado por las importaciones I-44

Fuente: Banco de Noruega, a junio de 2025.

4. El diferencial entre la deuda pública italiana y la alemana se ha reducido hasta alcanzar el nivel más bajo desde 2015, lo que refleja la creciente confianza en la deuda pública italiana.

Flashback: entre 2018 y 2022 los diferenciales de los bonos italianos fueron motivo de gran preocupación en el mercado, debido a la inestabilidad política y económica.

Realidad: la política ha cambiado las reglas del juego. En el ámbito nacional, la primera ministra Meloni ha aportado estabilidad, y a nivel internacional su creciente prestigio (especialmente con Estados Unidos) ha reforzado la credibilidad de Italia.

Entre líneas: los inversores internacionales que diversifican más allá de la renta fija estadounidense prefieren la deuda pública italiana a los bonos españoles o franceses ante la relativa estabilidad política de Italia y sus atractivas valoraciones.

Lo que viene: si la estabilidad de Italia persiste, los bonos italianos podrían cotizar a un nivel similar al de los títulos de deuda pública francesa, lo que reforzaría aún más el discurso de la convergencia.

Conclusión: el mercado de renta fija italiano se está beneficiando de la estabilidad política y la diversificación de los inversores, lo que ha llevado los diferenciales a mínimos históricos.

Diferenciales entre la deuda pública italiana y alemana (%)

Fuente: Bloomberg, a junio de 2025.

5. No parece que vayamos a dejar de hablar a corto plazo del aumento de los rendimientos de los títulos de deuda pública británica.

Contexto: la estabilización del rendimiento de los títulos de deuda pública británica a largo plazo exige una moderación de la inflación estructural y una consolidación fiscal creíble, dos factores sobre los que aún existe mucha incertidumbre.

En cifras: la inflación muestra indicios de moderación, dada la reducción de los precios de venta que muestran los índices de gestión de compras y las encuestas de la Confederación de la Industria Británica (CBI); sin embargo, los precios de los alimentos se mantienen por encima del 4%.

Realidad: la consolidación fiscal está en entredicho al haber aumentado la presión política para que se revoquen los recortes de gastos anunciados anteriormente. También persiste la incertidumbre sobre el gasto en defensa y la productividad, lo que eleva el reto de la credibilidad fiscal.

Consecuencias para la inversión: aunque los títulos de deuda pública británica a largo plazo ofrecen oportunidades en términos de selección de títulos, el perfil de riesgo/rentabilidad sigue reduciendo la posibilidad de que se produzca un repunte en el mercado, ante los riesgos derivados del elevado nivel de incertidumbre en materia fiscal y de inflación.

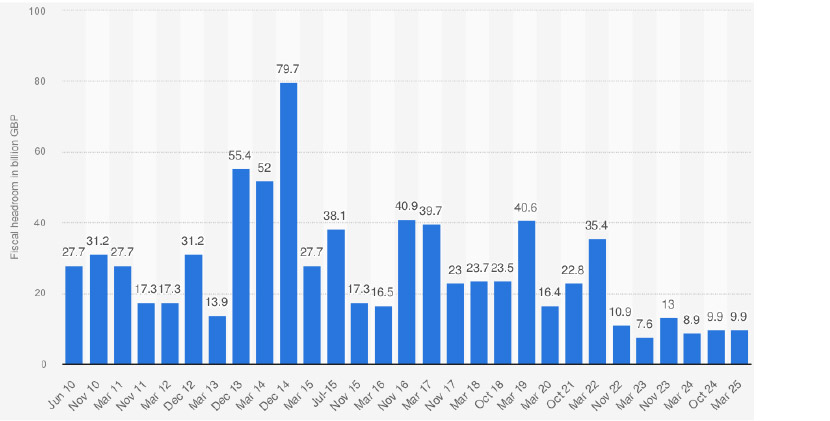

Margen de maniobra fiscal frente a previsiones de deuda en el Reino Unido (2010-2015, miles de millones de GBP)

Fuente: Statista, a marzo de 2025.

Todos los datos proceden de Bloomberg, a junio de 2025, salvo indicación en contrario.