Neil Mehta, Portfolio Manager, provides small pieces that make up the big picture in European macro and fixed income markets.

1. The EU was right to accept Trump’s trade deal

Zoom in: the EU accepted a 15% tariff on imports (plus some investment intention) in exchange for zero tariffs on exports to the US.

What they're saying: leading economists, including Olivier Blanchard, have criticised the agreement, stating ‘asymmetric 15% tariffs represent a defeat for the EU.’ French Prime Minister François Bayrou voiced similar concerns, echoing widespread discontent among a certain sect of European leaders.

Reality check: Europe approached the negotiations from a position of weakness, constrained by vulnerabilities in key sectors such as automotive manufacturing and security.

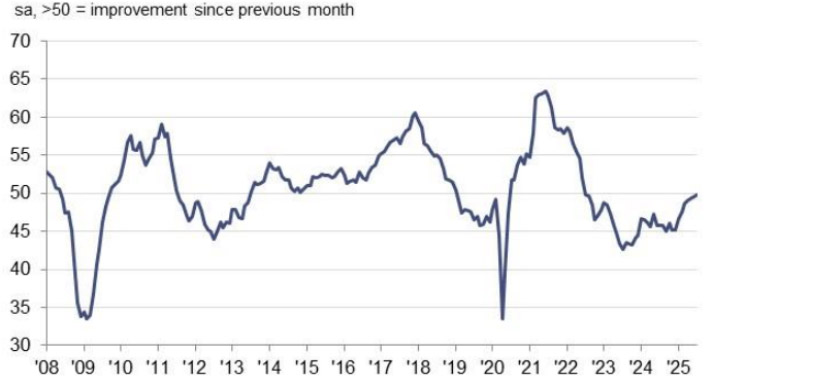

What’s next: with the deal concluded, Europe can now turn its attention to broader priorities. The European Central Bank (ECB) has normalised interest rates, Germany is preparing to inject €1 trillion into its economy, and the manufacturing sector is gaining some momentum (Purchasing Managers’ Index is now ~50).

Bottom line: this deal is less about triumph or failure and more about moving forward.

HCOB Eurozone manufacturing Purchasing Managers’ Index

Source: S&P Global, as at 2025. Sa = seasonal adjustment.

2. Schnabel was the signal for what markets interpreted as a ‘hawkish’ ECB meeting in July

Zoom out: in an early July interview, ECB Council member Isabel Schnabel stated that the bar for another rate cut is ‘very high’, noting that risks to the euro area’s growth outlook have become more balanced.

Zoom in: President Christine Lagarde reinforced this view, adding that the ECB would not be swayed by minor deviations in inflation or growth, and policy is set with an eye on the medium term.

Between the lines: the ECB believes it has struck the right balance, with monetary policy neither overly restrictive nor overly accommodative. Any adjustments now, they suggest, would be driven primarily by risk management considerations.

What’s next: it would take a significant supply-side shock to push inflation into reverse. While Lagarde has not ruled out a shift towards considering rate hikes, the bias remains towards easing further.

Implications: as rate cuts get pushed further out, the odds of the next cut being in 2026 as opposed to this year grow.

3. Long-end European rates haven’t come to terms with the fundamental and technical forces shaping the market

Reality check: Dutch pension fund reforms will reduce demand for long-term sovereign bonds, with funds shifting to higher return assets like equities and credit.

By the numbers: the FT reported Dutch pension funds plan to sell €125 billion in long-dated bonds this year due to retirement sector reforms. ING estimates a €500 million dollar duration impact from Dutch pension reform unwinding interest rate hedges.

Why it matters: increased issuance, reduced ECB support, and structural shifts in demand could destabilise long-end bond markets.

The bottom line: Barclays projects €1.5 trillion in gross European sovereign bond issuance by 20261; long-end European rates face mounting pressure from both fundamental and technical factors, requiring careful monitoring.

30-year bund yields

Source: Bloomberg, as at July 2025.

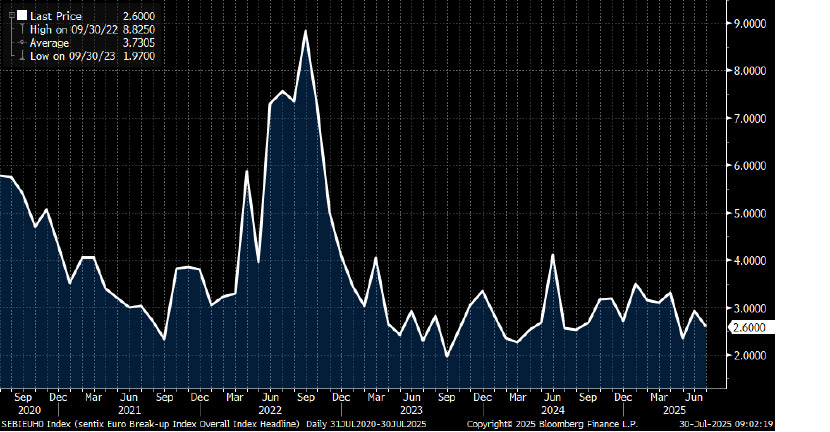

4. Credit risk in the European sovereign space is on a tear with spreads at fresh YTD tights

Where we stand: geopolitical uncertainty and shifts in global trade rules have further strengthened European institutions. Initiatives like the Strategic Autonomy and Defence of Europe (SAFE) programme are driving deeper integration, while the ECB continues to provide monetary support.

The big picture: the Sentix Euro Break-up Index, which measures the probability of a euro area country exiting the euro within 12 months, is at historic lows.

Between the lines: ample liquidity in the market is fuelling investor activity. Capital is being shifted and repatriated, with European fixed income emerging as a key beneficiary.

Why it matters: tighter spreads signal confidence in European cohesion, but investors must remain vigilant in a fragile global environment.

Implications: history has taught us that a decline in scepticism, a dearth of risk aversion and the generally positive mood calls for prudence as markets can shift unexpectedly.

Sentix Euro Break-up Index

Source: Sentix, Bloomberg, as at July 2025.

5. The UK’s fiscal challenges extend far beyond the immediate question of how to raise taxes at the next Budget

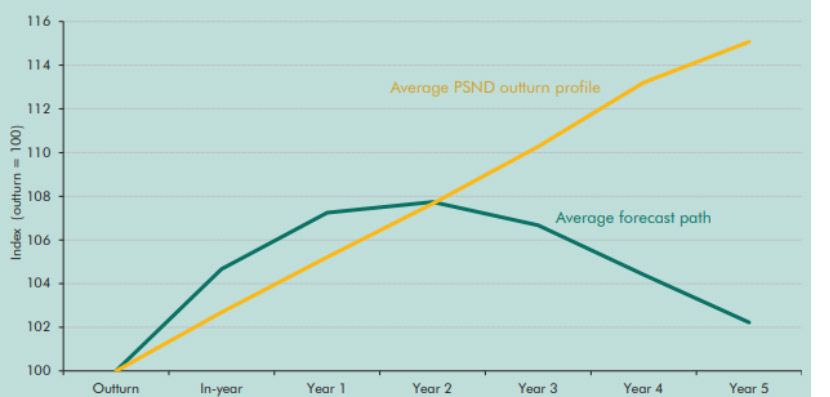

Context: a report from the Office for Budget Responsibility (OBR) has laid bare the harsh realities of spiralling debt and persistent mismanagement of public finances.

Zoom in: the report identifies three major long-term fiscal risks: an ageing population, rising pension costs, and the financial demands of climate change.

By the numbers: national debt is projected to soar to 270% of GDP by 2070, far exceeding sustainable levels, if current trends go unchecked. Markets have latched on, with UK 10-year gilt yields the highest in the G7.

Reality check: the Government’s abandonment of planned spending cuts is another example of short-termism in the political arena.

Between the lines: the UK is paying the price for poor inflation control, excessive borrowing, and unsustainable spending under successive governments.

The bottom line: without urgent reforms to address long-term fiscal risks, the UK’s debt trajectory and economic resilience remain on shaky ground.

Public Sector Net Debt (PSND) forecast versus outcome since 2010

Source: OBR, as at 2025

All data sourced from Bloomberg, as at July 2025, unless otherwise stated.

1 Barclays Research, July 2025.