Neil Mehta, Portfolio Manager, provides small pieces that make up the big picture in European macro and fixed income markets.

1. The Middle East conflict has upended European economies, with higher inflation and lower growth in the pipeline and policymakers in limbo

Zoom out: Europe’s interconnectedness and lack of energy buffers have left it open to swings in global markets. Moreover, European capitals remain largely absent from DC negotiations shaping Middle East energy stability.

Reality check: summer air travel disruptions will hinder European tourism, a key north-south economic transfer mechanism within the Eurozone.

Where we stand: risks skew sharply towards a worsening energy crisis as the conflict goes on. Stagflation appears increasingly likely as supply constraints compound demand destruction.

Bottom line: geopolitical absence plus structural energy vulnerability is creating a perfect storm for a difficult period for European growth.

2. We expect the ECB to hike in June and September, given its singular objective to preserve price stability

Flashback: at the onset of the ME conflict, ECB members were quick out of the blocks to highlight potential inflationary risks, in order to limit the total amount of hikes needed.

Where we stand: the ECB stood pat in April, but discussions were firmly towards setting the scene towards a hike at the next meeting.

Between the lines: the experience of 2022 means we are likely to see a reversal of some of the cuts in 2024/25. However, in the wake of a downbeat growth outlook, it wouldn’t be surprising if these moves are subsequently reversed in 2027.

Implications: the demand destruction that follows the price hikes should help to limit a further sell-off in short-dated yields, all else equal.

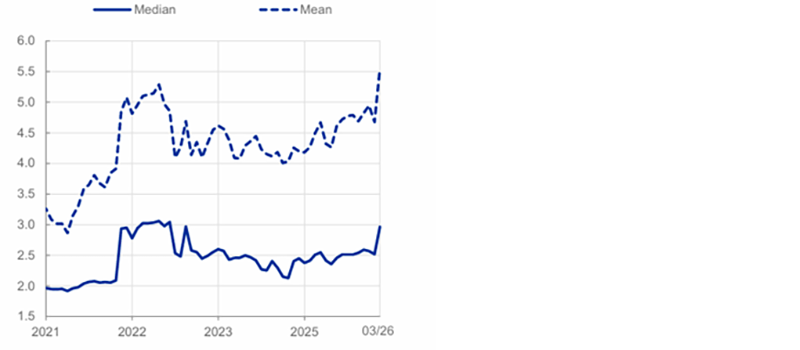

Euro area consumer inflation expectation three years ahead

Annual % changes

Source: ECB, as at April 2026.

3. Italian BTP spreads have widened to over 75bps over German bunds and now sit on shakier grounds given the post-conflict outlook

Flashback: political stability and efforts to consolidate debt, and a broadening regional investor base saw BTPs trade inside 60bps earlier this year.

Reality check: as a Eurozone energy importer reliant on LNG, Italy remains structurally vulnerable and risks growth in 2026 sliding from +0.5% towards flat or negative territory if volatility persists.

By the numbers: the deficit this year risks widening beyond the 3% forecast. BTP volatility elevated relative to historical norms, eroding the carry trade rationale on a volatility-adjusted basis.

Why it matters: the 2022-elected government is under some strain for the first time, and the fuel price cuts signal political pressure to manage voter expectations, a temporary salve.

Implications: we think pre-conflict valuation levels remain unlikely to be re-tested in this environment and would require greater European integration over a much longer timeframe.

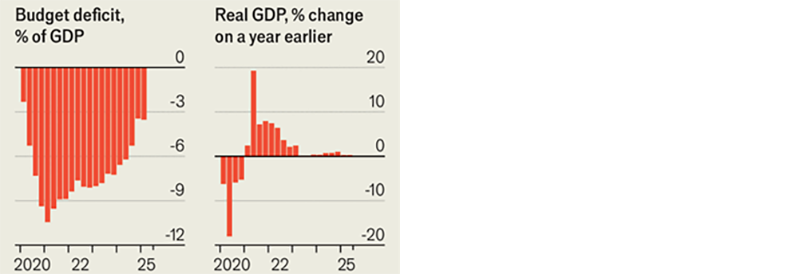

Italy: owing less…growing less

Source: The Economist, as at April 2026.

Source: The Economist, as at April 2026.

4. Even as the conflict goes on and economic concerns continue to build, we are struck that European credit spreads remain resilient

Where we stand: the iTraxx Crossover Index trades below 280bps, compared with a high of 362bps at the end of last month, when crude oil prices and German bund yields were last at this level.

By the numbers: during 2022’s recession fears, spreads exceeded 600bps. They stayed above 400bps until late 2023. Current pricing suggests material complacency given intensifying headwinds.

Between the lines: retail equity flows (US in particular), are papering over deteriorating credit fundamentals, a disconnect unlikely to persist as earnings growth stalls and energy shocks compound.

Bottom line: this speaks to an element of complacency in our point of view, with risks to spreads in the region asymmetrically skewed to the upside at this moment in time.

ITraxx Crossover Index

Source: Bloomberg, as at April 2026.

5. The BoE’s scenario analysis at the latest MPC meeting was an attempt to ‘take back control’

Flashback: Bailey was keen to put right some of the perceived lax communication from the previous meeting with a more robust framework for energy prices and potential second round effects from the shock.

By the numbers: at one point in March, the market was pricing in four hikes this year.

Details: comparisons with 2022, after which the BoE hiked rates to a peak of 5.25%, were set back. The argument was that the labour market is looser now and inflation’s starting point lower than in 2022 – reducing the efficacy of the current price shock.

Reality check: the more extreme scenario, one where the back rate needs to rise back towards 5% can’t be ruled out, given the UK’s structural weaknesses and the public’s willingness to accept higher levels of inflation.

Implications: near-term hike expectations look overdone under current conditions, but until we have a clearer view on where inflation will peak, turning bullish on gilts is premature.

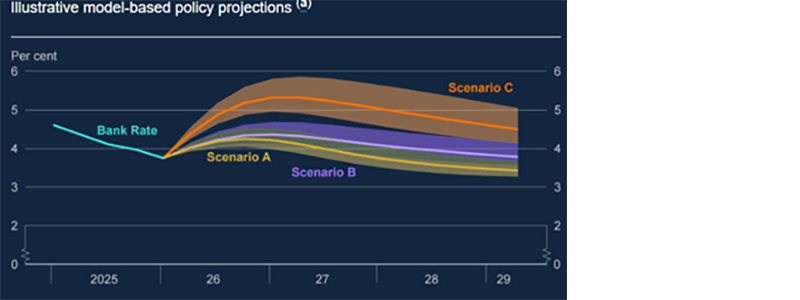

Policy decisions will be affected by policymakers’ views on the trade-off between the speed with which inflation returns to target and output volatility

Source: BoE MPR, as at April 2026.

All data sourced from Bloomberg, as at April 2026, unless otherwise stated.