Negli investimenti in special situations, la volatilità e le tensioni finanziarie non sono semplicemente sfide da superare, ma condizioni che rendono possibili rendimenti straordinari.

Punti chiave:

- Un terreno strutturalmente fertile: il mid-market europeo continua a offrire opportunità, a fronte di opzioni di finanziamento ridotte per queste aziende e di una minore concorrenza tra gli investitori.

- Un insieme di opportunità senza precedenti: la watchlist di opportunità del nostro team di special situations era già ai massimi storici, ancor prima del conflitto in Iran.

- Un efficace fonte di diversificazione del portafoglio: la nostra analisi mostra che l'inserimento di un'allocazione in special situations ha il potenziale di migliorare i rendimenti ponderati per il rischio in diverse configurazioni di portafoglio, grazie ad absolute return interessanti e a una bassa correlazione con le asset class tradizionali.

Gli investimenti in special situations consistono nell'identificare aziende che affrontano sfide finanziarie o eventi specifici, laddove il debito potrebbe essere quotato a un prezzo eccessivamente basso rispetto al probabile esito finale.

Queste strategie prosperano in contesti di tensioni nei rifinanziamenti, dislocazioni forzate o tecniche, situazioni complesse, deficit di liquidità, scenari legati a eventi specifici e una più ampia volatilità macroeconomica. In un mondo in cui gli "shock" macroeconomici sono sempre più frequenti, l'insieme di opportunità per le special situations continua a essere estremamente attrattivo.

Di seguito spieghiamo perché le opportunità nel middle-market in Europa sono così interessanti, perché la nostra watchlist è ai massimi storici e in che modo un'allocazione strategica nelle special situations possa avvantaggiare i portafogli degli investitori.

Perché il mid-market europeo è così attrattivo

Riteniamo che il middle-market europeo continuerà a essere un terreno fertile per gli investitori, per tre ragioni principali:

1. Strutturalmente sotto-servito: le aziende del middle-market in Europa possono essere definite come quelle con strutture di capitale che presentano un debito compreso tra i 100 e i 500 milioni di dollari. Si tratta di realtà generalmente meno diversificate per prodotti e aree geografiche, il che ne riduce la resilienza in situazioni di stress. Spesso hanno un minore accesso ai finanziamenti rispetto ai competitor più grandi; di conseguenza, chi già paga tassi elevati sul debito in essere può incontrare difficoltà a rifinanziarsi attraverso i mercati dei capitali. Sono quindi più dipendenti dalle banche, le quali negli ultimi anni hanno inasprito i criteri e i requisiti di concessione del credito. Ciò crea uno spazio e un ruolo naturale per gli investitori in special situations.

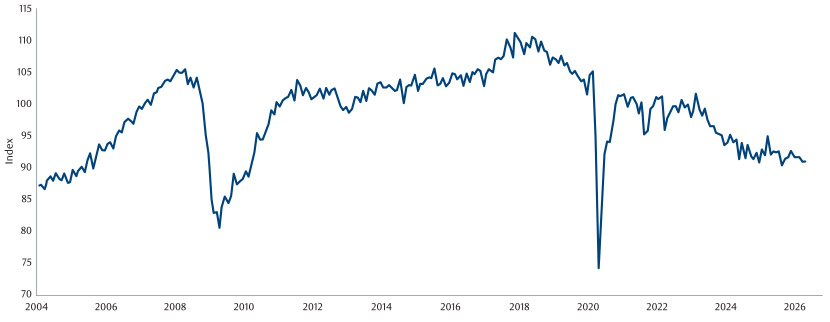

2. Pressioni cicliche che ampliano l'insieme delle opportunità: il contesto macroeconomico in Europa sta registrando un nuovo deterioramento, che va ad aggravare la già debole crescita ereditata dal Covid e dallo shock energetico seguito all'invasione russa dell'Ucraina. A quattro anni da quell'evento, è emblematico come la produzione industriale in Germania, la maggiore economia europea, continui a peggiorare, riflettendo le sfide strutturali che la regione si trova ad affrontare.

Germany, Industrial Production, Constant Prices, SA

Fonte: Macrobond, giugno 2026

La regione si trova ancora una volta al centro di una situazione di forte stress finanziario, via via che la crisi degli approvvigionamenti energetici in Medio Oriente spinge al rialzo l'inflazione e i costi di finanziamento ricominciano a salire. Il protrarsi della crisi del costo della vita rischia di consolidare comportamenti di consumo, come il rinvio delle spese o il passaggio a prodotti più economici. I dazi statunitensi rappresentano un ulteriore vento contrario. Inoltre, l'ulteriore perturbazione causata dal conflitto tra Stati Uniti e Iran amplierà con ogni probabilità lo spettro di opportunità in Italia e nel Regno Unito, a causa della loro rispettiva dipendenza dal petrolio del Golfo.

Questi fattori rischiano di ripercuotersi in problemi sul fronte della domanda e/o dell'offerta, o semplicemente in un'inflazione dei costi, esercitando forti pressioni sui margini e sulla redditività. Le aziende con liquidità limitata e un elevato livello di leva finanziaria potrebbero di conseguenza necessitare di rifinanziamenti o di altre forme di sostegno, ampliando così l'insieme delle opportunità per gli investitori in asset distressed.

3. Minore concorrenza tra gli investitori, condizioni migliori: gli investimenti in special situations in Europa sono dominati da alcuni fondi di grandissime dimensioni. Quando le aziende europee del middle-market richiedono ristrutturazioni o rifinanziamenti, le dimensioni dell'investimento necessario sono in genere inferiori rispetto a quelle dei competitor più grandi. Per i fondi di investimento più grandi, i rendimenti potenziali di queste operazioni minori hanno un impatto meno significativo a livello di portafoglio complessivo, il che riduce il loro interesse a partecipare. Di conseguenza, la concorrenza tra i potenziali investitori è più bassa, e sia le condizioni sia i rendimenti potenziali risultano tipicamente più interessanti.

Il numero di opportunità di investimento è destinato a esplodere?

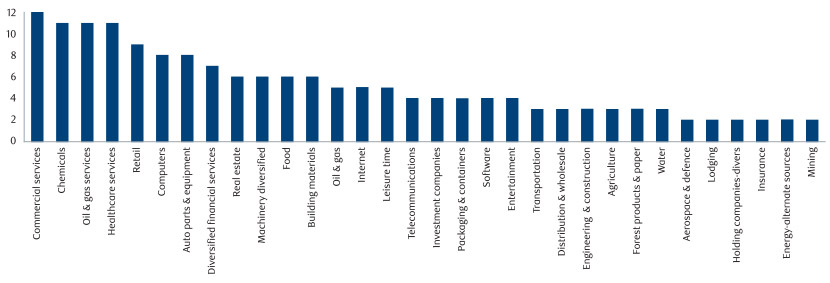

Il numero assoluto di opportunità di investimento nella nostra watchlist si è impennato nell'ultimo anno e, con dimensioni pari a tre volte la media storica, si attesta su livelli record. Non si tratta di dinamiche circoscritte a uno o due settori specifici; l'insieme delle opportunità è estremamente diversificato e spazia su un'ampia gamma di comparti industriali. Mentre le precedenti fasi di flessione economica tendevano a essere concentrate su settori specifici, oggi quasi ogni settore sta registrando un qualche tipo di impatto.

Un insieme di opportunità in crescita su una gamma sempre più ampia di settori

Fonte: RBC BlueBay, febbraio 2026. I settori selezionati sono mostrati a scopo puramente illustrativo; non viene riportata l'intera gamma dei settori.

Perché le special situations hanno un ruolo in quasi tutti i portafogli

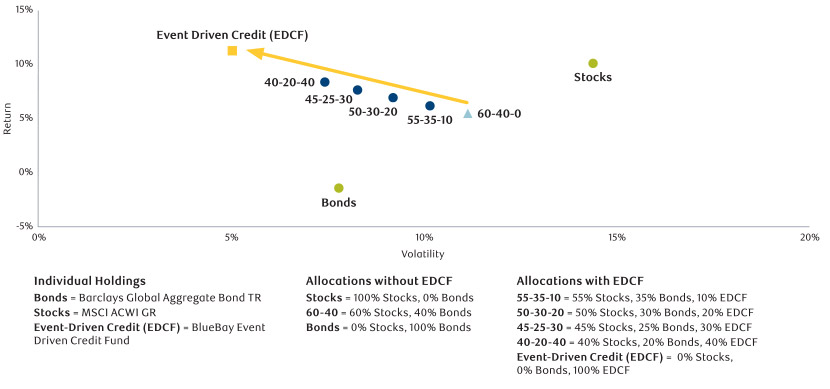

La nostra analisi qui sotto dimostra il potenziale dell'inserimento di un'allocazione in special situations nella costruzione di un portafoglio. Aggiungendo una asset class caratterizzata da absolute return interessanti e da una bassa correlazione con gli investimenti tradizionali, gli investitori possono migliorare l'efficienza complessiva del portafoglio.

Utilizzando il modello della frontiera efficiente, abbiamo tracciato in blu il profilo di rischio/rendimento di alcune semplici configurazioni di portafoglio tradizionali, confrontandole con un'allocazione progressivamente crescente nel fondo BlueBay Event Driven Credit Fund. Questo dato analizza il rischio e il rendimento su un orizzonte di cinque anni, mostrando rendimenti ponderati per il rischio più elevati all'aumentare dell'allocazione nel credito event-driven. Ciò dimostra che l'aggiunta di un'allocazione al fondo ha migliorato i rendimenti corretti per il rischio, a riprova del suo potenziale di diversificazione.

In breve, l'inclusione di questa strategia in un portafoglio ha storicamente migliorato i rendimenti senza comportare un aumento proporzionale del rischio.

Le performance passate non sono indicative dei risultati futuri

Ecco come un’allocazione alle special situation ha il potenziale per migliorare l’efficienza del portafoglio

Fonte: Morningstar. Dati dal 01/04/2021 al 31/03/2026. I presenti dati mostrano una performance ipotetica. La performance ipotetica non costituisce un indicatore affidabile dei risultati futuri. Metodologia: diverse allocazioni di MSCI ACWI GR, Bloomberg Global Aggregate Bond TR e BlueBay Event-Driven Credit Fund (EDCF). Tutti i portafogli vengono ribilanciati annualmente alla fine dell'anno. Tutte le informazioni sono storiche e hanno uno scopo puramente illustrativo. Al fine di fornire un confronto rappresentativo per un investitore tipico, la performance rappresenta la performance lorda effettiva in EUR del Fondo dal lancio fino a gennaio 2023, con copertura in USD (hedged), e calcolata al netto delle commissioni ipotizzando le condizioni standard della Classe Azionaria USD F (commissione di gestione dell'1,25% e commissione di performance del 20%). Dal 2023 in poi, viene utilizzata la performance netta effettiva della Classe Azionaria USD F (commissione di gestione dell'1,25% e commissione di performance del 20%). Le performance passate non sono indicative dei risultati futuri; l'operatività in strumenti derivati comporta un rischio sostanziale di perdita.

Special situations: un’opportunità di investimento evergreen

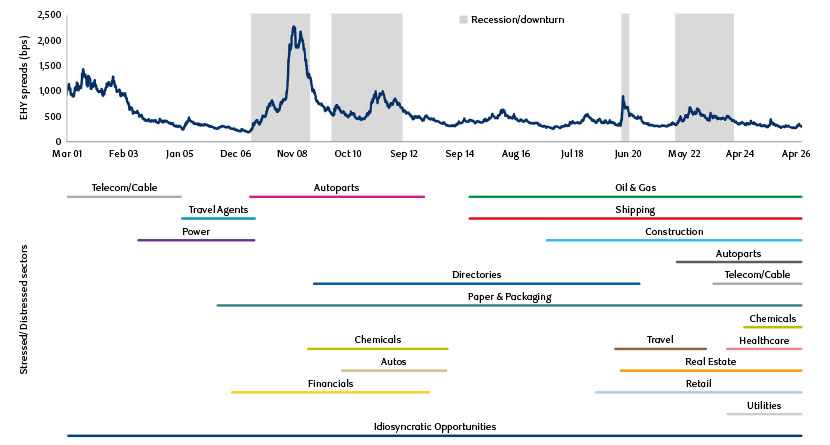

Il numero di opportunità nei segmenti distressed tende a registrare un picco durante le fasi di recessione, ma esiste un flusso continuo di settori e aziende in difficoltà anche tra un ciclo economico e l'altro.

Queste tipologie di opportunità si presentano costantemente attraverso i diversi cicli, sebbene la loro natura specifica cambi nel tempo, plasmata dalle condizioni macroeconomiche e da fattori legati a singoli comparti, industrie e aziende. Il grafico sottostante evidenzia i settori che presentano società in condizioni di stress o distress nel corso del tempo. Le special situations rappresentano un'opportunità di investimento evergreen, anziché un fenomeno momentaneo.

Un’opportunità di investimento evergreen

Source: ICE BofA European Currency HY Index, as at April 2026.

For illustrative purposes only. There is no assurance that any of the trends depicted or decribed herein will continue.

Opportunità dall’incertezza

Il mid-market europeo offre da tempo elementi strutturalmente validi a favore degli investitori in special situations. Ciò che è cambiato è l'intensità delle potenziali opportunità. Il deterioramento del contesto macroeconomico, le crescenti pressioni sui rifinanziamenti, la contrazione della liquidità e lo stress diffuso a livello settoriale hanno spinto la nostra watchlist a un massimo storico. Lo spettro delle opportunità raramente è stato così visibile o così ampio.

Le condizioni odierne amplificano un'opportunità che non svanisce con l'attenuarsi dello stress macroeconomico. Quella delle special situations è una strategia evergreen: al tramonto di un ciclo ne inizia un altro, e l'equilibrio si sposta continuamente tra le sotto-strategie stressed, distressed ed event-driven. Per gli investitori che dispongono delle risorse e del rigore necessari per identificare tali opportunità, e della pazienza per vederle maturare, i ritorni sono storicamente rimasti costanti.

A ciò si aggiungono i vantaggi in ottica di portafoglio, dato un track record storico di absolute return interessanti, una bassa correlazione con gli investimenti tradizionali e il potenziale di migliorare i risultati ponderati per il rischio. Per gli investitori alla ricerca di rendimenti resilienti e meno correlati, l'importanza delle special situations raramente è stata così evidente. E a differenza di molte strategie che per performare dipendono da uno specifico contesto macroeconomico, questa è costruita per durare nel tempo.