Neil Mehta, Portfolio Manager, analizza i piccoli tasselli che compongono il quadro generale dei mercati europei macro e obbligazionari.

1. Il conflitto in Medio Oriente ha sconvolto le economie europee, con un’inflazione più alta, una crescita minore in arrivo e i policymaker in un limbo.

Zoom out: L'interconnessione dell'Europa e la mancanza di riserve energetiche l'hanno lasciata esposta alle oscillazioni dei mercati globali. Inoltre, le capitali europee rimangono ampiamente assenti dai negoziati di Washington che plasmano la stabilità energetica del Medio Oriente.

Realtà dei fatti: le interruzioni dei viaggi aerei estivi ostacoleranno il turismo europeo, un meccanismo chiave di trasferimento economico nord-sud all'interno dell'Eurozona.

Il punto della situazione: i rischi tendono nettamente verso un peggioramento della crisi energetica con il protrarsi del conflitto. La stagflazione appare sempre più probabile mentre i vincoli dell'offerta aggravano la distruzione della domanda.

In sintesi: l'assenza geopolitica unita alla vulnerabilità energetica strutturale sta creando una tempesta perfetta, in un periodo difficile per la crescita europea.

2. Prevediamo che la Bce alzerà i tassi a giugno e settembre, dato il suo obiettivo unico di preservare la stabilità dei prezzi

Flashback: all'inizio del conflitto in Medio Oriente, i membri della Bce sono stati rapidi a evidenziare i potenziali rischi inflazionistici, al fine di limitare l'entità totale dei rialzi necessari.

Il punto della situazione: la Bce è rimasta ferma ad aprile, ma le discussioni erano fermamente orientate a preparare il terreno per un rialzo alla prossima riunione.

Tra le righe: l'esperienza del 2022 implica che probabilmente vedremo un’inversione di alcuni dei tagli del 2024/25. Tuttavia, a seguito di prospettive di crescita pessimistiche, non sorprenderebbe se queste mosse venissero successivamente annullate nel 2027.

Implicazioni: la distruzione della domanda che segue il rialzo dei prezzi dovrebbe aiutare a limitare un ulteriore sell-off dei rendimenti a breve termine, a parità di altre condizioni.

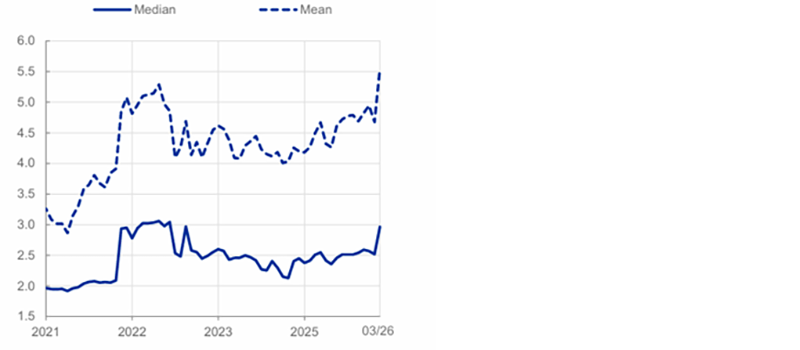

Aspettative di inflazione al consumo nell'area euro a tre anni

Variazioni % annue

Fonte: Bce, ad aprile 2026

3. Gli spread dei BTP italiani si sono ampliati a oltre 75 punti base rispetto ai Bund tedeschi e poggiano ora su basi più instabili date le prospettive post-conflitto

Flashback: la stabilità politica, gli sforzi per consolidare il debito e l'ampliamento della base di investitori regionali avevano portato i BTP a scambiare sotto i 60 punti base all'inizio di quest'anno.

Realtà dei fatti: in quanto importatore di energia dell'Eurozona dipendente dal GNL, l'Italia rimane strutturalmente vulnerabile e rischia che la crescita nel 2026 scivoli dal +0,5% verso un territorio piatto o negativo se la volatilità dovesse persistere.

I numeri: il deficit di quest'anno rischia di ampliarsi oltre la previsione del 3%. La volatilità dei BTP è elevata rispetto alle norme storiche, erodendo la logica del carry trade su base rettificata per la volatilità.

Perché è importante: il governo eletto nel 2022 è sotto pressione per la prima volta e i tagli ai prezzi del carburante segnalano una pressione politica per gestire le aspettative degli elettori, un rimedio solo temporaneo.

Implicazioni: riteniamo improbabile che i livelli di valutazione pre-conflitto vengano nuovamente toccati in questo contesto; ciò richiederebbe una maggiore integrazione europea su un arco di tempo molto più lungo.

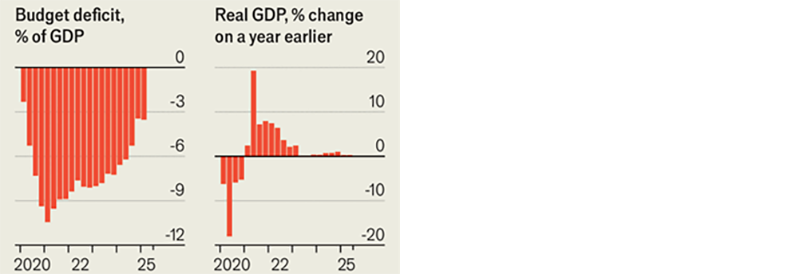

Italia: meno debito... meno crescita

Fonte: The Economist, ad aprile 2026

Fonte: The Economist, ad aprile 2026

4. Nonostante il protrarsi del conflitto e il continuo accumularsi di preoccupazioni economiche, colpisce come gli spread del credito europeo rimangano resilienti

Il punto della situazione: l'indice iTraxx Crossover scambia al di sotto dei 280 punti base, rispetto al massimo di 362 punti base registrato alla fine del mese scorso, quando i prezzi del greggio e i rendimenti dei Bund tedeschi si trovavano l'ultima volta a questo livello.

I numeri: durante i timori di recessione del 2022, gli spread superarono i 600 punti base. Rimasero sopra i 400 punti base fino alla fine del 2023. I prezzi attuali suggeriscono una sostanziale compiacenza, visti i venti contrari in intensificazione.

Tra le righe: i flussi retail verso l’azionario (in particolare negli USA) stanno mascherando il deterioramento dei fondamentali del credito, un distacco che difficilmente persisterà con lo stallo della crescita degli utili e l'aggravarsi degli shock energetici.

In sintesi: dal nostro punto di vista, ciò denota un elemento di eccessiva sicurezza, con rischi per gli spread nella regione asimmetricamente orientati verso l'alto in questo momento.

Indice ITraxx Crossover

Fonte: Bloomberg, ad aprile 2026

5. L'analisi degli scenari della BoE nell'ultima riunione dell’MPC è stata un tentativo di "riprendere il controllo"

Flashback: Bailey era ansioso di rimediare a quella che era stata percepita come una comunicazione poco precisa nella riunione precedente, introducendo un quadro più robusto per i prezzi dell'energia e i potenziali effetti di secondo round derivanti dallo shock.

I numeri: a un certo punto, a marzo, il mercato scontava quattro rialzi per quest'anno.

Dettagli: i paragoni con il 2022, dopo il quale la BoE alzò i tassi fino a un picco del 5,25%, sono stati ridimensionati. La tesi sostenuta è che il mercato del lavoro sia più debole ora e il punto di partenza dell'inflazione più basso rispetto al 2022 – riducendo l'efficacia dell'attuale shock dei prezzi.

Realtà dei fatti: lo scenario più estremo, quello in cui il tasso di riferimento debba tornare verso il 5%, non può essere escluso, date le debolezze strutturali del Regno Unito e la propensione dell'opinione pubblica ad accettare livelli di inflazione più elevati.

Implicazioni: le aspettative di rialzo a breve termine sembrano eccessive nelle condizioni attuali, ma finché non avremo una visione più chiara sul punto in cui l'inflazione toccherà il picco, scommettere al rialzo sui Gilt è prematuro.

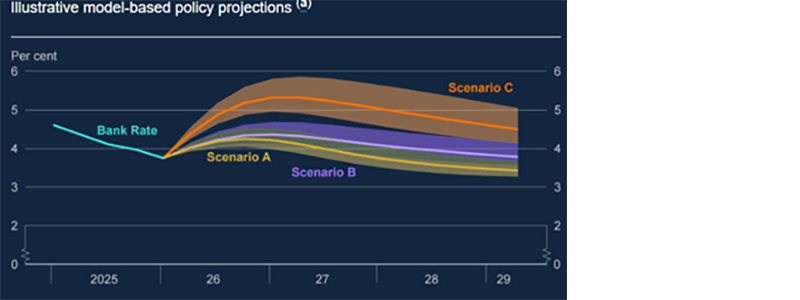

Le decisioni di politica economica saranno influenzate dalle opinioni dei policymaker sul compromesso tra la velocità con cui l'inflazione torna al target e la volatilità della produzione.

Fonte: BoE MPR, ad aprile 2026

Tutti i dati derivano da Bloomberg e sono aggiornati ad aprile 2026, salvo diversa indicazione.