Nous estimons que les devises locales et les taux d’intérêt des marchés émergents devraient bénéficier du récent recul du dollar américain après 15 ans de hausse ininterrompue.

Points clés:

- Selon nous, nous nous trouvons actuellement à un tournant structurel en matière de perspectives du dollar américain, qui devrait marquer la fin de son marché haussier.

- Les portefeuilles des investisseurs mondiaux ont accumulé des niveaux exceptionnels d’actifs américains, mais les marchés doivent se préparer à une réduction significative de ces positions.

- Nous pensons que les taux locaux des marchés émergents (ME) offrent la possibilité de générer des rendements attractifs grâce à la compression des rendements. Les devises des ME devraient également profiter de l’affaiblissement généralisé du dollar.

La position longue sur le dollar américain a été très profitable

Depuis la crise financière mondiale, la stratégie la plus fructueuse a consisté à conserver une position longue sur les actifs américains non couverts. En conséquence, les investisseurs étrangers détiennent aujourd’hui pas moins de 26 000 milliards USD en actifs américains, dont 18 000 milliards en actions américaines1. L’exposition des portefeuilles mondiaux à ces actifs approche les 30 %, son plus haut niveau en 25 ans.

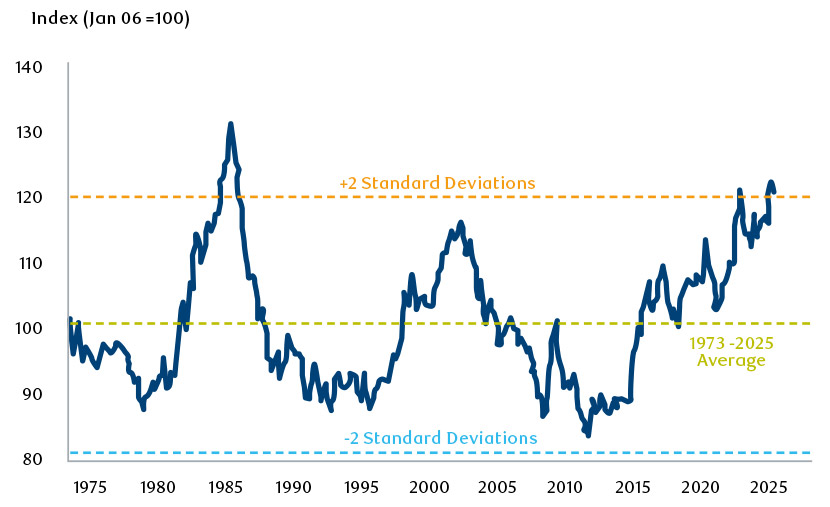

Bien que les données sur les ratios de couverture de change de ces actifs soient rares, la plupart des estimations les situent autour de 30 % pour les actions, soit dans le bas de la fourchette historique, ce qui souligne une fois de plus la vulnérabilité face aux fluctuations du dollar. Pourquoi les investisseurs étrangers ont-ils donc maintenu un ratio de couverture aussi faible ? Cela s’explique par la corrélation négative entre le dollar et les actifs risqués pendant la majeure partie de la période postérieure à 2008. Le maintien d’une exposition longue au dollar a servi de « stabilisateur automatique » pour les portefeuilles mondiaux : historiquement, le dollar s’est généralement apprécié lors des épisodes de forte aversion au risque, grâce à ses propriétés de valeur refuge et aux tensions sur le financement qui ont créé une demande pour cette devise. Cette relation a contribué à la surévaluation du dollar, qui a atteint des niveaux proches des chiffres observés il y a près de quatre décennies (graphique 1).

Graphique 1 : Indice réel du dollar pondéré des échanges commerciaux

Source Goldman Sachs, avril 2025.

Nous prévoyons une tendance à l’affaiblissement du dollar américain

Les récents développements liés à la guerre commerciale sous Trump 2.0 ont renforcé l’idée que la tendance « long USA » susmentionnée touche à sa fin. Les investisseurs étrangers s’interrogent sur la nécessité de conserver une exposition massive aux actifs américains, compte tenu de l’incertitude politique qui règne aux États-Unis. Les ratios de couverture devraient augmenter, d’autant plus que le dollar s’est affaibli, ce qui exacerbe les pertes au lieu de les atténuer.

Qu’il s’agisse de craintes liées à la croissance économique, d’une perte de confiance dans la politique américaine ou simplement de la prise de conscience d’un changement de paradigme, les investisseurs remettent activement en question leur positionnement par rapport au dollar américain. L’importance des avoirs étrangers en actifs américains signifie que même de légères modifications des allocations ou des ratios de couverture auraient un impact significatif sur les flux et les taux de change. Dans ce contexte, le dollar devrait s’affaiblir au cours des prochaines années, ce mouvement de réallocation étant un processus à moyen terme, qui ne devrait plus s’inverser. Les dés sont jetés, et même si l’équipe de Donald Trump revient sur certains des éléments les plus agressifs de sa politique commerciale, l’incertitude est désormais trop grande pour éviter une remise en question une détention aussi importante d’actifs américain.

L’essor des marchés locaux émergents

Au cours du mois dernier, les devises refuges présentant un angle de rapatriement des capitaux (EUR, JPY et CHF) ont enregistré de solides performances. À l’avenir, nous prévoyons que la faiblesse du dollar devrait également avoir un effet sur les devises des ME. Outre le fait que la faiblesse du dollar bénéficierait à toutes les autres, de nombreux marchés émergents devrait profiter directement du changement de paradigme commercial. L’Inde, par exemple, se distingue comme une économie relativement fermée qui bénéficierait d’une délocalisation hors de Chine, tandis que le Brésil pourrait profiter de la forte demande chinoise en produits agricoles. Les pays d’Europe centrale, en particulier la Pologne et la Tchéquie, sont en pole position pour tirer parti des retombées de la croissance induites par les nouvelles dépenses budgétaires allemandes. Plusieurs devises asiatiques à faible rendement (telles que le ringgit malaisien) devraient en bénéficier, compte tenu de l’importante thésaurisation de dollars par les populations locales. Ainsi, la prochaine phase de faiblesse du dollar devrait s’accompagner d’une période de vigueur des devises des marchés émergents. Nous considérons qu’il s’agit d’un thème structurel à moyen terme et que la volatilité potentielle des prochains mois pourrait être une opportunité de renforcer nos convictions.

La période de 2002 à 2008, marquée par un marché du dollar en berne, peut servir de point de comparaison. Elle avait également suivi l’éclatement d’une bulle technologique et une réduction progressive de l’exposition des investisseurs étrangers aux États-Unis. Au cours de cette période, les devises des ME se sont appréciées de 35 %2.

En temps normal, lorsque nous subissons un choc majeur pour la croissance mondiale, les devises des ME subissent d’abord une forte dépréciation, en raison de la hausse généralisée du dollar qui accompagne ces épisodes d’aversion au risque. Cette fois-ci, les devises des ME ne connaissent pas cette forte faiblesse, car l’aversion au risque s’accompagne d’une baisse du dollar. L’inflation est bien stabilisée et pourrait même se modérer davantage en raison de la faiblesse des prix des matières premières. En outre, les taux réels sont élevés et les banques centrales sont en position de force, avec une marge de manœuvre importante pour assouplir leur politique. En conséquence, les marchés de taux locaux des ME sont particulièrement bien placés pour tirer parti de l’environnement actuel.

En résumé, les prémisses d’un marché baissier du dollar créent un environnement favorable aux devises des ME et aux taux locaux. Nous prévoyons ainsi des rendements annuels à deux chiffres pour la classe d’actifs locale des ME au cours des trois à cinq prochaines années.

1 Goldman Sachs, avril 2025.

2 Bloomberg, avril 2025.