Location

Please select your investor type by clicking on a box:

We are unable to market if your country is not listed.

You may only access the public pages of our website.

Auf einen Blick

Im Jahr 1993 vereitelten die Anleihemärkte die Umsetzung der Wirtschaftsagenda der neuen US-Regierung. Clinton-Berater James Carville zeigte sich verärgert: „Ich dachte immer, wenn es Reinkarnation gibt, dann will ich als Präsident oder als Papst zurückkommen. Heute möchte ich lieber als Anleihemarkt wiedergeboren werden: Man kann jeden einschüchtern.“ Mehr als 30 Jahre später trifft diese Beobachtung noch immer den Nagel auf den Kopf.

Heute reagieren die Märkte nicht länger nur auf orthodoxe Finanzpolitik nervös, sondern sogar auf Stabilität selbst. Zölle, rhetorisches Vor und Zurück und unberechenbare politische Entscheidungen führen zu politisch bedingter Volatilität, die sich kaum modellieren und noch schwerer ignorieren lässt. „Make America Great Again“, das Motto der neuen US-Regierung, sieht in der Praxis ironischerweise mehr nach „Make Volatility Great Again“ aus.

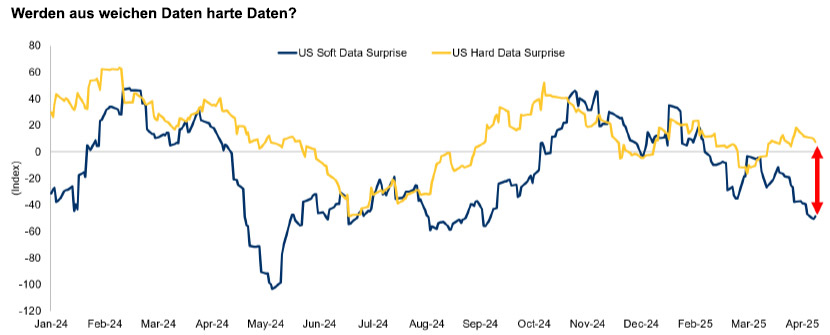

Die Folgen sind bereits spürbar: Zwar halten sich die harten Daten bisher relativ gut, die weichen Daten lassen jedoch bereits nach. Und die Geschichte lehrt, dass diese Art von Divergenz selten von Dauer ist: Entweder steigen die Erwartungen wieder, oder die Konjunktur kühlt ab.

USA: Zölle erhöhen die Unsicherheit und belasten das Vertrauen

Quelle: Citigroup; Stand: April 2025.

Investment-Grade-Unternehmensanleihen sind trotz steigender Volatilität nach wie vor fundamental solide: Die Ausfallraten sind niedrig, die Bilanzen im Allgemeinen robust und in einigen Marktsegmenten werden Risiken mehr als angemessen vergütet. Die Weltwirtschaft wird aller Voraussicht nach an Schwung verlieren, ohne jedoch in eine Rezession abzurutschen. Ohne Risiken ist dieses Szenario nicht, doch es spricht im Großen und Ganzen weiterhin für die Assetklasse.

war ist der politische Kurs der US-Regierung – insbesondere in Bezug auf Zölle – nach wie vor unerrechenbar, doch immerhin hat sie ihre Haltung seit dem „Tag der Befreiung“ deutlich aufgeweicht. Wahrscheinlich hat die Reaktion der Märkte die Trump-Administration überzeugt, einen pragmatischeren Kurs einzuschlagen. Investoren hätten damit wie schon 1993 die Grenzen des politisch und wirtschaftlich Machbaren aufgezeigt. Auch die enttäuschende Resonanz auf die Auktion von US-Staatsanleihen zu Beginn des Monats macht deutlich, dass der Markt nicht alles hinnimmt.

Aus unserer Sicht ist dies jedoch nicht der Zeitpunkt für einen Rückzug vom Markt – sondern für sorgfältige Wertpapierauswahl.

Die Volatilität des Jahres 2025 macht sich nicht überall gleichermaßen bemerkbar und schafft erhebliche Divergenzen zwischen einzelnen Sektoren. Der entscheidende Impulsgeber: politische Unsicherheit. Die Kreditrisikoaufschläge passen sich in unterschiedliche Richtungen an, je nachdem, wie komplex die Lieferketten sind, wie abhängig ein Unternehmen vom Welthandel und wie anfällig es für Konjunkturschwankungen ist.

Die europäischen Automobil- und Industriesektoren beispielsweise leiden unter einer Kombination aus schlechterer Stimmung, schwächerer Nachfrage und der zunehmenden Furcht vor Exportstörungen. Große Industrieunternehmen sind häufig auf komplexe Lieferketten angewiesen und leiden besonders unter Zöllen und steigenden Inputkosten. Der Druck ist bereits erkennbar, durch sinkende Vertrauensindikatoren in den Daten und durch steigende Risikoaufschläge in den Marktpreisen.

Luft- und Raumfahrt- sowie Verteidigungsunternehmen profitieren dagegen von der Aussicht auf höhere Staatsausgaben und demneuen, möglicherweise langfristigen Aufrüstungstrend, insbesondere in Europa. In diesen Sektoren sind die Auftragsbücher voll, der politische Kurs sorgt für Auftrieb. Auch der Bankensektor befindet sich weiterhin in einer guten Lage: Die Kapitalpuffer sind nach wie vor ausreichend, die Rentabilität hat sich verbessert, die Zahl der notleidenden Kredite hat ein Rekordtief erreicht, weshalb die Fundamentaldaten von Bankanleihen heute so robust sind wie seit vielen Jahren nicht mehr.

Sektordivergenzen dieser Art sind nichts Neues, doch für aktive Investoren wie uns sind sie eine gute Nachricht, denn in diesem Umfeld können wir Renditen durch sorgfältige Wertpapierauswahl generieren und müssen uns nicht auf direktionale Wetten verlassen.

Die Volatilität dürfte auch in den kommenden Monaten anhalten – nicht nur wegen der Ereignisse in der Realwirtschaft, sondern auch wegen der politischen Unsicherheit, die diese umgibt. Gleichzeitig nimmt die Streuung zu, die Bewertungen driften je nach Sektor, Kapitalstruktur und Region weiter auseinander.

Für aktive Investoren entsteht so ein günstiges Umfeld, in dem die Stärken einer flexiblen Strategie und sorgfältiger Wertpapierauswahl voll zum Tragen kommen. Wir haben unsere Fonds entsprechend aufgestellt, investieren in Marktsegmente mit günstigen Rahmenbedingungen und vermeiden die Emittenten, die unter dem aktuellen Druck besonders leiden.

Erhalten Sie jetzt aktuelle Investment- und Wirtschaftsanalysen unserer Experten direkt in Ihre Mailbox.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung, die von folgenden Stellen erstellt und herausgegeben werden kann: im Europäischen Wirtschaftsraum (EWR) von BlueBay Funds Management Company S.A. (BBFM S.A.), die von der Commission de Surveillance du Secteur Financier (CSSF) reguliert wird. In Deutschland, Italien, Spanien und den Niederlanden ist die BBFM S.A. im Rahmen einer Zweigniederlassungsgenehmigung gemäss der Richtlinie über Organismen für gemeinsame Anlagen in Wertpapieren (2009/65/EG) und der Richtlinie über die Verwalter alternativer Investmentfonds (2011/61/EU) tätig. Im Vereinigten Königreich (UK) durch RBC Global Asset Management (UK) Limited (RBC GAM UK), die von der britischen Financial Conduct Authority (FCA) zugelassen und beaufsichtigt wird, bei der US Securities and Exchange Commission (SEC) registriert ist und Mitglied der National Futures Association (NFA) ist, die von der US Commodity Futures Trading Commission (CFTC) zugelassen ist. In der Schweiz durch die BlueBay Asset Management AG, deren Vertreter und Zahlstelle die BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zürich, Schweiz ist. Der Erfüllungsort befindet sich am Sitz des Vertreters. Für Klagen im Zusammenhang mit dem Angebot und/oder der Bewerbung von Aktien in der Schweiz sind die Gerichte am Sitz des schweizerischen Vertreters oder am Sitz oder Wohnsitz des Anlegers zuständig. Der Prospekt, die wesentlichen Anlegerinformationen (Key Investor Information Documents - KIIDs), die wesentlichen Informationen über Anlageprodukte für Kleinanleger und Versicherungsprodukte (Packaged Retail and Insurance-based Investment Products - Key Information Documents - PRIIPs KIDs), soweit zutreffend, die Satzung und alle anderen erforderlichen Dokumente, wie z.B. die Jahres- und Halbjahresberichte, können kostenlos beim Vertreter in der Schweiz bezogen werden. In Japan durch BlueBay Asset Management International Limited, die beim Kanto Local Finance Bureau des japanischen Finanzministeriums registriert ist. In Asien durch RBC Global Asset Management (Asia) Limited, die bei der Securities and Futures Commission (SFC) in Hongkong registriert ist. In Australien ist RBC GAM UK von dem Erfordernis einer australischen Finanzdienstleistungslizenz gemäss dem Corporations Act befreit, da sie von der FCA nach den Gesetzen des Vereinigten Königreichs reguliert wird, die sich von den australischen Gesetzen unterscheiden. In Kanada durch RBC Global Asset Management Inc. (einschließlich PH&N Institutional), die der Aufsicht der Wertpapieraufsichtsbehörde der jeweiligen Provinz bzw. des Territoriums unterliegt, bei der sie registriert ist. RBC GAM UK ist nicht nach den Wertpapiergesetzen registriert und beruft sich auf die Ausnahmeregelung für internationale Händler nach den geltenden Wertpapiergesetzen der Provinzen, die es RBC GAM UK erlaubt, bestimmte spezifizierte Händlertätigkeiten für in Kanada ansässige Personen auszuüben, die als "zugelassener kanadischer Kunde" im Sinne der geltenden Wertpapiergesetze gelten. In den Vereinigten Staaten durch RBC Global Asset Management (U.S.) Inc. („RBC GAM-US“), einen bei der SEC registrierten Anlageberater. Die oben genannten Unternehmen werden in diesem Dokument gemeinsam als „RBC BlueBay“ bezeichnet. Die angegebenen Registrierungen und Mitgliedschaften sind nicht als Befürwortung oder Genehmigung von RBC BlueBay durch die jeweiligen lizenzierenden oder registrierenden Behörden auszulegen. Nicht alle hierin beschriebenen Produkte, Dienstleistungen oder Anlagen sind in allen Rechtsordnungen verfügbar, und einige sind aufgrund lokaler aufsichtsrechtlicher und rechtlicher Anforderungen nur eingeschränkt verfügbar.

Dieses Dokument ist nur für „Professionelle Kunden“ und „Geeignete Gegenparteien“ (im Sinne der Richtlinie über Märkte für Finanzinstrumente („MiFID“) oder der FCA) oder in der Schweiz für „Qualifizierte Anleger“ im Sinne von Artikel 10 des Schweizerischen Kollektivanlagengesetzes und seiner Ausführungsverordnung oder in den USA für „Zugelassene Anleger“ (im Sinne des Securities Act von 1933) oder „Qualifizierte Käufer“ (im Sinne des Investment Company Act von 1940) bestimmt und sollte von keiner anderen Kundenkategorie als verlässlich angesehen werden.

Sofern nicht anders angegeben, wurden alle Daten von RBC BlueBay bezogen. Dieses Dokument ist nach bestem Wissen und Gewissen von RBC BlueBay zum Zeitpunkt der Erstellung wahr und korrekt. RBC BlueBay gibt keine ausdrücklichen oder stillschweigenden Garantien oder Zusicherungen in Bezug auf die in diesem Dokument enthaltenen Informationen und lehnt hiermit ausdrücklich alle Garantien in Bezug auf Genauigkeit, Vollständigkeit oder Eignung für einen bestimmten Zweck ab. Meinungen und Schätzungen stellen unser Urteil dar und können ohne vorherige Ankündigung geändert werden. RBC BlueBay bietet keine Anlage- oder sonstige Beratung an, und nichts in diesem Dokument stellt eine Beratung dar und sollte auch nicht als solche interpretiert werden. Dieses Dokument stellt weder ein Angebot zum Verkauf noch eine Aufforderung zum Kauf von Wertpapieren oder Anlageprodukten in irgendeiner Rechtsordnung dar und dient ausschliesslich Informationszwecken.

Kein Teil dieses Dokuments darf zu irgendeinem Zweck oder auf irgendeine Art ohne die vorherige, schriftliche Einwilligung von RBC BlueBay reproduziert, weiterverteilt, direkt oder indirekt an irgendeine andere Person übermittelt bzw. ganz oder auszugsweise veröffentlicht werden. Copyright 2023 © RBC BlueBay. RBC Global Asset Management (RBC GAM) ist die Vermögensverwaltungsdivision der Royal Bank of Canada (RBC), zu der die RBC Global Asset Management (U.S.) Inc. (RBC GAM-US), RBC Global Asset Management Inc., RBC Global Asset Management (UK) Limited und RBC Global Asset Management (Asia) Limited gehören, bei denen es sich um separate, aber verbundene Unternehmen handelt. ® / Eingetragene Marke(n) der Royal Bank of Canada und BlueBay Asset Management (Services) Ltd. Verwendet unter Lizenz. BlueBay Funds Management Company S.A., eingetragener Sitz 4, Boulevard Royal L-2449 Luxemburg, in Luxemburg unter der Nummer B88445 eingetragene Gesellschaft. RBC Global Asset Management (UK) Limited, eingetragener Firmensitz 100 Bishopsgate, London EC2N 4AA, eingetragen in England und Wales unter der Nummer 03647343. Alle Rechte vorbehalten

Erhalten Sie jetzt aktuelle Investment- und Wirtschaftsanalysen unserer Experten direkt in Ihre Mailbox.

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.