Location

Please select your investor type by clicking on a box:

Terms & conditions

We are unable to market if your country is not listed.

You may only access the public pages of our website.

Stand der Dinge: In den Jahren 2024 und 2025 hat die EZB ihren Leitzins insgesamt achtmal gesenkt. Aktuell liegen die europäischen Leitzinsen bei 2%, was allgemein als „neutral“ betrachtet wird.

Das sagt die EZB: Die Märkte erwarten eine Anhebung der Zinssätze um 25 Basispunkte bis Ende 2027. Einige Ratsmitglieder, vor allem der Erzfalke Schnabel, haben damit kein Problem.

Realitätscheck: Im Jahr 2022 hat ein Angebotsschock einen Inflationsschub ausgelöst, eine Wiederholung dieses Szenarios wollen die Zentralbanker unbedingt vermeiden.

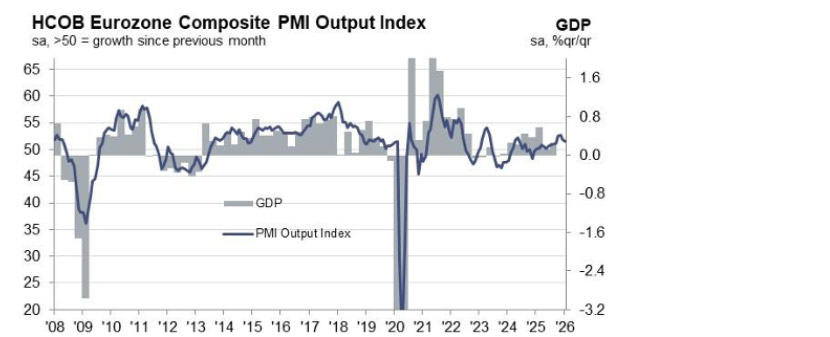

Vogelperspektive: Das Wachstum ist mau (der Einkaufsmanagerindex lag zuletzt nur knapp über 50), die Kreditnachfrage ist ebenfalls mau, und Europa steht an einem geopolitischen Scheideweg. Der EZB könnte eine wichtige Rolle zukommen.

Ausblick: Wir gehen davon aus, dass die Gesamtinflation im ersten Halbjahr 2026 unter die Marke von 2% fallen wird und die Befürworter einer expansiven Geldpolitik im EZB-Rat lauter werden.

Quelle: S&P Global; Stand: Januar 2026.

Zwischen den Zeilen: Die europäischen Staatsanleihemärkte nehmen Notiz, die Kreditrisikoaufschläge der schwächsten gegenüber den stärksten Emittenten sinken.

In Zahlen: Der Spread zwischen dem stärksten und dem schwächsten Emittenten – den Niederlanden und Litauen – beträgt lediglich 75 Basispunkte und hat sich damit seit Anfang 2025 halbiert.

Bonus: Langfristig steht Frankreich vor einer schwierigen politischen Lage und vor einem Schuldenproblem, nach der Verabschiedung des Haushalts haben sich die Wolken jedoch zumindest bis 2027 verzogen.

Fazit: Im Jahr 2026 haben sich Investoren nach höheren Effektivzinsen gestreckt. Die unkalkulierbare geopolitische Lage zwingt die Europäer zum Zusammenhalt, die europäischen Staatsanleihemärkte reagieren mit sinkenden Risikoaufschlägen.

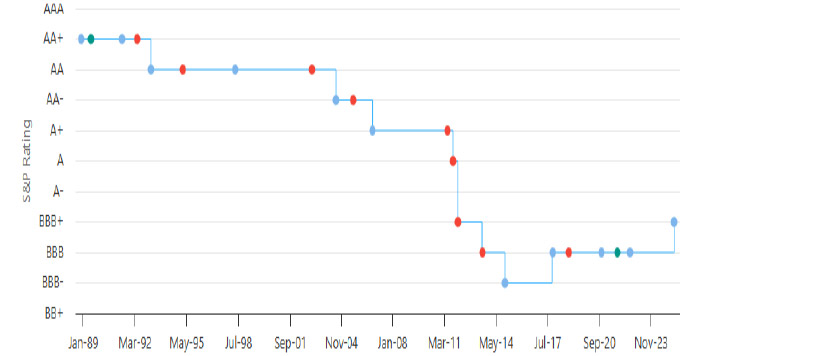

Stand der Lage: Für Italien läuft es gut: Eine Syndizierung mit einem Volumen von 15 Milliarden Euro Anfang Januar war zehnfach überzeichnet, die letzten Investorentreffen liefen ausgesprochen erfreulich.

Vogelperspektive: Die politische Stabilität zahlt sich aus, ebenso wie die Bemühungen um eine Schuldenkonsolidierung. Die Regierung rechnet mit einem positiven Primärsaldo von 1,2% in diesem Jahr, der bis 2029 auf 1,9% ansteigen soll.

Froschperspektive: Italien gehört mittlerweile zu den Lieblingen am Staatsanleihemarkt und erfreut sich einer wachsenden regionalen Basis an Investoren, vor allem aus dem Norden und dem Nahen Osten.

Fazit: Zu den Kreditgebern Italiens gehören viele sehr unterschiedliche Investoren, darunter auch zahlreiche Privatanleger. Die EZB zieht sich zurück, internationale Investoren füllen die Lücke gerne.

Quelle: Highcharts.com; Stand: Januar 2026.

Vogelperspektive: Im Sommer des vergangenen Jahres bemerkte EZB-Vizepräsident de Guindos, ein EUR/USD-Wechselkurs von über 1,20 wäre „kompliziert“.

Das sagt die EZB: Schon Anfang 2026 wackelte die 1,20-Marke. Andere EZB-Mitglieder, darunter Villeroy und Kocher, haben sich bereits zu Wort gemeldet, auf mögliche Folgen für die Inflation hingewiesen und die Bereitschaft zum Eingreifen betont.

Realitätscheck: Das bestimmende Narrativ ist das Vertrauen in die US-Politik, Spekulationen über eine gemeinsame Intervention der USA und Japans am Devisenmarkt tut ihr Übriges dazu. Fakt ist: Handelsgewichtet hat sich der Euro kaum bewegt.

Einordnung: Eine Aufwertung des Euro verteuert die Exporte. Das ist ein Problem, denn nach Berechnungen von Goldman Sachs erzielen die größten börsennotierten europäischen Unternehmen 30% ihres Umsatzes in den USA.

Fazit: Eine weitere Aufwertung des Euro würde die EZB genau verfolgen.

Quelle: Bloomberg; Stand: Januar 2026.

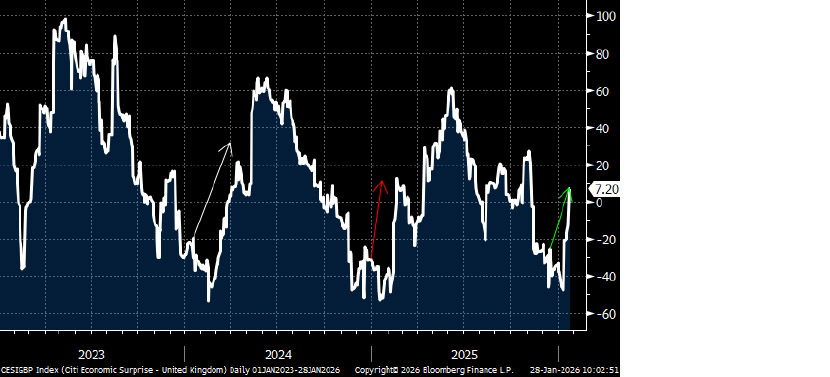

Stand der Lage: Wachstum, Einzelhandelsumsätze und der Einkaufsmanagerindex lagen im Januar über den Erwartungen und standen damit im Widerspruch zu den pessimistischen Einschätzungen der Lage des Landes.

Kontext: Allerdings könnte man hinter dieser Stärke auch ein saisonales Muster vermuten, denn die britische Wirtschaft ist in den letzten Jahren immer gut ins neue Jahr gestartet.

Realitätscheck: Der Arbeitsmarkt ist nach wie vor träge; die Arbeitslosenquote lag zuletzt bei über 5%, die Jugendarbeitslosigkeit steigt.

Ausblick: Die geopolitische Lage des Landes bleibt verzwickt, innenpolitisch prägen Kurswechsel und interne Querelen das Bild. Erschwerend kommt hinzu, dass die Disinflation nach Aussagen des British Retail Consortium ins Stocken gerät.

Folgen: Gegenüber dem Euro war das Pfund Sterling in diesem Jahr bisher stabil. Sollte das Wachstum im weiteren Jahresverlauf jedoch nachlassen und die Inflation nicht wie erwartet zurückgehen, wäre die britische Währung wohl der größte Verlierer.

Quelle: Bloomberg; Stand: Januar 2026.

Alle Daten von Bloomberg; Stand: Januar 2026, sofern nicht anders angegeben.

Erhalten Sie jetzt aktuelle Investment- und Wirtschaftsanalysen unserer Experten direkt in Ihre Mailbox.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung, die von folgenden Stellen erstellt und herausgegeben werden kann: im Europäischen Wirtschaftsraum (EWR) von BlueBay Funds Management Company S.A. (BBFM S.A.), die von der Commission de Surveillance du Secteur Financier (CSSF) reguliert wird. In Deutschland, Italien, Spanien und den Niederlanden ist die BBFM S.A. im Rahmen einer Zweigniederlassungsgenehmigung gemäss der Richtlinie über Organismen für gemeinsame Anlagen in Wertpapieren (2009/65/EG) und der Richtlinie über die Verwalter alternativer Investmentfonds (2011/61/EU) tätig. Im Vereinigten Königreich (UK) durch RBC Global Asset Management (UK) Limited (RBC GAM UK), die von der britischen Financial Conduct Authority (FCA) zugelassen und beaufsichtigt wird, bei der US Securities and Exchange Commission (SEC) registriert ist und Mitglied der National Futures Association (NFA) ist, die von der US Commodity Futures Trading Commission (CFTC) zugelassen ist. In der Schweiz durch die BlueBay Asset Management AG, deren Vertreter und Zahlstelle die BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zürich, Schweiz ist. Der Erfüllungsort befindet sich am Sitz des Vertreters. Für Klagen im Zusammenhang mit dem Angebot und/oder der Bewerbung von Aktien in der Schweiz sind die Gerichte am Sitz des schweizerischen Vertreters oder am Sitz oder Wohnsitz des Anlegers zuständig. Der Prospekt, die wesentlichen Anlegerinformationen (Key Investor Information Documents - KIIDs), die wesentlichen Informationen über Anlageprodukte für Kleinanleger und Versicherungsprodukte (Packaged Retail and Insurance-based Investment Products - Key Information Documents - PRIIPs KIDs), soweit zutreffend, die Satzung und alle anderen erforderlichen Dokumente, wie z.B. die Jahres- und Halbjahresberichte, können kostenlos beim Vertreter in der Schweiz bezogen werden. In Japan durch BlueBay Asset Management International Limited, die beim Kanto Local Finance Bureau des japanischen Finanzministeriums registriert ist. In Asien durch RBC Global Asset Management (Asia) Limited, die bei der Securities and Futures Commission (SFC) in Hongkong registriert ist. In Australien ist RBC GAM UK von dem Erfordernis einer australischen Finanzdienstleistungslizenz gemäss dem Corporations Act befreit, da sie von der FCA nach den Gesetzen des Vereinigten Königreichs reguliert wird, die sich von den australischen Gesetzen unterscheiden. In Kanada durch RBC Global Asset Management Inc. (einschließlich PH&N Institutional), die der Aufsicht der Wertpapieraufsichtsbehörde der jeweiligen Provinz bzw. des Territoriums unterliegt, bei der sie registriert ist. RBC GAM UK ist nicht nach den Wertpapiergesetzen registriert und beruft sich auf die Ausnahmeregelung für internationale Händler nach den geltenden Wertpapiergesetzen der Provinzen, die es RBC GAM UK erlaubt, bestimmte spezifizierte Händlertätigkeiten für in Kanada ansässige Personen auszuüben, die als "zugelassener kanadischer Kunde" im Sinne der geltenden Wertpapiergesetze gelten. In den Vereinigten Staaten durch RBC Global Asset Management (U.S.) Inc. („RBC GAM-US“), einen bei der SEC registrierten Anlageberater. Die oben genannten Unternehmen werden in diesem Dokument gemeinsam als „RBC BlueBay“ bezeichnet. Die angegebenen Registrierungen und Mitgliedschaften sind nicht als Befürwortung oder Genehmigung von RBC BlueBay durch die jeweiligen lizenzierenden oder registrierenden Behörden auszulegen. Nicht alle hierin beschriebenen Produkte, Dienstleistungen oder Anlagen sind in allen Rechtsordnungen verfügbar, und einige sind aufgrund lokaler aufsichtsrechtlicher und rechtlicher Anforderungen nur eingeschränkt verfügbar.

Dieses Dokument ist nur für „Professionelle Kunden“ und „Geeignete Gegenparteien“ (im Sinne der Richtlinie über Märkte für Finanzinstrumente („MiFID“) oder der FCA) oder in der Schweiz für „Qualifizierte Anleger“ im Sinne von Artikel 10 des Schweizerischen Kollektivanlagengesetzes und seiner Ausführungsverordnung oder in den USA für „Zugelassene Anleger“ (im Sinne des Securities Act von 1933) oder „Qualifizierte Käufer“ (im Sinne des Investment Company Act von 1940) bestimmt und sollte von keiner anderen Kundenkategorie als verlässlich angesehen werden.

Sofern nicht anders angegeben, wurden alle Daten von RBC BlueBay bezogen. Dieses Dokument ist nach bestem Wissen und Gewissen von RBC BlueBay zum Zeitpunkt der Erstellung wahr und korrekt. RBC BlueBay gibt keine ausdrücklichen oder stillschweigenden Garantien oder Zusicherungen in Bezug auf die in diesem Dokument enthaltenen Informationen und lehnt hiermit ausdrücklich alle Garantien in Bezug auf Genauigkeit, Vollständigkeit oder Eignung für einen bestimmten Zweck ab. Meinungen und Schätzungen stellen unser Urteil dar und können ohne vorherige Ankündigung geändert werden. RBC BlueBay bietet keine Anlage- oder sonstige Beratung an, und nichts in diesem Dokument stellt eine Beratung dar und sollte auch nicht als solche interpretiert werden. Dieses Dokument stellt weder ein Angebot zum Verkauf noch eine Aufforderung zum Kauf von Wertpapieren oder Anlageprodukten in irgendeiner Rechtsordnung dar und dient ausschliesslich Informationszwecken.

Kein Teil dieses Dokuments darf zu irgendeinem Zweck oder auf irgendeine Art ohne die vorherige, schriftliche Einwilligung von RBC BlueBay reproduziert, weiterverteilt, direkt oder indirekt an irgendeine andere Person übermittelt bzw. ganz oder auszugsweise veröffentlicht werden. Copyright 2023 © RBC BlueBay. RBC Global Asset Management (RBC GAM) ist die Vermögensverwaltungsdivision der Royal Bank of Canada (RBC), zu der die RBC Global Asset Management (U.S.) Inc. (RBC GAM-US), RBC Global Asset Management Inc., RBC Global Asset Management (UK) Limited und RBC Global Asset Management (Asia) Limited gehören, bei denen es sich um separate, aber verbundene Unternehmen handelt. ® / Eingetragene Marke(n) der Royal Bank of Canada und BlueBay Asset Management (Services) Ltd. Verwendet unter Lizenz. BlueBay Funds Management Company S.A., eingetragener Sitz 4, Boulevard Royal L-2449 Luxemburg, in Luxemburg unter der Nummer B88445 eingetragene Gesellschaft. RBC Global Asset Management (UK) Limited, eingetragener Firmensitz 100 Bishopsgate, London EC2N 4AA, eingetragen in England und Wales unter der Nummer 03647343. Alle Rechte vorbehalten

Erhalten Sie jetzt aktuelle Investment- und Wirtschaftsanalysen unserer Experten direkt in Ihre Mailbox.

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.