Neil Mehta, Portfoliomanager, über die kleinen Teile, aus denen sich das Bild der europäischen Wirtschaft und Anleihemärkte ergibt.

1. Die nächste Zinssenkung der EZB dürfte früher kommen als erwartet

Blick von oben: Mit ihrem aktuellen geldpolitischen Kurs ist die Europäische Zentralbank (EZB) weitgehen zufrieden: Die Inflation liegt knapp über der 2%-Marke und das Risiko einer wirtschaftlichen Überhitzung ist weiterhin gering..

Die Zahlen: Für die nächsten vier Sitzungen des geldpolitischen Ausschusses preisen die Märkte nur sehr magere Zinssenkungen im Umfang von gerade einmal 8 Basispunkten ein.

Aktuelle Lage: Die EZB befindet sich im „Risikomanagement“-Modus. Jedes Anzeichen für signifikante Konjunkturrisiken könnte daher eine Anpassung der Markterwartungen auslösen.

Die Sicht der EZB: Nach Aussage einiger EZB-Vertreter könnte eine Wiederaufnahme der Diskussion um weitere Zinssenkungen gerechtfertigt sein, wenn die Inflationsprognosen für 2028 auf der Dezember-Sitzung unter die 2%-Marke fallen.

Fazit: Auch wenn es nicht unserem Basisszenario entspricht: Sollte die Inflation – insbesondere aufgrund der Lohnentwicklung – weiter nachlassen und das Wachstum enttäuschen, könnte die Zinssenkungsdebatte schon bald wieder entbrennen.

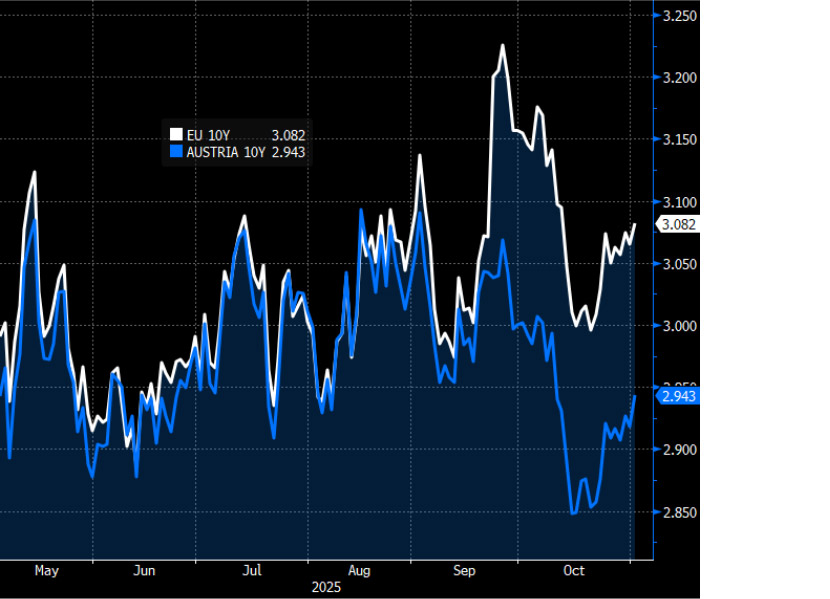

2. Die Risikoaufschläge von EU-Anleihen mit AAA-Rating sind in Anbetracht der positiven Risikostimmung eigentlich zu hoch

Blick von oben: Im Euroraum steigt die Bonität, seit einigen Monaten überwiegen die Rating-Upgrades (u. a. Spanien, Italien, Griechenland) die Abstufungen (z. B. Frankreich, Belgien).

In Zahlen: Trotz des besseren Ratings werden EU-Anleihen mit einer Laufzeit von zehn Jahren mit einer Rendite von 3,1% und damit im Vergleich zu anderen Anleihen im Mittelfeld gehandelt.

Kontext: Die Emissionsvolumen dürften relativ hoch bleiben, die Einführung des EU-Bond-Futures ist jedoch ein wichtiger Schritt zur Liquiditätsoptimierung und schafft ein günstiges Umfeld für EU-Anleihen.

Ausblick: Wir erwarten eine weitere Konvergenz der Risikoaufschläge, aber auch eine Konvergenz robuster supranationaler Emittenten wie der EU mit den solidesten Emittenten innerhalb der EU, zum Beispiel mit Österreich.

10-Jahres-Rendite: Österreich vs. EU

Quelle: Bloomberg; Stand: 3. November 2025.

3. Dank steigender Haushaltsausgaben dürfte die schwedische Wirtschaft im kommenden Jahr überdurchschnittlich wachsen – mit Folgen für die Zinsen

Blick von oben: Die schwedischen Konjunkturprognosen steigen; niedrigere Zinsen, ein Stimmungswandel und die expansivere Haushaltspolitik dürften das Wachstum ankurbeln.

Im Fokus: Der Wirtschaftliche Stimmungsindikator (ESI) ist im Oktober gestiegen und hat zum ersten Mal seit Mitte 2022 den Normalwert überschritten, und auch das Vertrauen der Einzelhändler liegt nur noch knapp unter seinem historischen Höchststand.

Kontext: Schweden verabschiedet sich von seiner jahrelangen Sparpolitik, 2026 dürften die Haushaltsausgaben deutlich steigen. Auf Grundlage der Multiplikatoren einzelner Haushaltspositionen erwartet JP Morgan im kommenden Jahr einen Fiskalimpuls von 0,7%.

Fazit: Schwedens politischer Kurswechsel und die bessere Stimmung sprechen für höheres Wachstum im kommenden Jahr – was auch der Riksbank nicht entgangen sein dürfte.

Schwedisches Geschäftsklima (NIER-Konjunkturindikator, inländische Sektoren)

Quelle: SEB; Stand: November 2025.

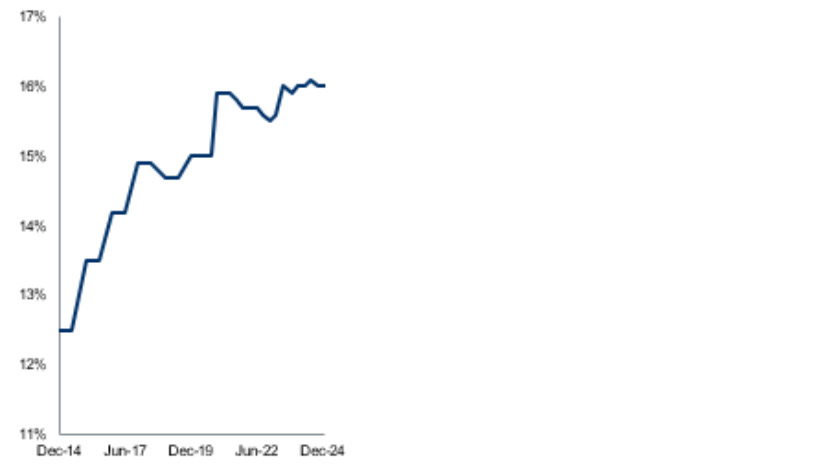

4. In einem Umfeld hoher Bewertungen sind Contingent-Convertible-Anleihen immer noch vergleichsweise attraktiv

Das große Ganze: Die Risikoaufschläge am Kassamarkt haben den tiefsten Stand seit mehreren Jahren erreicht – und erscheinen auf den ersten Blick wenig interessant.

Im Fokus: Doch auch wenn die Spreads insgesamt unattraktiv erscheinen, sehen wir in einzelnen Sektoren günstige Gelegenheiten für selektive Auswahl, zum Beispiel bei europäischen Banken mit ihren robusten Fundamentaldaten und Kennzahlen, die in die richtige Richtung zeigen.

In Zahlen: Die CET1-Quoten sind von 12,5% im Jahr 2014 auf heute 16% und die Kapitalrenditen von 4 auf 10% gestiegen. Gleichzeitig ist der Anteil notleidender Kredite im gleichen Zeitraum deutlich von 6,5 auf 2% gesunken.

Kontext: Die Normalisierung der Zinssätze hat sich positiv auf den Sektor ausgewirkt, die Profitabilität ist um 70% gestiegen.

Fazit: Anleger sollten nicht nur auf die durchschnittlichen Risikoaufschläge schauen, sondern auch auf robuste Branchen wie den europäischen Bankensektor achten, der im aktuellen Umfeld hohe Renditen abwerfen könnte.

CET1-Kapitalquoten (%) von EU-Banken

Quelle: RBC GAM; Stand: Dezember 2024.

5. Vor dem richtungsweisenden Haushalt macht sinkende Inflation das Pfund zur attraktiveren britischen Assetklasse

Blick von oben: Britische Staatsanleihen mit zehnjähriger Laufzeit haben sich zuletzt dank schwächerer Lohn- und Inflationsdaten und Signalen der Regierung bezüglich einer möglichen Entlastung bei den Energiekosten gut entwickelt.

Kontext: „Häppchenweise“ Ankündigungen zu möglichen Haushaltsmaßnahmen, darunter mögliche Steuererhöhungen für Wohlhabende, haben das Pfund unter Druck gesetzt, die Märkte befürchten negative Folgen für die Konjunktur.

Bedeutung: Die Labour-Regierung muss einen Spagat schaffen zwischen Steuereinnahmen, die einen ausgeglichenen Haushalt gewährleisten, und einer Steuerpolitik, die das Wachstum nicht belastet.

Fazit: Die Gesamtinflation ist zwar gesunken, liegt aber immer noch bei 3,8% (die Dienstleistungsinflation sogar bei 4,7%) und übersteigt damit die Zielmarke der Bank of England um fast das Doppelte. Gleichzeitig bedarf die wackelige Konjunktur weiterer Impulse. Die Gefahr einer Stagflation ist unübersehbar.

Britischer Dienstleistungspreisindex

Quelle: Bloomberg; Stand: 3. November 2025.

Alle Daten von Bloomberg; Stand: Oktober 2025, sofern nicht anders angegeben.