Neil Mehta, Portfoliomanager, über die kleinen Teile, aus denen sich das Bild der europäischen Wirtschaft und Anleihemärkte ergibt.

1. In Sintra kommen führende Zentralbanker zum jährlichen EZB-Forum zusammen. Heimlich und im Stillen klopft sich die EZB selbst auf die Schulter.

Aktuelle Lage: Nach derzeitigen Schätzungen der EZB wird die Kerninflation im kommenden Jahr auf die Marke von 2% fallen. Der Verbraucherpreisindex für Deutschland stand im Juni bei 2,0% und liefert damit einen weiteren Beleg, dass die Inflation unter Kontrolle sein könnte.

Realitätscheck: Der Fokus verlagert sich auf größere Probleme, die auch die EZB in ihrer aktuellen Erklärung zur geldpolitischen Strategie erwähnt, darunter geopolitische Risiken, De-Globalisierung und künstliche Intelligenz.

Bedeutung: Die Diskussionen werden sich langfristig auf die wirtschaftliche Stabilität der Eurozone und damit auf die Reaktionsfähigkeit der EZB auswirken.

Fazit: Zölle, Handel und Steuern werden in den nächsten sechs bis 18 Monaten das dominierende Thema sein. Für die richtige Makrostrategie müssen Anleger jedoch auch die strukturellen Veränderungen hinter den Kulissen im Auge behalten.

2. Deutschland nimmt weitere Schulden auf, die Märkte horchen auf.

Das große Ganze: Die deutsche Bundesregierung will die Kernausgaben für Verteidigung von 95 Milliarden Euro im Jahr 2025 auf 162 Milliarden Euro im Jahr 2029 erhöhen, was 3,5% der Wirtschaftsleistung entspräche.

Realitätscheck: Mit einer Schuldenquote von 63% hat Deutschland ausreichend Spielraum, um steigende Ausgaben zu finanzieren.

In Zahlen: Die deutsche Finanzagentur will im dritten Quartal 118,5 Milliarden Euro aufnehmen, 19 Milliarden Euro (0,45% der Wirtschaftsleistung) mehr als ursprünglich geplant. Für die gesamte Legislaturperiode rechnet das Finanzministerium mit einer Kreditaufnahme von rund 850 Milliarden Euro zur Finanzierung von Militär- und Infrastrukturprojekten.

Ausblick: Die Renditen langfristiger Bundesanleihen dürften steigen, wenn die Märkte höhere Emissionsvolumen einpreisen.

Fazit: Deutschlands Haushaltsausweitung stellt einen Wendepunkt dar und signalisiert ein Ende des Mangels an Bundesanleihen.

Deutschland will im nächsten Quartal zusätzliche Schulden aufnehmen

Quelle: Bloomberg; Stand: 2024.

* Gegenüber dem im Dezember veröffentlichten Plan.

3. Die Norges Bank folgt dem Beispiel anderer Zentralbanken und senkt die Zinsen, der Wechselkurs der norwegischen Krone (NOK) erfordert jedoch genaue Beobachtung.

Aktuelle Lage: Gegenüber dem Euro hat die norwegische Krone zwischen Mitte April und Mitte Juni um 3% aufgewertet, die überraschende Entscheidung der Norges Bank könnte jedoch zu einer Abwertung im Sommer führen.

Blick aufs Ganze: Wenn die Ölpreise konstant bleiben, der Markt weitere Zinssenkungen einpreist und womöglich die Rohstoffpreise sinken, könnten wichtige Stützpfeiler der Krone wegbrechen.

Ausblick: Die Kapitalzuflüsse dürften in den kommenden Wochen nachlassen. Die Krone wäre dann anfällig für algorithmisch gesteuerte Abflüsse, die sich sowohl auf den Wechselkurs als auch auf die Zinssätze auswirken würden.

Konträrszenario: Die Norges Bank könnte ihre Strategie überdenken, wenn die norwegische Währung deutlich abwertet, die Arbeitslosenquote sinkt oder die Immobilienpreise aufgrund der niedrigeren Zinsen steigen.

Wechselkursprognose

Importgewichteter Wechselkursindex I-44

Quelle: Norges Bank; Stand: Juni 2025.

4. Der Spread zwischen italienischen und deutschen Staatsanleihen ist auf den niedrigsten Stand seit 2015 gesunken, das Vertrauen der Märkte in italienische Staatsanleihen (BTP) wächst.

Rückblick: Zwischen 2018 bis 2022 blickten die Märkte aufgrund der instabilen wirtschaftlichen und politischen Situation des Landes mit Sorge auf die Risikoaufschläge italienischer Anleihen.

Realitätscheck: Die Regierung hat die Lage unter Kontrolle gebracht. Innenpolitisch hat Ministerpräsidentin Meloni das Land stabilisiert, international hat ihr wachsendes Ansehen – insbesondere in den USA – Italiens Glaubwürdigkeit gestärkt.

Zwischen den Zeilen: Internationale Investoren, die nach Alternativen zu US-Anleihen suchen, bevorzugen aufgrund der relativen politischen Stabilität und attraktiven Bewertungen italienische BTPs gegenüber spanischen oder französischen Anleihen.

Ausblick: Falls sich die Lage nicht ändert, könnten italienische BTPs mit französischen OATs gleichziehen und so die Konvergenz untermauern.

Fazit: Der italienische Anleihemarkt profitiert von politischer Stabilität und diversifizierter Nachfrage, die Risikoaufschläge haben Tiefstände erreicht.

BTP-Bund-Spread (%)

Quelle: Bloomberg; Stand: Juni 2025.

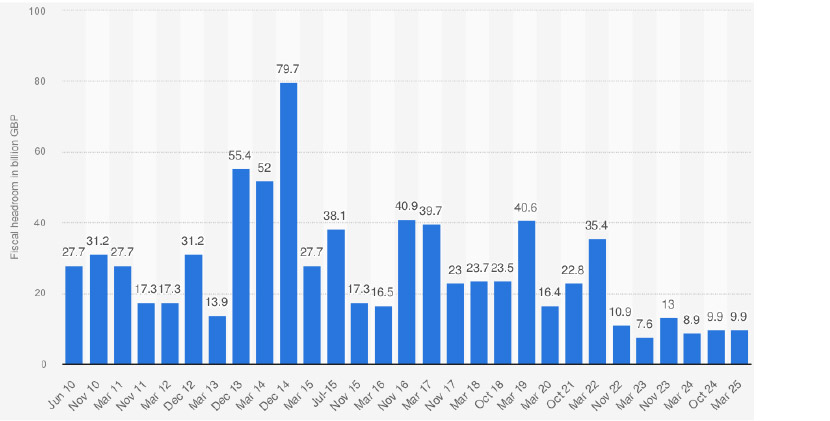

5. Die Diskussion um eine weitere Krise am britischen Gilt-Markt wird so schnell nicht verstummen.

Kontext: Eine Stabilisierung der langfristigen Gilt-Renditen setzt einen strukturellen Inflationsrückgang und eine glaubwürdige Haushaltskonsolidierung voraus. Beides ist aktuell nicht gewährleistet.

Die Zahlen: Die Inflation zeigt Anzeichen einer Abkühlung, sowohl die Einkaufsmanagerindizes als auch die CBI-Verkaufspreise gehen zurück. Die Inflation der Lebensmittelpreise ist dagegen mit über 4% weiterhin hoch.

Realitätscheck: Der Druck auf die Regierung wächst, bereits angekündigte Ausgabenkürzungen wieder zurückzunehmen. Die Haushaltskonsolidierung steht daher infrage. Die Ungewissheit über Verteidigungsausgaben und Produktivität schwächt die finanzpolitische Glaubwürdigkeit der Regierung.

Fazit für Investoren: Bei sorgfältiger Auswahl können langfristige Gilts interessant sein. Ungelöste fiskalpolitische Probleme und Inflationsrisiken verzerren jedoch das Risiko-/Renditeprofil und sprechen gegen eine nachhaltige Rallye.

Großbritannien: Haushaltsspielraum und Schuldenprognosen (2010-2015, Mrd. GBP)

Quelle: Statista; Stand: März 2025.

Sofern nicht anders angegeben, stammen alle Daten von Bloomberg; Stand: Juni 2025.