Secondo noi, le valute e i tassi dei mercati emergenti dovrebbero trarre vantaggio dal recente calo della corsa del dollaro USA, che dura da 15 anni.

Punti principali:

- A nostro avviso, siamo attualmente al punto di svolta di un cambiamento strutturale nelle prospettive per il dollaro USA che segnerà la morte del mercato toro del dollaro.

- I portafogli di investimento a livello globale hanno accumulato livelli eccezionali di asset statunitensi, ma i mercati dovrebbero essere pronti a una riduzione significativa di queste partecipazioni.

- Riteniamo che i tassi locali dei mercati emergenti offrano l'opportunità di ottenere ritorni interessanti grazie alla compressione dei rendimenti. Allo stesso modo, le valute emergenti saranno in grado di trarre vantaggio dall'estendersi della debolezza del dollaro.

Il trade lungo sul dollaro USA ha dato ottimi risultati

Dopo la crisi finanziaria globale, c'è stato un grande trade tra gli investitori: mantenere una posizione lunga sugli asset statunitensi senza copertura. Di conseguenza, gli stranieri detengono oggi ben 26.000 miliardi di dollari di asset statunitensi, di cui 18.000 miliardi solo in azioni USA1. L'esposizione che ciò rappresenta nei portafogli globali si avvicina al 30%, il livello più alto degli ultimi 25 anni.

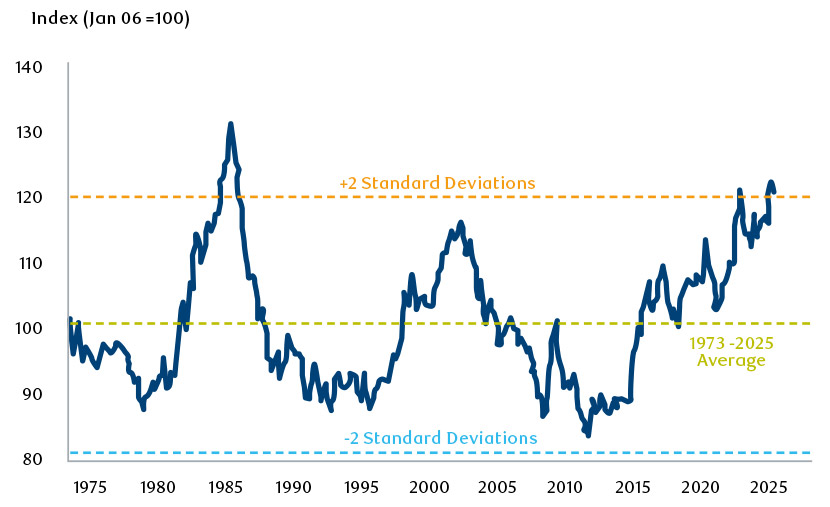

Sebbene i dati sul rapporto di copertura FX di questi asset siano pochi, la maggior parte delle stime lo colloca intorno al 30% per le azioni, nella fascia bassa degli intervalli storici, evidenziando ancora una volta la vulnerabilità alle oscillazioni del dollaro. Quando ci si chiede perché gli investitori stranieri abbiano mantenuto un rapporto di copertura così basso, la risposta è che ciò è dovuto alla correlazione negativa tra il dollaro e gli asset di rischio per la maggior parte del periodo successivo al 2008. Detenere un'esposizione lunga al dollaro è servita da “stabilizzatore automatico” per i portafogli globali: in altre parole, il dollaro si è tradizionalmente rafforzato durante i principali episodi di risk-off, grazie alle sue proprietà di “porto sicuro” e alle tensioni sui finanziamenti che hanno creato una domanda per la valuta. Questa relazione ha contribuito a far sì che la sopravvalutazione del dollaro raggiungesse quasi i massimi da quattro decenni (grafico 1).

Grafico 1: Indice del dollaro reale ponderato per il commercio

Fonte: Goldman Sachs, ad aprile 2025.

Prevediamo che la tendenza futura sarà quella di un indebolimento del dollaro USA

I recenti sviluppi relativi alla guerra commerciale sotto Trump 2.0 hanno supportato l'idea che il trade "lungo sugli Stati Uniti" sia giunto al termine. Gli investitori esteri si stanno interrogando sulla necessità di avere una posizione estremamente lunga sugli asset statunitensi, data l'incertezza politica che proviene dagli Stati Uniti. È probabile che i rapporti di copertura vengano aumentati, soprattutto a causa dell'indebolimento del dollaro, che aggrava le perdite anziché attenuarle.

Che si tratti di timori per la crescita, di perdita di fiducia nel quadro politico statunitense o semplicemente della consapevolezza che il paradigma è cambiato, gli investitori stanno attivamente mettendo in discussione l'adeguatezza del loro posizionamento in dollari. L'ampio stock di asset statunitensi detenuti da investitori stranieri significa che anche piccoli cambiamenti nell'allocazione o nei rapporti di copertura avrebbero un impatto significativo sui flussi e sui tassi di cambio. Ciò crea un contesto in cui è probabile che il dollaro si indebolisca nei prossimi anni - il processo di riallocazione è a medio termine ed è improbabile che venga invertito. Anche se la squadra di Trump farà marcia indietro su alcuni degli elementi più aggressivi della politica commerciale, si è creata abbastanza incertezza da mettere in discussione l’idea di detenere una fetta così ampia di asset statunitensi.

L'ascesa dei mercati locali emergenti

Nell'ultimo mese, le valute rifugio con un'ottica di rimpatrio di capitali (euro, yen giapponese e franco svizzero) hanno registrato una forte performance. In futuro, ci aspettiamo che la debolezza del dollaro si estenda anche alle valute dei mercati emergenti. Oltre al fatto che il dollaro più debole, come direbbero gli inglesi: “solleva tutte le barche” e, quindi, tutti ne traggono vantaggio, molti mercati emergenti sono pronti a beneficiare direttamente del nuovo paradigma commerciale. L'India, ad esempio, si distingue come un'economia relativamente chiusa che si avvantaggerebbe del re-shoring dalla Cina, mentre il Brasile potrebbe beneficiare della forte domanda cinese di prodotti agricoli. I Paesi dell'Europa centrale, in particolare la Polonia e la Repubblica Ceca, sono in pole position per trarre vantaggio dalle ricadute sulla crescita determinate dalla nuova spesa fiscale tedesca. Diverse valute asiatiche a basso rendimento (come il ringgit malese) dovrebbero trarre vantaggio, data la forte accumulazione di dollari a livello locale. Di conseguenza, la prossima fase di debolezza del dollaro sarà probabilmente accompagnata da una forza dei cambi delle valute emergenti: riteniamo che questa sia una tematica strutturale di medio termine e consideriamo la potenziale volatilità dei prossimi mesi come un'opportunità per creare convinzione.

Un potenziale periodo di confronto è il mercato ribassista del dollaro del 2002-2008, anch'esso in seguito allo scoppio di una bolla tecnologica e a una graduale riduzione dell'esposizione agli Stati Uniti da parte degli investitori stranieri. In questo periodo, le valute dei mercati emergenti hanno registrato un rally del 35%2.

Normalmente, quando si verifica un grave shock della crescita globale, le valute dei mercati emergenti tendono a subire vendite significative a causa del più ampio rally del dollaro che accompagna tali episodi di avversione al rischio. Questa volta, le valute dei mercati emergenti non stanno subendo una forte debolezza perché l'avversione al rischio è accompagnata da un movimento al ribasso dell’indice del dollaro Usa. L'inflazione è ben ancorata e potrebbe in realtà moderarsi ulteriormente a causa della debolezza dei prezzi delle materie prime. Inoltre, i tassi reali sono elevati e le banche centrali sono in una posizione forte, con ampio margine per allentare la politica. Di conseguenza, i mercati dei tassi locali dei mercati emergenti si trovano in una posizione unica per beneficiare del contesto attuale.

In sintesi, l'inizio del mercato ribassista del dollaro crea un contesto positivo sia per le valute dei mercati emergenti sia per i tassi locali; prevediamo rendimenti a due cifre nell'asset class locale dei mercati emergenti per i prossimi 3-5 anni.

1 Goldman Sachs, ad aprile 2025.

2 Bloomberg, ad aprile 2025.