Voici nos points de vue sur les principaux thèmes, les points de pression sur les marchés mondiaux du haut rendement (HY) et les perspectives pour le reste de l’année.

Principaux enseignements

- Les fondamentaux sont solides pour la classe d’actifs et le tableau technique continue d’être favorable.

- La dispersion parmi les secteurs et les titres individuels au sein des secteurs offre des possibilités d’alpha et de rendement global.

- La combinaison de spreads de taux plus élevés et d’un potentiel de rendement global est convaincante et peut conduire à des rendements très intéressants à long terme.

Nous pensons que le financement à effet de levier aujourd’hui offre un potentiel de rendement très intéressant. À l’heure actuelle, les rendements sont tels que nous prévoyons un rendement à un chiffre élevé pour la classe d’actifs (en dollars). Nous nous basons sur cela sur le bon portage créé par les taux de base et les spreads, mais aussi sur les opportunités d’alpha et le potentiel de rendement global découlant de la dispersion parmi les secteurs et parmi les titres individuels au sein des secteurs.

La combinaison de spreads de taux plus élevés et d’un potentiel de rendement global est convaincante et peut conduire à des rendements très intéressants à long terme. Même si nous considérons que les fondamentaux sous-jacents sont solides, il est important de souligner que le tableau technique continue d’être favorable. Voici quelques facteurs qui concourent à cette situation :

1) Dans l’ensemble, le volume des fusions-acquisitions est assez faible depuis quelques années. On s’attendait à ce qu’ils reprennent cette année, mais, en raison de l’incertitude macroéconomique, ils se situent toujours au bas de la fourchette. Nous ne prévoyons pas une quantité importante de nouvelles fusions-acquisitions sur le marché, ce qui entraînera à la hausse les émissions HY. Voilà un facteur technique positif pour le marché.

2) Nous constatons que les entrées de capitaux continuent d’augmenter. Cela indique que les investisseurs restent attirés par la robustesse générale du profil de crédit de cette classe d’actifs. L’exposition au crédit HY attire, surtout lorsque les taux et les spreads sont aussi attractifs qu’ils le sont actuellement. En plus de cela, il y a un fort retour de liquidités à la classe d’actifs grâce aux coupons. Ces derniers ont évolué à la hausse, et les investisseurs réinvestissent les paiements par coupons.

Les facteurs techniques sont favorables, mais comment se portent les fondamentaux ?

La classe d’actifs a continué de s’améliorer de manière significative à cet égard. Par exemple, les bilans des ménages sont en bonne santé au niveau mondial. Les niveaux d’emploi sont stables et, bien que les consommateurs aient été touchés par l’augmentation du coût de l’énergie et du coût de la vie, leurs bilans sont en bonne position.

Sur le plan monétaire, la BCE suit une trajectoire de réduction depuis plusieurs trimestres, tandis que la Fed est dans l’expectative. Nous nous attendons à de nouvelles réductions d’ici la fin de l’année en Europe, mais nous pensons que le point à retenir en matière de politique monétaire est que la BCE se concentre sur la croissance.

Le paysage plus vaste demeure intéressant

Nous continuons de prévoir un taux de défaut sur le segment HY américain inférieur à 2 % en 2025. Les taux de défaut des entreprises européennes passeront vraisemblablement à 5-6 % si l’on inclut les titres en difficulté et à 1,5 % si on les exclut. Les niveaux d’endettement restent également globalement stables et raisonnables, en particulier pour les entreprises européennes, bien qu’il existe une dispersion entre les secteurs et entre les différents émetteurs.

De plus, au fil du temps, la répartition des notations s’est améliorée. Enfin, la qualité de la classe d’actifs s’améliore en partie en raison du basculement des crédits de moins bonne qualité vers le marché du crédit privé.

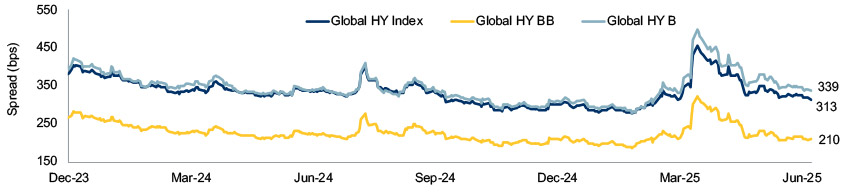

Le graphique ci-dessous montre la variabilité des niveaux de spreads autour des annonces de droits de douane du « Liberation Day ». Nos prévisions de base sont que les spreads se resserreront lentement d’ici la fin de l’année. Nous pouvons envisager un scénario dans lequel les grands investisseurs tombés en disgrâce notés BB, comme Warner Brothers et peut-être Ford, entreraient dans les indices HY avec un flux d’investisseurs restant positifs, en raison de la réduction du risque imminent de récession aux États-Unis et de l’absence de raison convaincante de prolonger la duration de manière importante.

Spread de crédit de l’indice Global High Yield, BB et B

Source : ICE BofA, Bloomberg, 30 juin 2025. Note : ICE BofA Global High Yield Constrained Index, ICE BofA BB Global High Yield Index et ICE BofA Single B Global High Yield Index

En bref : pourquoi se tourner vers le HY maintenant ?

Le segment bénéficie d’un fort portage de portefeuille, et d’un potentiel solide de rendement et rendement total, sans oublier des facteurs techniques et fondamentaux robustes.

Nous pensons que dans un environnement de marché difficile, il est également très intéressant du point de vue de la sélection du crédit.

Le potentiel d’alpha pour des titres individuels sera probablement plus important au cours des douze prochains mois, car le marché devrait continuer de différencier les émetteurs en fonction des résultats des entreprises et de leur accès au financement.