Marc Stacey, gestionnaire de portefeuille senior investment grade, évoque comment les investisseurs qui s’intéressent aux opportunités mondiales peuvent créer de la valeur et être récompensés.

Principaux enseignements :

- L’incertitude politique, l’expansionnisme budgétaire et l’évolution de la rhétorique commerciale incitent à réévaluer le risque des actifs américains.

- Les événements récents ont montré que la première économie mondiale ne peut pas tenir pour acquise la confiance des marchés. Ce constat a été renforcé par la décision de Moody’s d’abaisser la note du crédit souverain des États-Unis.

- Le crédit américain reste un marché important et liquide, mais pour de nombreux investisseurs, il n’est peut-être plus le point de départ évident qu’il semblait être autrefois, et les horizons de la création de valeur s’élargissent.

Il existe un vieil adage des marchés financiers : « Quand Wall Street éternue, le monde entier s’enrhume ». Pendant des décennies, les marchés américains ont été l’épicentre de l’investissement mondial, donnant le rythme, la direction et le ton de l’appétence pour le risque partout ailleurs. Cependant, en 2025, cette force d’attraction pourrait faiblir.

La confiance dans les États-Unis sur le plan économique, budgétaire et politique commence à s’effriter. La politique commerciale du pays est de plus en plus erratique. Sa trajectoire budgétaire est incertaine. Les marchés ont déjà réagi par de la volatilité, et les investisseurs se demandent si les États-Unis peuvent encore offrir la clarté et la stabilité qui les distinguaient autre.

La façade commence à se fissurer

L’incertitude politique, l’expansionnisme budgétaire et l’évolution de la rhétorique commerciale incitent à réévaluer le risque des actifs américains. Après que les annonces tarifaires du fameux « Liberation Day » ont déclenché une correction généralisée sur les marchés, l’administration américaine a assoupli sa position, suspendant la mise en œuvre de ses décisions et entamant des négociations avec ses principaux partenaires commerciaux. Plus récemment, des décisions judiciaires adverses ont jeté un nouveau doute sur la possibilité même de mettre en œuvre les mesures proposées.

Dans le même temps, les résultats décevants des adjudications du Trésor en mai ont mis en évidence l’inquiétude des investisseurs face à l’ampleur des projets de dépenses non financés des États-Unis et, plus généralement, au manque de clarté des politiques. Bien que les adjudications suivantes aient reçu meilleur accueil, cet épisode a rappelé que même la première économie mondiale ne peut pas tenir pour acquise la confiance des marchés. La décision de Moody’s d’abaisser la note du crédit souverain américain, une décision qui reflète les inquiétudes croissantes concernant les déficits persistants et l’alourdissement de la dette, vient appuyer cet état de fait.

L’Europe sur une pente ascendante

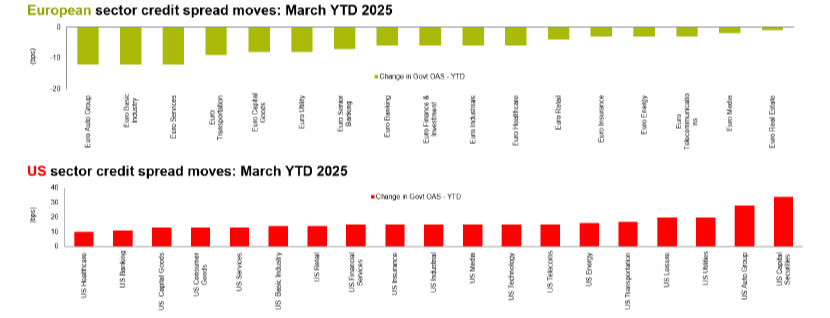

Sur les marchés du crédit, ce changement de sentiment commence à se refléter dans les données. Comme le montre le graphique ci-dessous, les spreads américains se sont élargis par rapport à leurs équivalents européens. Le marché du crédit des États-Unis conserve son importance et sa liquidité. Toutefois, nombre d’investisseurs semblent avoir cessé de le considérer comme une évidence absolue.

La fin de l’exception américaine ?

Source : Bloomberg, données de l’indice BofA au 31 mars 2025.

Le rendement excédentaire correspond au rendement obtenu en détenant des obligations d’entreprises par rapport au rendement des obligations d’État sous-jacentes.

Le crédit européen, à l’inverse, reprend discrètement de la vigueur. Si l’incertitude politique mondiale reste présente en arrière-plan, on commence à percevoir les premiers signes d’une amélioration du sentiment économique en Europe, soutenus par une approche politique plus proactive. Les plans de l’Allemagne, qui prévoient une expansion budgétaire significative marquant un abandon de sa position traditionnellement conservatrice, ont été bien accueillis par les marchés. Les budgets de défense augmentent également dans toute la région, les membres européens de l’OTAN renforçant leurs engagements en matière de dépenses. Pris ensemble, ces changements laissent entrevoir des perspectives de croissance plus constructives que ce que beaucoup avaient anticipé.

Mais surtout, les spreads européens se sont resserrés, malgré les perturbations macroéconomiques. Cette compression reflète l’amélioration des fondamentaux, mais aussi une prise de conscience croissante que l’Europe pourrait désormais offrir un terrain de chasse plus attractif pour les investisseurs obligataires.

Un univers d’opportunité plus mondialisé

Cette divergence dans les spreads (les rendements européens se resserrent alors même que les spreads américains s’élargissent) reflète une réévaluation à plus grande échelle de la part des investisseurs mondiaux. Alors que la confiance dans la clarté des politiques américaines s’estompe, les capitaux commencent à affluer vers les marchés où les valorisations et les signaux politiques semblent plus favorables.

Nous pensons que cette tendance pourrait se poursuivre. Nos portefeuilles reflètent déjà notre opinion, selon laquelle les opportunités en Europe deviennent plus attrayantes. Nos stratégies de crédit investment grade sont de plus en plus sous-pondérées aux États-Unis, au profit de l’Europe.

Quand Wall Street éternue…

Sur les marchés financiers souffle actuellement un vent de changement. Mais il est peut-être encore trop tôt pour annoncer la fin de l’exception américaine. Néanmoins, le fait que, comme de nombreux autres investisseurs, nous remettions cette exception en question est significatif. Les États-Unis continuent de jouer un rôle central sur les marchés mondiaux. Cependant, la présomption automatique du leadership américain, qui prévalait depuis si longtemps dans les domaines politique, économique et financier, semble être de plus en plus remise en cause.

Le vieil adage selon lequel « Quand Wall Street éternue, le monde entier s’enrhume » soulève aussi des doutes. Wall Street a clairement éternué cette année, mais jusqu’à présent, le reste du monde semble afficher une bonne santé étonnante. Les investisseurs semblent de plus en plus immunisés contre les réflexes viraux de Wall Street. Ils n’y sont pas totalement indifférents, mais leur réaction est plus sélective.

Pour ceux qui sont prêts à saisir des opportunités plus réparties dans le monde dans le secteur du crédit investment grade, l’univers de la création de valeur s’élargit donc.