Neil Mehta, gestionnaire de portefeuille, assemble pour nous le puzzle des marchés macroéconomiques et obligataires européens.

1. Le conflit au Moyen-Orient a secoué les économies européennes, laissant présager une hausse de l’inflation et un ralentissement de la croissance, tandis que les décideurs politiques se trouvent dans l’incertitude

Le contexte : l’interdépendance de l’Europe et l’absence de réserves énergétiques l’ont rendue vulnérable aux fluctuations des marchés mondiaux. De plus, les capitales européennes sont largement absentes des négociations menées à Washington qui seront déterminantes pour la stabilité énergétique au Moyen-Orient.

Les faits : les perturbations du trafic aérien cet été vont nuire au tourisme européen, un mécanisme clé de transfert économique nord-sud au sein de la zone euro.

La situation actuelle : les risques penchent fortement vers une aggravation de la crise énergétique à mesure que le conflit se prolonge. Une stagflation semble de plus en plus probable, alors que les contraintes du côté de l’offre viennent s’ajouter à la baisse de la demande.

Les conséquences : l’absence d’influence géopolitique et une vulnérabilité énergétique structurelle se combinent pour créer les conditions d’une période difficile pour la croissance européenne.

2. Nous prévoyons que la BCE relèvera ses taux en juin et en septembre, compte tenu de son objectif unique de préserver la stabilité des prix

La rétrospective : dès le début du conflit au Moyen-Orient, les membres de la BCE se sont empressés de mettre en avant les risques inflationnistes potentiels, afin de limiter l’ampleur totale des hausses de taux nécessaires.

La situation actuelle : la BCE a maintenu ses taux inchangés en avril, mais les discussions ont clairement tendu à préparer le terrain pour une hausse lors de la prochaine réunion.

Les répercussions : compte tenu de l’expérience de 2022, il est probable que certaines des coupes budgétaires soient annulées en 2024/25. Toutefois, compte tenu des perspectives de croissance moroses, il ne serait pas surprenant que ces mesures soient ensuite annulées en 2027.

Les implications : la baisse de la demande qui suit les hausses de prix devrait contribuer à limiter une nouvelle chute des taux à court terme, toutes choses égales par ailleurs.

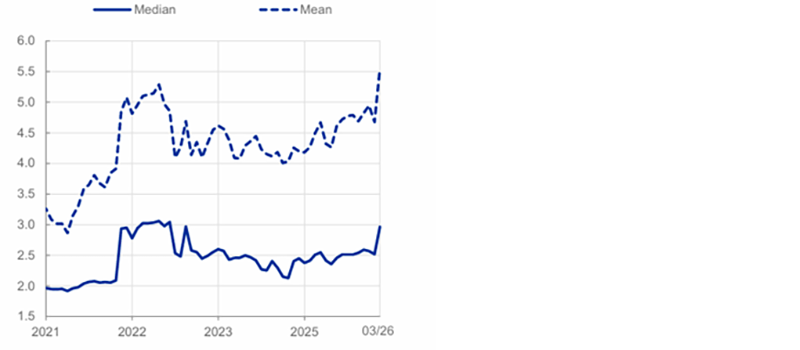

Prévisions d’inflation des prix à la consommation dans la zone euro à trois ans

Variations annuelles en %

Source : BCE, avril 2026

3. Les spreads de rendement des BTP italiens se sont creusés pour dépasser 75 pb par rapport aux Bunds allemands et se trouvent désormais sur un terrain plus instable compte tenu des perspectives d’après-conflit

La rétrospective : grâce à la stabilité politique, aux efforts de consolidation de la dette et à l’élargissement de la base d’investisseurs régionaux, les BTP se négociaient à moins de 60 pb en début d’année.

Les répercussions : en tant qu’importatrice d’énergie de la zone euro dépendante du GNL, l’Italie reste structurellement vulnérable et risque de voir sa croissance en 2026 passer de +0,5 % à un niveau nul, voire négatif, si la volatilité persiste.

Les chiffres : le déficit risque cette année de dépasser les 3 % prévus. La volatilité des BTP est élevée par rapport aux normes historiques, ce qui sape la base du portage même si l’on ajuste en fonction de la volatilité.

Les enjeux : le gouvernement élu en 2022 est pour la première fois soumis à une certaine pression, et la baisse des prix des carburants témoigne d’une pression politique visant à gérer les attentes des électeurs en ménageant un soulagement temporaire.

Les implications : nous estimons qu’il est peu probable que les niveaux de valorisation d’avant le conflit soient à nouveau atteints dans le contexte actuel et nous pensons qu’une telle évolution nécessiterait une intégration européenne plus poussée sur une période beaucoup plus longue.

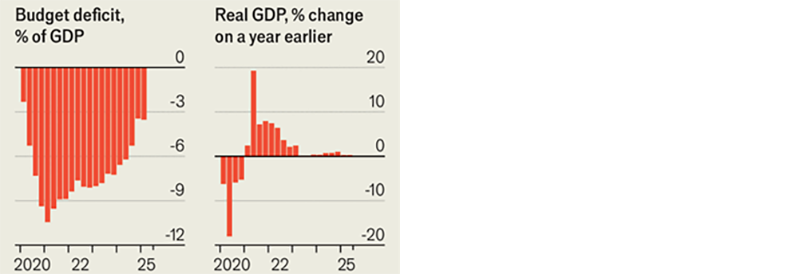

Italie : moins de dettes… moins de croissance

Source : The Economist, avril 2026

Source : The Economist, avril 2026

4. Alors même que le conflit perdure et que les inquiétudes économiques ne cessent de s’intensifier, nous sommes frappés de constater que les spreads de crédit européens restent résilients

La situation actuelle : l’indice iTraxx Crossover est actuellement sous la barre des 280 pb, alors qu’il a connu un pic à 362 pb à la fin du mois dernier, lorsque les cours du pétrole brut et les rendements des Bunds allemands avaient atteint ce niveau pour la dernière fois.

Les chiffres : face aux craintes de récession en 2022, les spreads avaient dépassé les 600 pb. Ils sont restés supérieurs à 400 pb jusqu’à fin 2023. Les niveaux de prix actuels laissent entrevoir une certaine complaisance, compte tenu de l’aggravation des vents contraires.

Les répercussions : les flux de capitaux sur les marchés boursiers (aux États-Unis en particulier) masquent la détérioration des fondamentaux du crédit. Un décalage qui ne devrait pas durer, à mesure que la croissance des bénéfices marque le pas et que les chocs énergétiques s’aggravent.

Les conséquences : la situation témoigne, selon nous, d’une certaine complaisance. Les risques pesant sur les spreads dans la région affichent actuellement un biais asymétrique orienté à la hausse.

Indice ITraxx Crossover

Source : Bloomberg, avril 2026

5. L’analyse de scénarios réalisée par la Banque d’Angleterre lors de la dernière réunion du Comité de politique monétaire visait à « reprendre le contrôle »

La rétrospective : Andrew Bailey tenait à remédier à ce qui avait été perçu comme un manque de clarté dans la communication lors de la réunion précédente, en mettant en place un cadre plus solide concernant les prix de l’énergie et une éventuelle seconde vague de répercussions liée à ce choc.

Les chiffres : à un moment donné au mois de mars, le marché anticipait quatre hausses de taux cette année.

Les détails : les comparaisons avec 2022, année au cours de laquelle la Banque d’Angleterre a relevé ses taux jusqu’à un pic de 5,25 %, ont été freinées. L’argument avancé était que le marché du travail est actuellement plus souple et que le niveau de départ de l’inflation est plus bas qu’en 2022, ce qui réduit l’impact de la hausse actuelle des prix.

Les faits : on ne peut pas exclure le scénario le plus extrême, à savoir un scénario où le taux de base remonterait autour de 5 %, compte tenu des faiblesses structurelles du Royaume-Uni et de la disposition du public à accepter des niveaux d’inflation plus élevés.

Les implications : les anticipations de hausse des taux à court terme semblent exagérées dans le contexte actuel. Mais tant que l’on ne dispose pas d’une vision plus claire du pic que devrait atteindre l’inflation, il est prématuré d’adopter une position haussière sur les gilts.

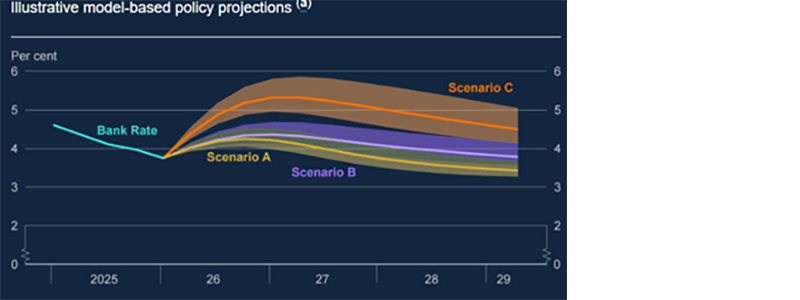

Les décisions politiques seront influencées par l’opinion des décideurs quant au compromis entre la rapidité avec laquelle l’inflation peut revenir vers son objectif et la volatilité

Source : BoE MPR, avril 2026.

Sauf mention contraire, toutes les données sont tirées de Bloomberg et valables en avril 2026.