Pour de nombreux investisseurs, la dette bancaire reste associée aux répercussions de la crise financière mondiale de 2008. Cependant, le secteur bancaire européen étant désormais mieux capitalisé, plus rentable et soumis à une réglementation plus stricte, Marc Stacey, gestionnaire de portefeuille IG senior, estime qu’il est temps de repenser les titres AT1.

Points principaux

- Les banques européennes sont structurellement plus solides qu’en 2008 : grâce à des réserves de fonds propres plus importantes, une surveillance réglementaire plus stricte et une discipline budgétaire nettement améliorée, elles peuvent aborder les périodes d’incertitude en partant d’une position bien plus solide.

- La rentabilité prévisible des banques constitue un atout précieux pour leur résilience : la hausse des taux d’intérêt et la pentification des courbes de rendement soutiennent le produit net d’intérêts, contribuant ainsi à générer des bénéfices plus solides et plus prévisibles.

- Les valorisations des banques ne reflètent peut-être pas encore pleinement les progrès réalisés : malgré des fondamentaux plus solides, les valorisations des actions bancaires restent inférieures aux moyennes à long terme, ce qui suggère que le marché n’a pas encore pleinement pris en compte l’effet positif du renforcement des fonds propres et de la rentabilité.

La dette est un sujet sensible, mais les banques européennes méritent qu’on les examine d’un œil neuf

Pour de nombreux investisseurs, la dette bancaire rappelle encore 2008, année où les banques se sont retrouvées au cœur de la crise financière mondiale. À l’époque, les bilans étaient tendus, les ratios de fonds propres étaient serrés et la confiance dans le système financier a été fortement ébranlée.

Aujourd’hui, à ces souvenirs vient s’ajouter une nouvelle vague d’incertitude chez les investisseurs. Alors que les risques géopolitiques reviennent sur le devant de la scène, les pressions inflationnistes liées au prix du pétrole, les anticipations de hausse des taux d’intérêt et les perspectives de baisse de la croissance incitent les investisseurs à réévaluer leur appétence au risque.

Il est donc compréhensible qu’ils demeurent prudents lorsqu’il s’agit de prêter aux banques, en particulier par le biais d’instruments subordonnés tels que les obligations « Additional Tier 1 » (AT1). Les titres AT1 sont des obligations à durée indéterminée conçues pour absorber les pertes en cas de crise bancaire grave ; il ne faut donc pas en négliger les risques. Mais la prudence ne doit pas nous amener à considérer le secteur bancaire européen, qui s’est aujourd’hui assaini, à travers le même prisme qu’avant la crise financière mondiale.

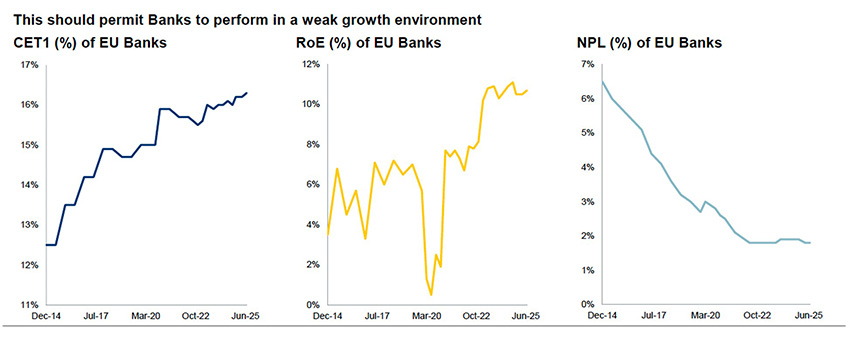

Les niveaux de fonds propres des banques européennes n’ont probablement presque jamais été aussi élevés

Pour les banques, le point de départ est la constitution de fonds propres adéquats. Les capitaux Common Equity Tier 1 (CET1) constituent la première ligne de défense du bilan d’une banque pour absorber les pertes avant que les détenteurs d’obligations subordonnées ne soient affectés.

Avant 2008, de nombreuses banques européennes fonctionnaient avec des réserves de fonds propres bien plus faibles. Depuis, les banques européennes ont toutefois dû faire face à une refonte réglementaire en profondeur, axée sur les exigences en matière de fonds propres, l’amélioration de la liquidité et le renforcement de la surveillance, principalement sous l’impulsion de la mise en œuvre de Bâle III. Parmi les principales modifications, les obligations AT1 ont été introduites en tant que niveau supplémentaire d’absorption des pertes au sein de la structure des fonds propres des banques.

Aujourd’hui, les ratios CET1 dans l’ensemble du secteur bancaire européen ont atteint 16,3 %1, ce qui place sans doute les niveaux de fonds propres actuels parmi les plus élevés jamais enregistrés. Pour mettre ce chiffre en perspective, si l’on se base sur un indicateur plus large antérieur à Bâle III, la capitalisation des banques européennes a plus que doublé depuis la crise financière mondiale, en termes d’actifs pondérés en fonction des risques2. Cela a son importance, car plus la réserve de fonds propres est importante, plus la protection offerte aux investisseurs AT1 dans la structure du capital de la banque est grande.

L’amélioration de la rentabilité des banques offre une protection supplémentaire aux investisseurs

Pendant plusieurs années après la crise de 2008, les banques européennes ont été associées à de faibles rendements pour les actionnaires, à une réglementation lourde et à une capacité de génération de bénéfices limitée. La situation a changé. Aujourd’hui, la hausse des taux d’intérêt et la pentification de la courbe des taux soutiennent le produit net d’intérêts, tandis que l’amélioration des résultats permet aux banques d’être plus à même d’absorber les pertes liées au crédit, de reconstituer leurs fonds propres et d’octroyer des prêts.

Pour les investisseurs obligataires, ces perspectives de bénéfices favorables et le niveau maîtrisé de prêts non productifs placent le secteur en meilleure position pour faire face à un ralentissement de la croissance. Dans l’ensemble, cela témoigne d’un contexte bien plus favorable pour le secteur bancaire (graphique 1).

Des fondamentaux aussi solides que jamais

Source : EBA, janvier 2026.

Ce ne sont pas seulement les bénéfices qui se sont améliorés, mais aussi les modèles économiques

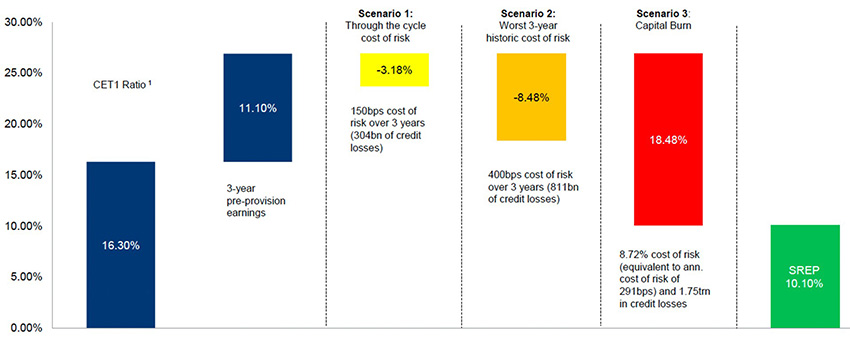

La composition des bénéfices des banques s’est également améliorée. Les banques européennes ne sont plus ce qu’elles étaient en 2008 : elles dépendent désormais moins des opérations pour compte propre et d’autres sources de revenus volatiles. Aujourd’hui, elles présentent une structure de résultats plus proche de celle des services publics et plus prévisible. Elles mettent en effet davantage l’accent sur les activités de crédit, le conseil et la rigueur en matière de bilan. Le graphique 2 montre comment cette assise financière et cette rentabilité renforcées peuvent offrir une certaine protection aux investisseurs en dette subordonnée dans divers scénarios de crise.

Graphique 2 : Mettre l’accent sur les réserves de fonds propres

Source : RBC GAM, BCE, au 31 décembre 2025.

Source : RBC GAM, BCE, au 31 décembre 2025.

SREP = Supervisory Review and Evaluation Process (Processus d’examen et d’évaluation prudentiels).

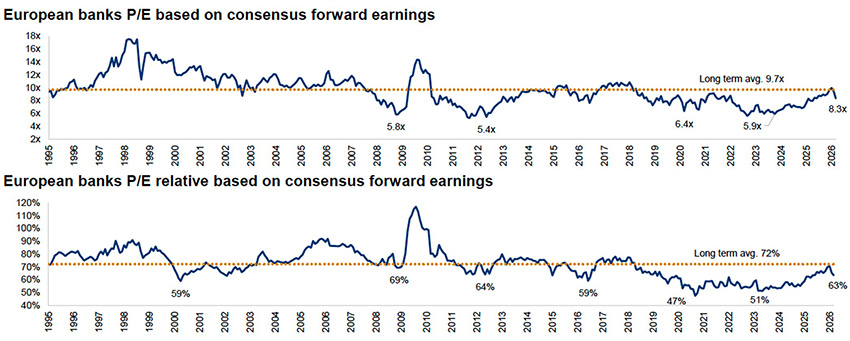

Les valorisations n’ont pas encore pleinement pris en compte la situation actuelle des banques européennes

Malgré des fonds propres renforcés et des rendements améliorés, les valorisations boursières des banques européennes restent inférieures aux moyennes à long terme (graphique 3). À notre sens, cela indique que le marché ne tient peut-être pas encore pleinement compte de l’amélioration des fondamentaux bancaires. Pour les investisseurs en AT1, cela signifie que le renforcement des fonds propres et de la rentabilité soutient la structure du capital de la banque, même si les valorisations ne reflètent pas encore pleinement cette évolution.

Graphique 3 : Les ratios cours/bénéfice absolus et relatifs indiquent que les banques sont bon marché

Source : Autonomous Research, Bloomberg, Datastream, au 20 mars 2026.

Les données historiques, fondées sur les prévisions de bénéfices consensuelles, se rapportent au deuxième exercice. Les données de 2010 proviennent de Bloomberg et correspondent à des bénéfices prévisionnels pondérés sur deux ans.

Les arguments en faveur des titres AT1

Pour les investisseurs en obligations AT1, les rendements encore inférieurs à 10 % observés au moment de la rédaction du présent article pourraient encore refléter une perception des banques héritée de la période de la crise financière mondiale, et non la réalité actuelle. Exclues des principaux indices obligataires, les obligations AT1 continuent vraisemblablement d’afficher des valorisations intéressantes par rapport aux autres composantes de la structure de fonds propres des banques, ce qui offre un potentiel de gain supplémentaire au niveau des rendements.

Cela ne signifie pas pour autant qu’ils ne comportent aucun risque. Les coupons des titres AT1 peuvent être annulés, les obligations peuvent ne pas être remboursées de manière anticipée comme prévu initialement et, dans des cas extrêmes, elles peuvent absorber les pertes. C’est pourquoi la sélection active des crédits, l’analyse des émetteurs et le suivi réglementaire revêtent une importance capitale.

Les AT1 ne fonctionnent pas en vase clos. La viabilité de cet investissement dépend de la santé financière des banques qui les soutiennent. Les banques européennes ne sont plus ces établissements fragiles aux faibles réserves de capital, dont les investisseurs se souviennent peut-être depuis 2008. Il convient toujours d’évaluer avec soin les risques liés aux titres AT1, mais la solidité des fonds propres, la rentabilité et la qualité du modèle économique du secteur se sont améliorées. Pour les investisseurs, cette évolution mérite que l’on considère le secteur d’un œil neuf.

1 Autorité bancaire européenne. Rapport daté du 23 mars 2026.

2 Banque centrale européenne. Rapport daté du 11 juin 2025.