Location

Please select your investor type by clicking on a box:

We are unable to market if your country is not listed.

You may only access the public pages of our website.

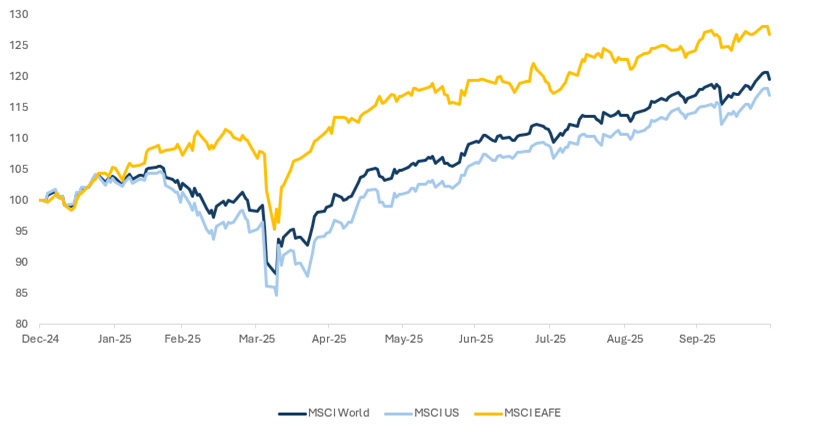

2025 war ein besonders starkes Jahr, in dem die Kurse an den Aktienmärkten bereits zm dritten Mal in Folge um rund 20% (in US-Dollar) gestiegen sind. Interessanterweise sind die USA anderen Märkten in diesem Jahr hinterhergelaufen, wie die nachstehende Grafik zeigt.

Quelle: MSCI World Total Net Return Index, MSCI USA Total Net Return Index, MSCI EAFE Total Net Return Index, indexiert auf 100 zum 31. Dezember 2024; Bloomberg, Stand: 31. Oktober 2025.

Zwischen dem späten Frühjahr und dem Frühsommer setzte der US-Markt jedoch zu einer Erholung an. Ein zentrales Thema dieses Jahres war die Dollarschwäche und, in einigen Fällen, die schwache Entwicklung von Nachhaltigkeitswerten.

So sind Luft- und Raumfahrt- sowie Verteidigungsaktien in diesem Jahr sehr gut gelaufen, Nahrungsmittel waren dagegen abgeschlagen. Ein ähnliches Bild ergibt sich, wenn man den Tabaksektor mit dem Gesundheitswesen vergleicht oder nach Emissionswerten geht: CO2-intensive Stromversorger liefen gut, emissionsarme diversifizierte Finanzwerte blieben schwach.

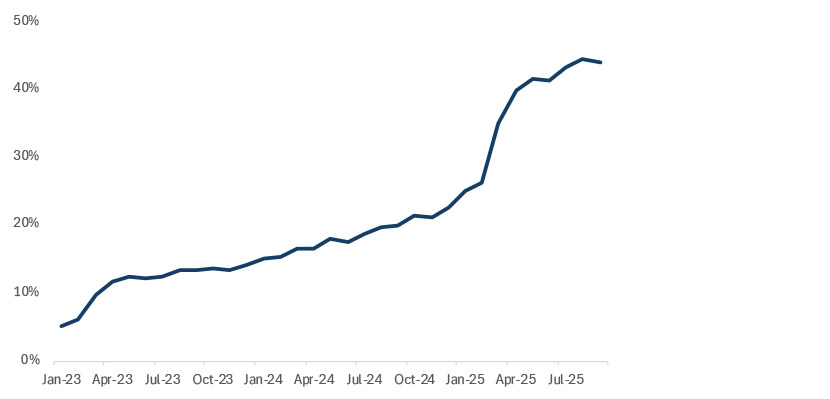

Künstliche Intelligenz war auch im Jahr 2025 ein zentrales Gesprächsthema, wobei wir im Frühjahr eine interessante Beobachtung machen konnten: Wie der nachstehende Ramp AI Index zeigt, steigt die Nutzung von ChatGPT in privaten Unternehmen deutlich. ChatGPT ist nicht länger nur ein Chatbot, sondern hilft im Arbeitsalltag. Die Entwicklung bestätigt das KI-Narrativ, das Potenzial der Technologie wird immer greifbarer. Die Prognosen für die Investitionsausgaben steigen – was wiederum der Branche deutlichen Auftrieb verliehen hat.

Quelle: Ramp AI Index; Stand: 30. Oktober 2025.

Der Ramp AI Index misst die Durchdringungsrate von KI-Produkten und -Dienstleistungen in amerikanischen Unternehmen. Die Datenmenge enthält mehr als 40.000 Unternehmen und mehrere Milliarden US-Dollar Unternehmensausgaben. Verwendet wurden Zahlungsdaten aus der Firmenkreditkarten- und Rechnungszahlungsplattform von Ramp.

Das andere große Gesprächsthema an den Märkten waren die neuen Haushaltsprioritäten europäischer Regierungen und die Kombination aus expansiver Finanzpolitik und fallenden Zinsen. „Bank and Tanks“ war europaweit eine beliebte Strategie. Die jahrzehntelang unterfinanzierte Luft- und Raumfahrtindustrie profitierte von der Wiederaufrüstung, die Zinssenkungen der EZB machten sich am kurzen Ende der Zinskurve bemerkbar. Am langen Ende der Zinskurve kam es aufgrund der ausstehenden Emissionsvolumen dagegen zu einem Anstieg der Renditen, wovon Banken durch höhere Nettozinsmargen profitierten.

„Banken und Panzer“ waren wichtige Impulsgeber für die europäischen Aktienmärkte: Bis Ende Oktober trugen diversifizierte Banken, Luft- und Raumfahrt sowie Verteidigung fast die Hälfte zur Rendite des MSCI EAFE Index bei. Auf die 10 größten Unternehmen im Index entfielen bei relativ gleichmäßiger Verteilung 29% der Gesamtrendite.

In den USA dominierte dagegen das Thema Künstliche Intelligenz, weshalb die Renditebeiträge sehr unterschiedlich ausfielen: Halbleiter, interaktive Medien und Dienstleistungen sowie Software gehörten bis Ende Oktober zu den stärksten Branchen im MSCI US Index, wobei die zehn größten US-Unternehmen fast 60% zur Gesamtrendite beitrugen. Auch in den USA stiegen die Aktienkurse um 20%, allerdings setzte sich diese Rendite ganz anders zusammen als in anderen Märkten.

In den USA haben sich Qualitätsaktien in diesem Jahr nicht besonders gut entwickelt, im Rest der Welt war die Entwicklung jedoch deutlich schwächer. Banken und Panzer werfen seit Jahrzehnten schwache Renditen ab und sind damit nicht gerade ein Synonym für Qualität. Insbesondere der europäische Bankensektor leidet unter Überkapazitäten, da es nach der Finanzkrise nie zu einer Konsolidierung kam. Auch lassen sich Risiken nicht über nationale Grenzen hinweg verschieben, zumal der Kreditgeber der letzten Instanz der Steuerzahler innerhalb eben jener Grenzen ist. Zudem wurde die im Draghi-Bericht empfohlene Umstrukturierung und Deregulierung nie wirklich umgesetzt. Qualitätsunternehmen hatten es in diesem Jahr schwer, weniger solide Unternehmen entwickelten sich besser.

Value-Aktien liefen in Europa besonders gut und in den USA besonders schlecht. In den USA war das „Anti-Value“-Thema sehr präsent, da die Märkte in die Zukunft blicken; im Rest der Welt das Thema „Banken und Panzer“ in seiner Wirkung dagegen sehr viel kurzfristiger.

Aktive, langfristige Aktieninvestoren wie wir, die bevorzugt in erstklassige und günstig bewertete Unternehmen investieren, hatten es in diesem Umfeld schwer.

In den USA gibt es viele großartige Unternehmen, aber wenige günstige Bewertungen. Außerhalb der USA sind die Bewertungen attraktiver, nicht jedoch die Unternehmen. Wir haben in diesem Jahr eine Polarisierung des Marktes beobachtet. Wir meiden die teuersten Unternehmen und achten wie immer auf sorgfältige Auswahl.

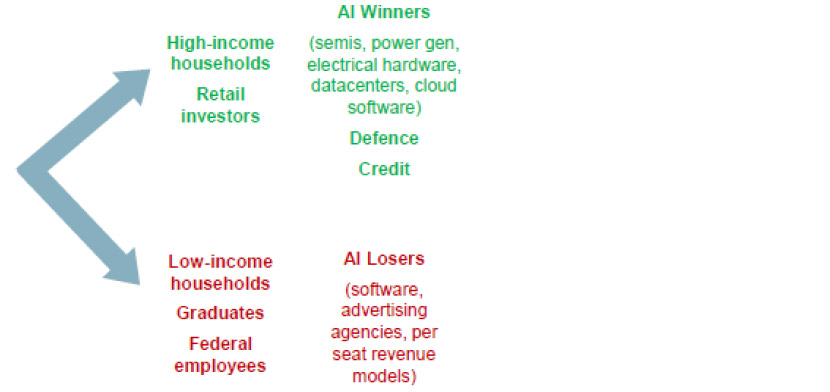

In den USA geht es Menschen mit Geld gut und Menschen ohne Geld schlecht – so in etwa lässt sich das Konzept der K-Wirtschaft und K-Märkte zusammenfassen. US-Amerikaner mit Geld sind derzeit sehr aktiv am Markt; Menschen ohne Geld, zum Beispiel Hochschulabsolventen und junge Verbraucher, nehmen nicht am Markt teil. Interessanterweise beobachten wir dieselbe K-Form auch am Markt selbst, wobei die Trennlinie hier zwischen den Gewinnern und Verlierern des KI-Booms verläuft. Damit ist die Lage anders als Ende 2024, als die Glorreichen 7 das zentrale Thema waren. Jetzt prägt Künstliche Intelligenz das Bild: Unternehmen die sich voraussichtlich erfolgreich an das neue Umfeld anpassen werden, und diejenigen, denen das wahrscheinlich nicht gelingen wird, driften auseinander.

Für Anleger bedeutet das, dass sie in dem aktuellen Umfeld auf ein ausgewogenes Portfolio achten und vielleicht am oberen Ende des K bei einigen Unternehmen, die besonders gut gelaufen sind, Gewinne mitnehmen sollten. Allerdings sollten sie auch einige der Unternehmen mit guten Fundamentaldaten nicht außer Acht lassen, die dem Markt hinterherlaufen und derzeit attraktiv bewertet sind.

Quelle: RBC Global Equity Team; Stand: 31. Oktober 2025.

Alle Daten von Bloomberg, sofern nicht anders angegeben.

Erhalten Sie jetzt aktuelle Investment- und Wirtschaftsanalysen unserer Experten direkt in Ihre Mailbox.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung, die von folgenden Stellen erstellt und herausgegeben werden kann: im Europäischen Wirtschaftsraum (EWR) von BlueBay Funds Management Company S.A. (BBFM S.A.), die von der Commission de Surveillance du Secteur Financier (CSSF) reguliert wird. In Deutschland, Italien, Spanien und den Niederlanden ist die BBFM S.A. im Rahmen einer Zweigniederlassungsgenehmigung gemäss der Richtlinie über Organismen für gemeinsame Anlagen in Wertpapieren (2009/65/EG) und der Richtlinie über die Verwalter alternativer Investmentfonds (2011/61/EU) tätig. Im Vereinigten Königreich (UK) durch RBC Global Asset Management (UK) Limited (RBC GAM UK), die von der britischen Financial Conduct Authority (FCA) zugelassen und beaufsichtigt wird, bei der US Securities and Exchange Commission (SEC) registriert ist und Mitglied der National Futures Association (NFA) ist, die von der US Commodity Futures Trading Commission (CFTC) zugelassen ist. In der Schweiz durch die BlueBay Asset Management AG, deren Vertreter und Zahlstelle die BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zürich, Schweiz ist. Der Erfüllungsort befindet sich am Sitz des Vertreters. Für Klagen im Zusammenhang mit dem Angebot und/oder der Bewerbung von Aktien in der Schweiz sind die Gerichte am Sitz des schweizerischen Vertreters oder am Sitz oder Wohnsitz des Anlegers zuständig. Der Prospekt, die wesentlichen Anlegerinformationen (Key Investor Information Documents - KIIDs), die wesentlichen Informationen über Anlageprodukte für Kleinanleger und Versicherungsprodukte (Packaged Retail and Insurance-based Investment Products - Key Information Documents - PRIIPs KIDs), soweit zutreffend, die Satzung und alle anderen erforderlichen Dokumente, wie z.B. die Jahres- und Halbjahresberichte, können kostenlos beim Vertreter in der Schweiz bezogen werden. In Japan durch BlueBay Asset Management International Limited, die beim Kanto Local Finance Bureau des japanischen Finanzministeriums registriert ist. In Asien durch RBC Global Asset Management (Asia) Limited, die bei der Securities and Futures Commission (SFC) in Hongkong registriert ist. In Australien ist RBC GAM UK von dem Erfordernis einer australischen Finanzdienstleistungslizenz gemäss dem Corporations Act befreit, da sie von der FCA nach den Gesetzen des Vereinigten Königreichs reguliert wird, die sich von den australischen Gesetzen unterscheiden. In Kanada durch RBC Global Asset Management Inc. (einschließlich PH&N Institutional), die der Aufsicht der Wertpapieraufsichtsbehörde der jeweiligen Provinz bzw. des Territoriums unterliegt, bei der sie registriert ist. RBC GAM UK ist nicht nach den Wertpapiergesetzen registriert und beruft sich auf die Ausnahmeregelung für internationale Händler nach den geltenden Wertpapiergesetzen der Provinzen, die es RBC GAM UK erlaubt, bestimmte spezifizierte Händlertätigkeiten für in Kanada ansässige Personen auszuüben, die als "zugelassener kanadischer Kunde" im Sinne der geltenden Wertpapiergesetze gelten. In den Vereinigten Staaten durch RBC Global Asset Management (U.S.) Inc. („RBC GAM-US“), einen bei der SEC registrierten Anlageberater. Die oben genannten Unternehmen werden in diesem Dokument gemeinsam als „RBC BlueBay“ bezeichnet. Die angegebenen Registrierungen und Mitgliedschaften sind nicht als Befürwortung oder Genehmigung von RBC BlueBay durch die jeweiligen lizenzierenden oder registrierenden Behörden auszulegen. Nicht alle hierin beschriebenen Produkte, Dienstleistungen oder Anlagen sind in allen Rechtsordnungen verfügbar, und einige sind aufgrund lokaler aufsichtsrechtlicher und rechtlicher Anforderungen nur eingeschränkt verfügbar.

Dieses Dokument ist nur für „Professionelle Kunden“ und „Geeignete Gegenparteien“ (im Sinne der Richtlinie über Märkte für Finanzinstrumente („MiFID“) oder der FCA) oder in der Schweiz für „Qualifizierte Anleger“ im Sinne von Artikel 10 des Schweizerischen Kollektivanlagengesetzes und seiner Ausführungsverordnung oder in den USA für „Zugelassene Anleger“ (im Sinne des Securities Act von 1933) oder „Qualifizierte Käufer“ (im Sinne des Investment Company Act von 1940) bestimmt und sollte von keiner anderen Kundenkategorie als verlässlich angesehen werden.

Sofern nicht anders angegeben, wurden alle Daten von RBC BlueBay bezogen. Dieses Dokument ist nach bestem Wissen und Gewissen von RBC BlueBay zum Zeitpunkt der Erstellung wahr und korrekt. RBC BlueBay gibt keine ausdrücklichen oder stillschweigenden Garantien oder Zusicherungen in Bezug auf die in diesem Dokument enthaltenen Informationen und lehnt hiermit ausdrücklich alle Garantien in Bezug auf Genauigkeit, Vollständigkeit oder Eignung für einen bestimmten Zweck ab. Meinungen und Schätzungen stellen unser Urteil dar und können ohne vorherige Ankündigung geändert werden. RBC BlueBay bietet keine Anlage- oder sonstige Beratung an, und nichts in diesem Dokument stellt eine Beratung dar und sollte auch nicht als solche interpretiert werden. Dieses Dokument stellt weder ein Angebot zum Verkauf noch eine Aufforderung zum Kauf von Wertpapieren oder Anlageprodukten in irgendeiner Rechtsordnung dar und dient ausschliesslich Informationszwecken.

Kein Teil dieses Dokuments darf zu irgendeinem Zweck oder auf irgendeine Art ohne die vorherige, schriftliche Einwilligung von RBC BlueBay reproduziert, weiterverteilt, direkt oder indirekt an irgendeine andere Person übermittelt bzw. ganz oder auszugsweise veröffentlicht werden. Copyright 2023 © RBC BlueBay. RBC Global Asset Management (RBC GAM) ist die Vermögensverwaltungsdivision der Royal Bank of Canada (RBC), zu der die RBC Global Asset Management (U.S.) Inc. (RBC GAM-US), RBC Global Asset Management Inc., RBC Global Asset Management (UK) Limited und RBC Global Asset Management (Asia) Limited gehören, bei denen es sich um separate, aber verbundene Unternehmen handelt. ® / Eingetragene Marke(n) der Royal Bank of Canada und BlueBay Asset Management (Services) Ltd. Verwendet unter Lizenz. BlueBay Funds Management Company S.A., eingetragener Sitz 4, Boulevard Royal L-2449 Luxemburg, in Luxemburg unter der Nummer B88445 eingetragene Gesellschaft. RBC Global Asset Management (UK) Limited, eingetragener Firmensitz 100 Bishopsgate, London EC2N 4AA, eingetragen in England und Wales unter der Nummer 03647343. Alle Rechte vorbehalten

Erhalten Sie jetzt aktuelle Investment- und Wirtschaftsanalysen unserer Experten direkt in Ihre Mailbox.

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.