Location

Please select your investor type by clicking on a box:

We are unable to market if your country is not listed.

You may only access the public pages of our website.

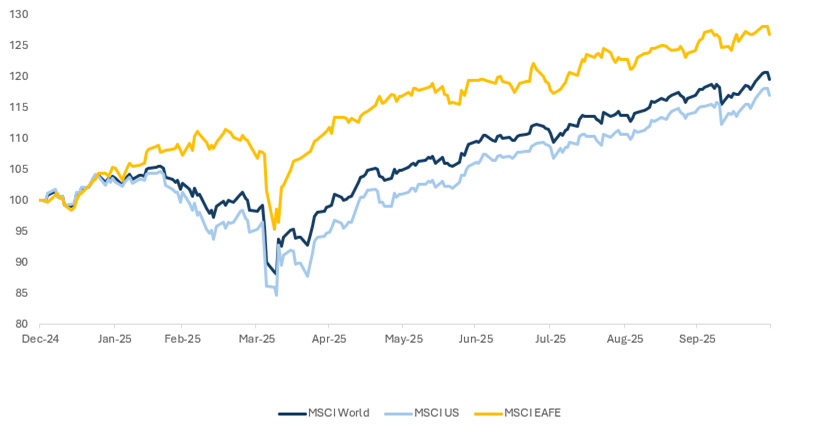

Quest'anno è stato particolarmente positivo, con i mercati azionari che hanno registrato un rendimento di circa il 20% per il terzo anno consecutivo (in dollari Usa). È interessante notare che, come illustrato di seguito, tale performance è stata trainata dai mercati non statunitensi, con gli Stati Uniti in ritardo rispetto al mercato azionario nel suo complesso.

Fonte: MSCI World Total Net Return Index, MSCI USA Total Net Return Index, MSCI EAFE Total Net Return Index, indicizzato a 100 al 31 dicembre 2024; Bloomberg, al 31 ottobre 2025.

Tuttavia, dalla tarda primavera all'inizio dell'estate, gli Stati Uniti hanno iniziato a recuperare terreno rispetto al resto del mondo. La debolezza del dollaro è stata un tema chiave nel corso dell'anno, mentre le difficoltà legate alla sostenibilità hanno influito sulle performance di alcuni investitori.

Ad esempio, il settore aerospaziale e difesa ha registrato performance eccezionali quest'anno, in contrasto con i prodotti alimentari, che sono rimasti indietro. Uno scenario identico si è verificato nel settore del tabacco rispetto a quello sanitario. E in termini di alte versus basse emissioni, le utility elettriche hanno registrato buone performance, mentre i titoli finanziari diversificati a basse emissioni hanno registrato performance deludenti.

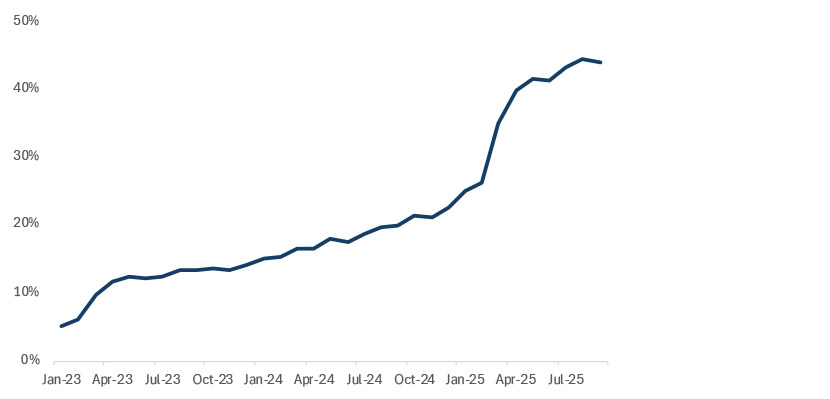

L'intelligenza artificiale è stato uno dei due principali argomenti di discussione quest'anno, con un catalizzatore che si è verificato intorno alla primavera. L'indice Ramp AI riportato di seguito mostra il punto di flesso delle aziende private che utilizzano l'intelligenza artificiale, con ChatGPT che è passato dall'essere un chatbot a un'intelligenza artificiale che aiuta la vita lavorativa delle persone. Ciò ha confermato la narrativa più ampia sull'intelligenza artificiale e la sua potenzialità ha iniziato a sembrare più tangibile. Le previsioni sul CapEx sono in aumento il che, a sua volta, ha creato una significativa ripresa dell'attività nel settore.

Fonte: Ramp AI Index, al 30 ottobre 2025.

L'indice Ramp AI misura il tasso di adozione dei prodotti e dei servizi di intelligenza artificiale tra le aziende americane. Il campione comprende oltre 40.000 aziende e miliardi di dollari di spesa aziendale, utilizzando i dati della piattaforma di carte aziendali e pagamento delle fatture di Ramp.

Il secondo principale tema di discussione sui mercati è stato il cambiamento delle priorità di spesa dei governi europei e la combinazione di un approccio fiscale più espansivo in Europa con tassi di interesse ancora in calo. Ciò ha portato a un trade legato a “banche e carri armati” in tutta la regione. Il settore aerospaziale e difesa ha registrato una performance particolarmente positiva grazie al riarmo dopo decenni di sottoinvestimenti, mentre i tagli dei tassi da parte della Bce hanno avuto un effetto sulla parte breve della curva. Il volume del debito in essere ha determinato un aumento nella parte lunga della curva. Ciò è stato utile per le banche, poiché i loro margini di interesse netti sono aumentati.

Questo tema di “banche e carri armati” è stato un fattore trainante molto potente per il mercato e, di conseguenza, ha influito sui rendimenti di mercato; alla fine di ottobre 2025, le banche diversificate e il settore aerospaziale e della difesa rappresentavano quasi la metà dei rendimenti totali dell'indice MSCI EAFE. Inoltre, le 10 maggiori società dell'indice hanno rappresentato il 29% del rendimento totale, con una performance distribuita in modo uniforme.

Al contrario, negli Stati Uniti ha dominato l'intelligenza artificiale e, di conseguenza, i fattori che hanno contribuito ai rendimenti sono stati molto diversi. Alla fine di ottobre 2025, i semiconduttori, i media e i servizi interattivi e il software erano i settori che contribuivano maggiormente all'indice MSCI US. La performance era concentrata in una manciata di società, con le 10 maggiori società statunitensi che generavano quasi il 60% del rendimento totale. Il mercato è cresciuto del 20% negli Stati Uniti, ma aveva una composizione molto diversa rispetto agli altri mercati.

I titoli Quality negli Stati Uniti non hanno registrato risultati particolarmente positivi quest'anno, ma hanno incontrato notevoli difficoltà nel resto del mondo. “Banche e carri armati” non sono di grande qualità. Si tratta di settori a basso rendimento da decenni e il settore bancario europeo, in particolare, è afflitto da un eccesso di capacità che non si è mai consolidato dopo la crisi finanziaria globale. È impossibile trasferire il rischio oltre i confini nazionali, poiché il prestatore di ultima istanza è sostenuto dai contribuenti nazionali, mentre la ristrutturazione e la deregolamentazione del rapporto Draghi non sono mai state realmente attuate. Le aziende di qualità hanno faticato quest'anno, mentre quelle di qualità inferiore hanno effettivamente ottenuto risultati migliori.

Il Value ha ottenuto risultati particolarmente positivi in Europa e particolarmente negativi negli Stati Uniti. Gli Stati Uniti sono stati fortemente influenzati dall'anti-Value, poiché gli investitori guardano al futuro, mentre nel resto del mondo il tema delle banche e dei carri armati è stato molto più incentrato sul breve termine.

Ciò ha creato un ostacolo filosofico per gli investitori azionari attivi e a lungo termine, come noi, che si concentrano su aziende eccellenti con valutazioni interessanti.

Negli Stati Uniti ci sono molte aziende eccellenti, ma è più difficile trovare valutazioni interessanti. Al contrario, al di fuori degli Stati Uniti ci sono valutazioni interessanti, ma non così tante aziende eccellenti. Quest'anno abbiamo assistito a una biforcazione del mercato. In termini di posizionamento, evitiamo le società più costose e, come sempre, adottiamo un approccio selettivo.

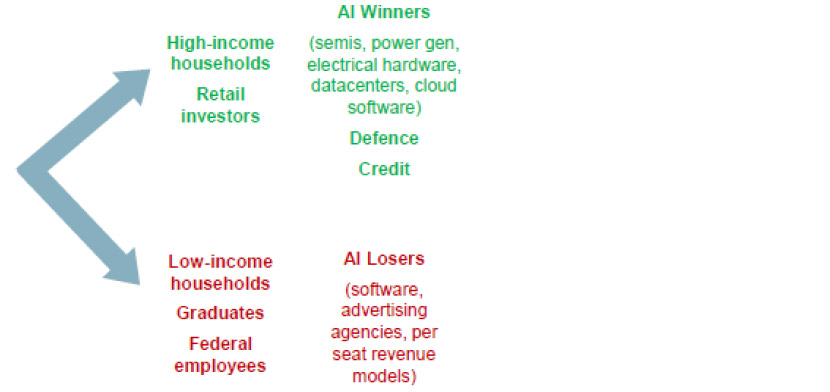

Questo è il concetto secondo cui negli Stati Uniti le persone con disponibilità economiche se la cavano bene, mentre chi non le ha sta attraversando un periodo difficile. Attualmente, chi ha denaro è molto attivo sul mercato, mentre chi non ne ha, come i laureati e i giovani consumatori, non sta partecipando. Stiamo assistendo alla stessa forma a K anche nel mercato stesso, tra i cosiddetti vincitori dell'IA e gli sconfitti dell'IA. Si tratta di una situazione diversa rispetto alla fine del 2024. Un anno fa, il tema chiave era quello delle Magnifiche 7. Ora il mercato è guidato dall'IA e vediamo una distinzione tra coloro che sono destinati ad avere successo in questo nuovo ambiente e coloro che probabilmente non ce la faranno.

Per gli investitori, l'attuale contesto implica che i portafogli dovrebbero essere ben bilanciati. Ciò significa esercitare una buona igiene del portafoglio, realizzando profitti in alcune delle aziende che stanno ottenendo risultati particolarmente positivi nella parte superiore della K, ma senza ignorare alcune società rimaste indietro con fondamentali solidi, che attualmente offrono un valore relativo interessante.

Fonte: RBC Global Equity team, al 31 ottobre 2025.

Tutti i dati derivano da Bloomberg, salvo diversa indicazione.

Iscriviti ora per ricevere gli ultimi approfondimenti economici e sugli investimenti dei nostri esperti, inviati direttamente alla tua casella di posta elettronica.

Il presente documento costituisce una comunicazione di marketing e può essere prodotto e distribuito dai soggetti di seguito specificati. Nello Spazio Economico Europeo (SEE) il soggetto autorizzato è BlueBay Funds Management Company S.A. (BBFM S.A.), che è regolamentata dalla Commission de Surveillance du Secteur Financier (CSSF). In Germania, Italia, Spagna e Paesi Bassi, BFM S.A. opera con un passaporto di filiale ai sensi della Direttiva sugli Organismi di investimento collettivo in valori mobiliari (2009/65/CE) e della Direttiva sui Gestori di Fondi di investimento alternativo (2011/61/UE). Nel Regno Unito, la produzione e distribuzione sono curate da RBC Global Asset Management (UK) Limited (RBC GAM UK), che è autorizzata e regolamentata dall’Autorità di vigilanza finanziaria del Regno Unito (FCA), registrata presso la Securities and Exchange Commission (SEC) statunitense e membro della National Futures Association (NFA) su autorizzazione della Commodity Futures Trading Commission (CFTC) statunitense. In Svizzera, la produzione e distribuzione sono curate da BlueBay Asset Management AG il cui Rappresentante e agente per i pagamenti è BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurigo (Svizzera). Il luogo di adempimento è stabilito presso la sede legale del Rappresentante. I tribunali della sede legale del rappresentante svizzero o della sede legale o del luogo di residenza dell’investitore sono competenti per i reclami relativi all’offerta e/o alla pubblicità di azioni in Svizzera. Il Prospetto, i Documenti contenenti le informazioni chiave per gli investitori (KIID), i Documenti contenenti le informazioni chiave dei Prodotti d’investimento al dettaglio e assicurativi preassemblati (KID dei PRIIP), ove applicabili, lo Statuto e qualsiasi altro documento richiesto, come le Relazioni annuali e infrannuali, si possono ottenere gratuitamente dal Rappresentante in Svizzera. In Giappone, la produzione e distribuzione sono curate da BlueBay Asset Management International Limited, che è registrata presso il Kanto Local Finance Bureau del Ministero delle Finanze giapponese. In Asia, la produzione e distribuzione sono curate da RBC Global Asset Management (Asia) Limited, società registrata presso la Securities and Futures Commission (SFC) di Hong Kong. In Australia, RBC GAM UK è esente dall’obbligo di possedere una licenza australiana di servizi finanziari ai sensi del Corporations Act per quanto riguarda i servizi finanziari, in quanto è regolata dalla FCA secondo le leggi del Regno Unito che differiscono dalle leggi australiane. In Canada, da RBC Global Asset Management Inc. (che include PH&N Institutional), che è regolamentata dalle commissioni titoli provinciali e territoriali presso la quale è registrata. RBC GAM UK non è registrata ai sensi delle leggi sui valori mobiliari e si affida all'esenzione per i dealer internazionali prevista dalla legislazione provinciale applicabile sui valori mobiliari, che consente a RBC GAM UK di svolgere alcune attività specifiche di dealer per quei residenti canadesi che si qualificano come "cliente canadese autorizzato", in quanto tale termine è definito dalla legislazione applicabile sui valori mobiliari. Negli Stati Uniti, la produzione e distribuzione sono curate da RBC Global Asset Management (U.S.) Inc. (“RBC GAM-US”), una società di consulenza finanziaria registrata presso la SEC. Le entità di cui sopra sono collettivamente denominate “RBC BlueBay” all’interno del presente documento. Le registrazioni e adesioni effettuate non devono intendersi quale approvazione o autorizzazione di RBC BlueBay da parte delle rispettive autorità preposte al rilascio delle licenze o alla registrazione. I prodotti, i servizi o gli investimenti qui descritti possono non essere disponibili in tutte le giurisdizioni o essere disponibili solo su base limitata, a causa dei requisiti normativi e legali locali.

Il presente documento è destinato esclusivamente a “Clienti professionali” e “Controparti qualificate” (come definite dalla Direttiva sui mercati degli strumenti finanziari (“MiFID”) o dalla FCA); in Svizzera a “Investitori qualificati”, come definiti dall’Articolo 10 della Legge svizzera sugli investimenti collettivi di capitale e della relativa ordinanza attuativa; negli Stati Uniti, a “Investitori accreditati” (come definiti nel Securities Act del 1933) o ad “Acquirenti qualificati” (come definiti nell’Investment Company Act del 1940), a seconda dei casi, e non dev’essere considerato attendibile da altra categoria di clienti.

Se non diversamente specificato, tutti i dati sono stati forniti da RBC BlueBay. Per quanto a conoscenza di RBC BlueBay, il presente documento è veritiero e corretto alla data attuale. RBC BlueBay non rilascia alcuna garanzia esplicita o implicita né alcuna dichiarazione riguardo alle informazioni contenute nel presente documento e declina espressamente ogni garanzia di accuratezza, completezza o idoneità per un particolare scopo. Opinioni e stime derivano da una nostra valutazione e sono soggette a modifica senza preavviso. RBC BlueBay non fornisce consulenza in materia di investimenti né di altra natura e il presente documento non esprime alcuna consulenza né deve essere interpretato come tale. Il presente documento non costituisce un’offerta di vendita o la sollecitazione di un’offerta di acquisto di titoli o prodotti d’investimento in qualsiasi giurisdizione e ha finalità puramente informative.

È fatto divieto di riprodurre, distribuire o trasmettere, direttamente o indirettamente, ogni parte del presente documento a qualsiasi altra persona o di pubblicare, in tutto o in parte, i suoi contenuti per qualunque scopo e in qualsiasi modo senza il previo consenso scritto di RBC BlueBay. Copyright 2023 © RBC BlueBay. RBC Global Asset Management (RBC GAM) è la divisione di gestione patrimoniale di Royal Bank of Canada (RBC) che comprende RBC Global Asset Management Inc. (U.S.) Inc. (RBC GAMUS), RBC Global Asset Management Inc., RBC Global Asset Management (UK) Limited e RBC Global Asset Management (Asia) Limited, società indipendenti ma affiliate di RBC. ® / Marchio/i registrato/i di Royal Bank of Canada e BlueBay Asset Management (Services) Ltd. Utilizzato su licenza. BlueBay Funds Management Company S.A., sede legale all’indirizzo 4, Boulevard Royal L-2449 Luxembourg, società registrata in Lussemburgo con il numero B88445. RBC Global Asset Management (UK) Limited, con sede legale all’indirizzo 100 Bishopsgate, London EC2N 4AA, società in nome collettivo registrata in Inghilterra e Galles con il numero 03647343. Tutti i diritti riservati.

Iscriviti ora per ricevere gli ultimi approfondimenti economici e sugli investimenti dei nostri esperti, inviati direttamente alla tua casella di posta elettronica.

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.