Malin Rosengren, Investment Grade Portfolio Manager, analizza i rischi fiscali insiti nel disegno di legge di Trump "One Big Beautiful Bill Act" e valuta come un eventuale rallentamento economico degli Stati Uniti potrebbe avere gravi implicazioni sui rapporti fiscali e sulla traiettoria del debito del Paese.

Punti chiave

- La storia dimostra che è improbabile che gli Stati Uniti riescano a ottenere una crescita nominale media del Pil del 6,9% annuo per i prossimi dieci anni – livello necessario per stabilizzare il rapporto debito/Pil mantenendo i deficit primari previsti dal One Big Beautiful Bill Act di Trump.

- Il rallentamento della crescita demografica e l’uscita dei baby boomer dal mercato del lavoro indicano che una forte crescita economica non riduce automaticamente il deficit in misura proporzionale: la spesa per i programmi di welfare, che rappresenta la principale voce di costo del governo, crescerà strutturalmente più rapidamente rispetto al gettito fiscale.

- Il rischio di crescita che incide sulla sostenibilità del debito USA è fortemente asimmetrico e orientato al ribasso.

- Ciò implica pressioni persistenti verso un irripidimento della curva dei rendimenti, e qualsiasi segnale di rallentamento della crescita potrebbe determinare un’accelerazione marcata di questo movimento.

Per stabilizzare il rapporto debito/Pil, mantenendo i deficit primari previsti dal "One Big Beautiful Bill Act" (OBBBA), gli Stati Uniti dovrebbero ottenere una crescita nominale media del Pil del 6,9% annua per il prossimo decennio. Un livello di crescita così elevato non è stato raggiunto in modo costante negli ultimi quarant’anni e, nei pochi casi in cui è accaduto, è stato seguito da un forte rallentamento negli anni successivi (Grafico 1). Questo fissa un’asticella molto alta per la stabilizzazione del debito, per non parlare di un’eventuale riduzione del debito accumulato.

Grafico 1: Crescita nominale del Pil degli Stati Uniti su base annua

Fonte: Bloomberg, a luglio 2025.

Anche la demografia è un fattore cruciale

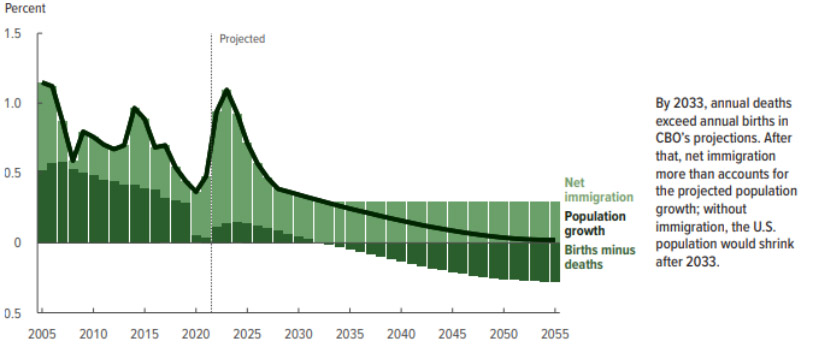

La crescita della popolazione statunitense è in calo. Le proiezioni demografiche dell’Ufficio di Bilancio del Congresso (CBO) per il 2025 stimano che la crescita naturale della popolazione diventerà negativa entro il 2033 (ovvero, il numero annuo di decessi supererà quello delle nascite) (Grafico 2). A quel punto, senza un saldo migratorio positivo, la popolazione inizierà a diminuire. Si tratta di un freno strutturale importante per la crescita potenziale del PIL, aggravato dalle politiche migratorie restrittive di Trump.

Grafico 2: Crescita della popolazione e fattori di contribuzione

Fonte: The Demographic Outlook (2025-2055).

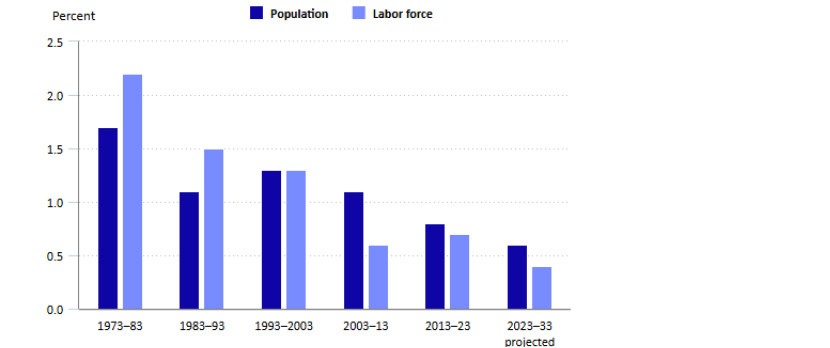

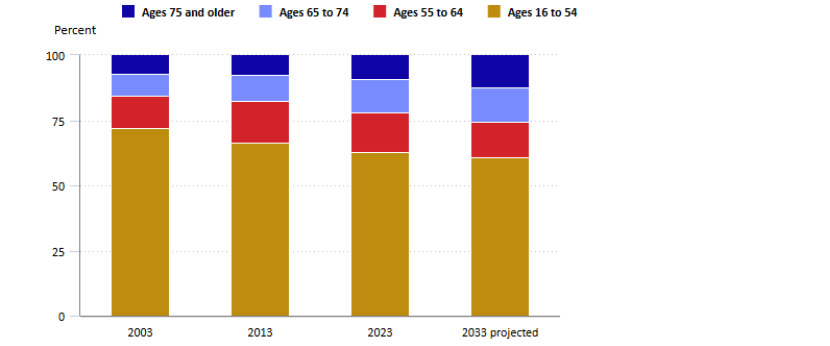

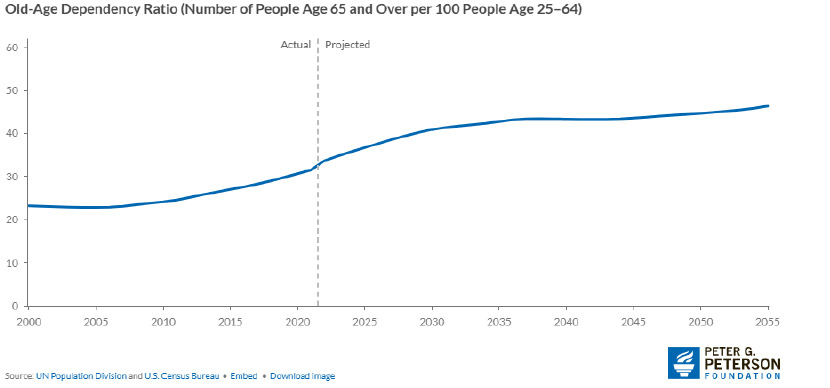

La crescita della forza lavoro rallenterà ancora più della popolazione complessiva nel prossimo decennio, man mano che i baby boomer andranno in pensione (Grafici 3 e 4). L'invecchiamento strutturale della popolazione comporta una base di entrate potenziali (gettito fiscale) più ridotta e una maggiore spesa necessaria (programmi di assistenziali). In altre parole, una forte crescita economica non implica automaticamente una riduzione del deficit, poiché le spese cresceranno più velocemente delle entrate. Il rapporto di dipendenza – ovvero il numero di persone in età pensionabile per ogni 100 persone in età lavorativa – passerà da 35,8 nel 2024 a 42,0 nel 2032, lo stesso anno in cui è prevista l’insolvenza del sistema di Social Security (Grafico 5).

Grafico 3: Crescita della popolazione e della forza lavoro, medie annuali su 10 anni

Fonte: US Bureau of Labor Statistics - Monthly Labor Review.

Grafico 4: Fascia d'età in percentuale della popolazione totale, 2003, 2013, 2023 e 2033 (proiezioni)

Fonte: US Bureau of Labor Statistics - Monthly Labor Review.

Grafico 5: Il rapporto anziani/lavoratori crescerà del 26% nei prossimi 30 anni

Fonte: U.S. Population Growth Is Slowing Down — Here’s What That Means for the Federal Budget.

Nessun margine di errore: il rischio reale è asimmetricok

L’OBBBA di Trump prevede deficit fiscali tra il 6,5% e il 7% del Pil per i prossimi dieci anni, basandosi su ipotesi di crescita costantemente superiore al trend. Ma cosa succederebbe se la crescita rallentasse?

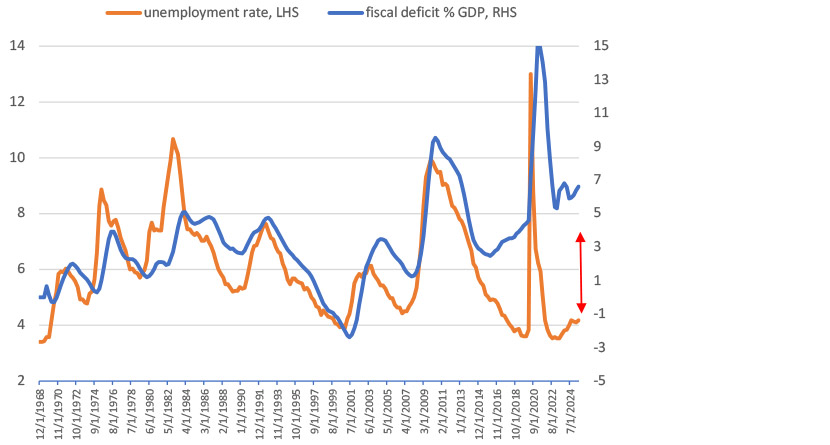

Negli ultimi 40 anni, secondo i dati del CBO, gli stabilizzatori automatici hanno inciso in media per -0,8 punti percentuali di Pil potenziale nei periodi di crescita inferiore al previsto. Questo porterebbe il deficit primario vicino al 4% del Pil anche senza nuove misure di spesa. Ed è qui che sta il vero pericolo: l’elevata pro-ciclicità della politica fiscale statunitense. Mantenere un deficit del 7% del Pil in un’economia forte con bassa disoccupazione implica che, in caso di recessione, il bilancio esploderà e non ci sarà più spazio per stimoli fiscali (Grafico 6).

La posizione fiscale degli Stati Uniti è dunque molto esposta all’andamento economico, ma con un rischio asimmetrico e fortemente sbilanciato al ribasso. Sebbene una crescita superiore al trend sia già stata incorporata nei dati di bilancio e comporti quindi un risultato fiscale leggermente inferiore agli obiettivi, qualsiasi performance economica inferiore alle attese avrebbe gravi implicazioni sui rapporti fiscali e sulla traiettoria della dinamica del debito statunitense.

Sebbene vi siano certamente argomenti a favore dei potenziali vantaggi derivanti da un boom dell'IA che aumenterebbe la produttività e dagli sforzi di deregolamentazione negli Stati Uniti, ciò ha probabilmente già influenzato le previsioni di crescita del bilancio.

A questo punto, la cosa migliore che Trump possa fare in politica fiscale è evitare un “TACO” (Tariff Act Counter Offensive) e assicurarsi che le entrate da dazi siano sufficientemente elevate da avere un impatto rilevante. Se annualizziamo le entrate da dazi registrate nel mese di giugno, si ottiene un aumento di 245 miliardi di dollari – circa l’1% del Pil – a favore del bilancio. Anche se queste entrate sono già considerate nelle stime, un ulteriore aumento dei dazi potrebbe continuare a migliorare le prospettive fiscali.

Grafico 6: Il grado di pro-ciclicità della politica fiscale

Fonte: Bloomberg, dati a luglio 2025.

Cosa significa tutto questo per i mercati?

I mercati sembrano aver ignorato i rischi fiscali insiti nell’approvazione dell’OBBBA di Trump, con molti che sostengono che gli Stati Uniti possano facilmente uscire dal dilemma fiscale. Non sono d’accordo. Il rischio di crescita alla base della sostenibilità del debito statunitense è fortemente asimmetrico e orientato al ribasso. Questo implica persistenti pressioni verso l’irripidimento della curva dei rendimenti, e qualsiasi segnale di debolezza della crescita potrebbe portare a un’accelerazione di tale tendenza. Continuiamo a privilegiare posizioni steepener sulla curva 2s30s e prevediamo che la curva si avvicinerà a livelli più vicini ai 200pb.

All data is Bloomberg, unless otherwise stated.