Marc Stacey, Senior Portfolio Manager Investment Grade, spiega come gli investitori che guardano alle opportunità globali possono aggiungere valore e cogliere potenziali rendimenti.

Punti chiave:

- L'incertezza politica, l'espansione fiscale e il cambiamento della retorica commerciale stanno spingendo a rivalutare il rischio statunitense.

- I recenti avvenimenti hanno dimostrato che la maggiore economia mondiale non può dare per scontata la fiducia dei mercati.

- Ciò è stato sottolineato dalla decisione di Moody's di abbassare il rating del credito sovrano degli Stati Uniti. Il credito statunitense rappresenta ancora un mercato ampio e liquido, ma per molti investitori potrebbe non essere più il punto di partenza ovvio che sembrava un tempo e lo spazio per aggiungere valore si sta ampliando.

C'è un vecchio detto nei mercati finanziari: “Quando Wall Street starnutisce, il mondo prende il raffreddore”. Per decenni i mercati statunitensi sono stati l'epicentro degli investimenti globali, dettando il ritmo, la direzione e il tono della propensione al rischio in tutto il mondo. Tuttavia, nel 2025, questa forza di attrazione potrebbe indebolirsi.

La fiducia negli Stati Uniti, a livello economico, fiscale e politico, sta iniziando a vacillare. La politica commerciale è sempre più irregolare. La traiettoria fiscale è poco chiara. I mercati hanno già reagito con volatilità e gli investitori si chiedono se gli Stati Uniti siano ancora in grado di offrire la chiarezza e la stabilità che un tempo li contraddistinguevano.

Le crepe iniziano a formarsi

L'incertezza politica, l'espansione fiscale e il cambiamento della retorica commerciale stanno spingendo a rivalutare il rischio statunitense. Dopo che l'annuncio dei dazi doganali, denominato “Liberation Day”, ha innescato un'ampia correzione dei mercati, l'amministrazione americana ha ammorbidito la sua posizione, sospendendo l'attuazione delle misure e avviando negoziati con i principali partner commerciali. Più recentemente, le contestazioni in tribunale hanno gettato nuova incertezza sulla possibilità stessa di attuare le misure proposte.

Nel frattempo, l'asta del Tesoro del mese di maggio, che ha registrato risultati deludenti, ha messo in evidenza il malessere degli investitori per l'entità dei piani di spesa non finanziati degli Stati Uniti e, più in generale, per la mancanza di chiarezza politica. Sebbene le aste successive siano state accolte meglio, l'episodio ha ricordato che nemmeno la più grande economia mondiale può dare per scontata la fiducia dei mercati. Questo punto è stato sottolineato dalla decisione di Moody's di abbassare il rating del credito sovrano degli Stati Uniti, una mossa che riflette la crescente preoccupazione per i deficit persistenti e l'aumento del debito pubblico.

L'Europa in ascesa

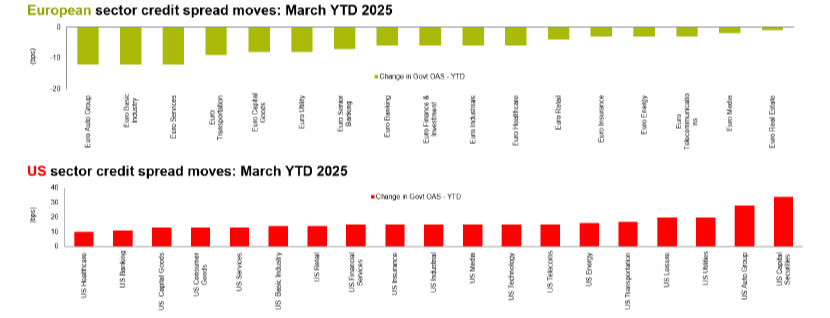

Nei mercati del credito, questo cambiamento di sentiment sta cominciando a essere evidente nei dati. Come illustra il grafico sottostante, gli spread statunitensi si sono ampliati rispetto a quelli europei. Il credito statunitense rappresenta ancora un mercato ampio e liquido, ma per molti investitori potrebbe non essere più il punto di partenza ovvio che sembrava un tempo.

È la fine dell’eccezionalismo degli Stati Uniti?

Fonte: Bloomberg, dati dell'indice BofA, al 31 marzo 2025.

Il rendimento in eccesso è il rendimento ottenuto detenendo obbligazioni societarie rispetto al rendimento dei bund sottostanti.

Il credito europeo, al contrario, sta silenziosamente guadagnando slancio. Sebbene l'incertezza politica globale rimanga sullo sfondo, si intravedono i primi segnali di un miglioramento del sentiment economico in Europa, sostenuto da un approccio politico più proattivo. I piani della Germania per una significativa espansione fiscale, che segnano un allontanamento dalla sua tradizionale posizione conservatrice, sono stati accolti con favore dai mercati. Anche i bilanci della difesa sono in aumento in tutta la regione, con i membri europei della NATO che stanno aumentando gli impegni di spesa. Nel loro insieme, questi cambiamenti indicano prospettive di crescita più costruttive di quanto molti avessero previsto.

È fondamentale sottolineare che gli spread in Europa si sono ridotti, nonostante il rumore macroeconomico. Questa compressione riflette il miglioramento dei fondamentali, ma anche la crescente consapevolezza che l'Europa potrebbe ora offrire un terreno di caccia più interessante per gli investitori nel credito.

Un insieme di opportunità più globale

Questa divergenza degli spread, con i rendimenti europei in calo nonostante l'ampliamento degli spread statunitensi, riflette una più ampia rivalutazione da parte degli investitori globali. Con il calo della fiducia nella chiarezza della politica statunitense, i capitali stanno iniziando a fluire verso mercati in cui le valutazioni e i segnali politici appaiono più favorevoli.

Riteniamo che questo trend possa continuare. I nostri portafogli riflettono già l'opinione che le opportunità europee stiano diventando più interessanti. Le nostre strategie di credito investment grade sono sempre più sottopesate sugli Stati Uniti a favore dell'Europa.

Quando Wall Street starnutisce…

I venti del cambiamento stanno attualmente soffiando sui mercati finanziari, ma potrebbe essere ancora troppo presto per dichiarare definitivamente la fine dell'eccezionalità statunitense. Tuttavia, il fatto che noi, e molti altri investitori, la mettiamo in discussione è significativo. Gli Stati Uniti continuano a svolgere un ruolo centrale nei mercati globali. Tuttavia, il presupposto automatico della leadership americana, che è stato dato per scontato per così tanto tempo – a livello politico, di gestione economica e dei mercati finanziari – appare sempre più contestato.

Anche il vecchio adagio citato sopra, secondo cui “quando Wall Street starnutisce, il mondo prende il raffreddore”, viene messo in discussione. Wall Street ha chiaramente starnutito quest'anno, ma finora il resto del mondo sembra sorprendentemente in buona salute. Gli investitori sembrano sempre più immuni ai riflessi virali di Wall Street. Non completamente indifferenti, ma più selettivi nella loro risposta.

Per coloro che sono disposti ad abbracciare un insieme di opportunità più globali nel credito investment grade, quindi, lo spazio per aggiungere valore si sta espandendo.