Neil Mehta, Portfolio Manager, analizza i piccoli tasselli che compongono il quadro generale dei mercati europei macro e obbligazionari.

1. Il prossimo taglio dei tassi di interesse da parte della BCE avverrà prima di quanto attualmente previsto dai mercati

Zoom out: la BCE è ampiamente soddisfatta della sua attuale politica monetaria, dato che l'inflazione si attesta sopra il 2% e il rischio di surriscaldamento dell'economia rimane basso.

I numeri: i mercati scontano un taglio dei tassi molto contenuto nelle prossime quattro riunioni della BCE, pari a soli 8 punti base.

La nostra posizione: la BCE sta operando in modalità “gestione del rischio”, il che significa che qualsiasi segnale di rischi significativi di rallentamento della crescita potrebbe innescare una rapida revisione delle aspettative di mercato.

Cosa dice il mercato: alcuni policymaker sostengono che una proiezione dell'inflazione inferiore al 2% per il 2028, nella riunione di dicembre, potrebbe giustificare la riapertura delle discussioni sul taglio dei tassi.

Conclusione: non è lo scenario di base, ma se l'inflazione, trainata dai salari, dovesse rallentare ulteriormente e la crescita deludere le aspettative, non sorprendetevi se il dibattito sul taglio dei tassi si riaccenderà.

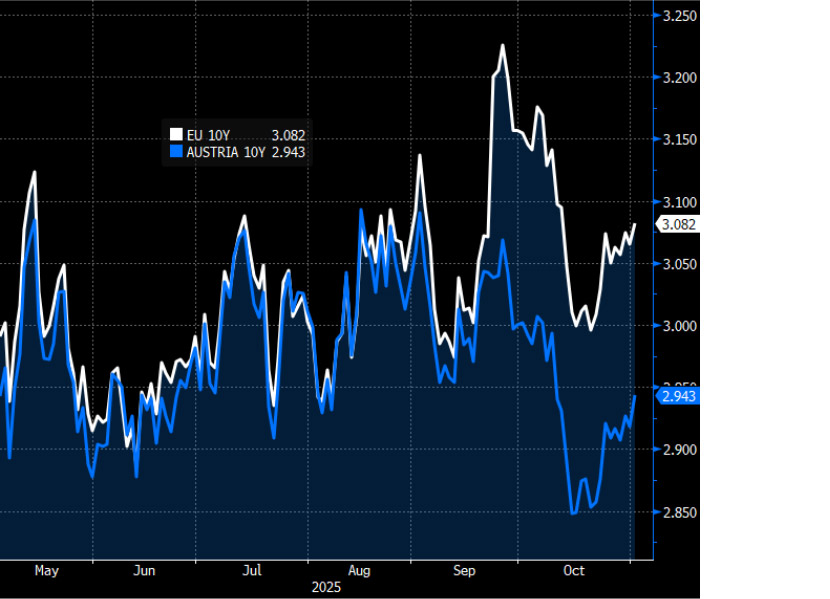

2. Le obbligazioni UE con rating AAA dovrebbero essere negoziate a prezzi più contenuti in questo contesto di rischio positivo

Il quadro generale: l'affidabilità creditizia dell'Eurozona sta migliorando nel complesso, trainata dagli upgrade dei rating (ad esempio Spagna, Italia, Grecia) che hanno superato i downgrade (ad esempio Francia, Belgio) negli ultimi trimestri.

I numeri: l'obbligazione generica dell'UE a 10 anni viene scambiata in una posizione intermedia rispetto ai peer, con un rendimento del 3,1%, nonostante il suo rating superiore.

Contesto: l'emissione rimarrà relativamente elevata, ma il lancio dei futures sulle obbligazioni dell'UE è un trampolino di lancio per rafforzare la liquidità, creando un contesto favorevole per le obbligazioni dell'UE..

Cosa aspettarsi: una ulteriore convergenza creditizia e, di conseguenza, un progressivo avvicinamento delle entità sovranazionali forti come l'UE con i titoli sovrani più solidi dell'area, come l'Austria.

Rendimento dei titoli sovrani a 10 anni dell’UE rispetto all'Austria

Fonte: Bloomberg, al 3 novembre 2025.

3. La pressione al rialzo sui tassi svedesi rimarrà, con gli stimoli fiscali che contribuiranno a una crescita superiore alle attese nel 2026

Il quadro generale: le prospettive economiche della Svezia stanno migliorando, con tassi più bassi, un aumento della fiducia e un passaggio a una politica fiscale espansiva che dovrebbe stimolare la crescita.

Più nel dettaglio: l'indicatore del clima economico (ESI) è salito in ottobre, superando i livelli normali per la prima volta dalla metà del 2022. Anche la fiducia nel retail è vicina ai massimi storici.

Contesto: la Svezia sta abbandonando anni di austerità, con una politica fiscale che nel 2026 sarà altamente espansiva. JPMorgan stima una spinta fiscale dello 0,7% per il 2026, sulla base dei moltiplicatori delle voci di bilancio.

Conclusione: il cambiamento delle politiche in Svezia e il miglioramento del sentiment segnalano prospettive favorevoli, posizionando il Paese per una crescita più forte nel 2026, cosa di cui i policymaker della Riksbank saranno pienamente consapevoli.

Fiducia delle imprese svedesi (NIER, settori interni)

Fonte: SEB, a novembre 2025.

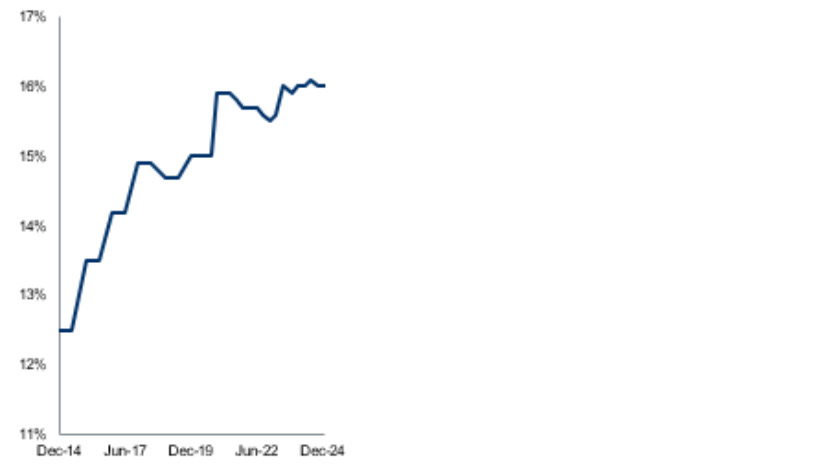

4. In un contesto caratterizzato da valutazioni elevate, le obbligazioni convertibili contingenti continuano a offrire un potenziale di rendimento totale interessante

Il quadro generale: gli spread del credito cash sono ai minimi pluriennali e, a prima vista, sembrano insignificanti.

Più nel dettaglio: sebbene gli spread complessivi possano sembrare poco allettanti, settori come quello bancario europeo, caratterizzato da fondamentali solidi e metriche in miglioramento, offrono opportunità interessanti per un posizionamento selettivo.

I numeri: abbiamo assistito a un aumento dei coefficienti CET1 dal 12,5% nel 2014 al 16% attuale. Il ritorno sull'investimento è salito dal 4% al 10%, mentre i crediti in sofferenza sono diminuiti in modo significativo dal 6,5% al 2% nello stesso periodo.

Contesto: il settore ha beneficiato della normalizzazione dei tassi di interesse, che ha determinato un aumento della redditività del 70%.

Conclusione: gli investitori dovrebbero guardare oltre gli spread per individuare i settori resilienti, come le banche europee, in grado di offrire rendimenti elevati nell'attuale contesto.

CET1 (%) delle banche dell'UE

Fonte: RBC GAM, a dicembre 2024.

5. Grazie ai dati sull'inflazione più favorevoli, la sterlina è lo strumento migliore nel prossimo bilancio britannico ad alto rischio

Il quadro generale: i titoli di Stato britannici a 10 anni hanno registrato recentemente buoni risultati, sostenuti dai dati più moderati sui salari e sull'inflazione, insieme ai segnali del governo di un potenziale alleggerimento dei costi energetici.

Contesto: i continui annunci “a piccole dosi” di potenziali politiche di bilancio, tra cui aumenti delle imposte per i ricchi, hanno messo sotto pressione la sterlina per il timore che possano essere dannosi per la crescita.

Perché è importante: il governo laburista deve trovare un equilibrio tra la raccolta di fondi sufficienti per bilanciare i conti e aumenti delle imposte che possano essere digeriti senza ripercussioni negative sulla crescita.

Conclusione: l'inflazione complessiva è migliorata, ma è ancora al 3,8% (quella dei servizi è al 4,7%), quasi il doppio dell'obiettivo della Banca d'Inghilterra. Nel frattempo, la crescita è instabile e ha bisogno di una spinta. La minaccia della stagflazione è sotto gli occhi di tutti.

Indice dei prezzi al consumo dei servizi nel Regno Unito

Fonte: Bloomberg, al 3 novembre 2025.

Tutti i dati derivano da Bloomberg e sono aggiornati a ottobre 2025, salvo diversa indicazione.