Neil Mehta, Portfolio Manager, provides small pieces that make up the big picture in European macro and fixed income markets.

1. The ECB has talked itself into a cut at the June meeting, but reasons for further cuts are dwindling.

Where we stand: latest ECB minutes made clear ‘disinflationary forces were thus likely to dominate in the short term’, owing to tariff uncertainty, lower energy prices and a stronger euro over recent months.

Reality check: latest consumer expectations for inflation 1-year ahead actually rose to 3.1%, from 2.9% the previous month.

Implications: the ECB is fully aware of past mistakes, as highlighted by ECB member Schnabel – ‘Research from the early days of the pandemic showed that most consumers expected the pandemic to raise prices, contrary to the views held by professional forecasters at the time’.

The bottom line: the inflation outlook over the medium term is more ‘ambiguous’, paraphrasing ECB member Knot. Sometimes the best policy choice is to sit idle and wait and see.

Euro area April 1-year CPI expectations

Source: Bloomberg, as at April 2025.

2. Despite US-EU tariff bluster, the growth outlook for Europe is brightening.

Zoom out: investors must ask ‘What will Europe look like in 12-18 months’ time?’

By the numbers: the EU’s Spring forecasts point towards growth accelerating in 2026 to 1.5%, from 1.1% this year.

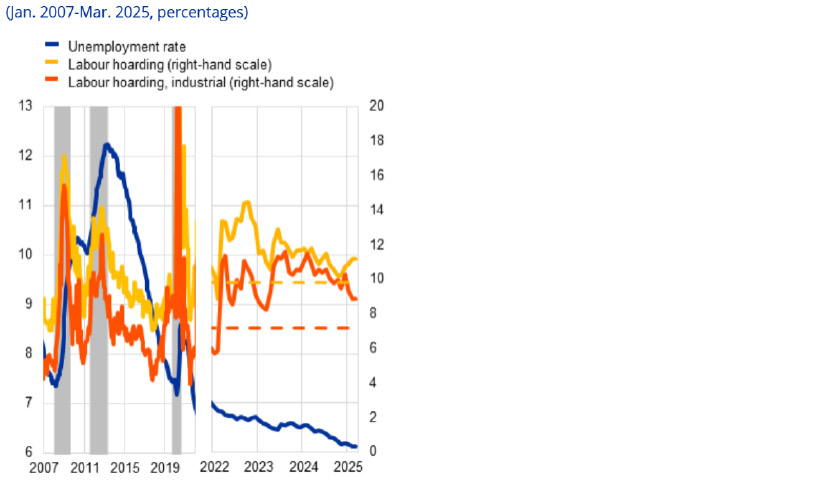

Context: infrastructure and defence spending are expected to ramp up (n.b. NATO is even pushing a 5%/GDP spending pledge) and existing facilities such as the Pandemic Recovery Facility are yet to be fully drawn. At the same time, with the unemployment rate at a historical low level, consumers will remain buoyant.

The bottom line: much of the risks to the European economy highlighted in the ECB’s latest Financial Stability report were more immediate. The picture could look very different in 2026.

EU labour market

Source: ECB FSR, as at May 2025.

3. Romania’s second round Presidential election was another example of how effective political analysis could steer investors towards the right outcomes.

Flashback: there have been many instances over the years where investors have been misled by polls (e.g. Brexit, French and Italian elections) which has led them to instances where conventional wisdoms have been wrong and costly.

Zoom out: the first round of the Romanian election sprung a surprise, and markets were quick to extrapolate a far-right victory heading into the second round.

Why it matters: an understanding of European political trends, the use of alternative data/news sources and experience in dealing with the intricacies of polling (turnout was a big factor) all help paint a fuller picture heading into close elections.

Where we stand: the centrist candidate, Dan, claimed victory despite betting (and financial) markets giving him a ~30% chance on the day after the first round.

Betting probability for president

Source: Polymarket.com

4. Iceland’s bond market is making a quiet resurgence.

Where we stand: foreign participation is up, turnover is increasing, and the debt management office has been steadily building out the ISK yield curve e.g. ICEGBs due 2038 were issued a few months ago.

By the numbers: the key interest rate is 7.5%, with the latest headline inflation figure falling to 3.8%. Long-term bond yields are above 6.5% and provide plenty of juice for investors in a stable and low volatility FX regime.

The bottom line: Iceland is attracting investment as it (re)opens and builds out its capital markets, and we expect it to be one of the best performing economies in Europe for the rest of the decade.

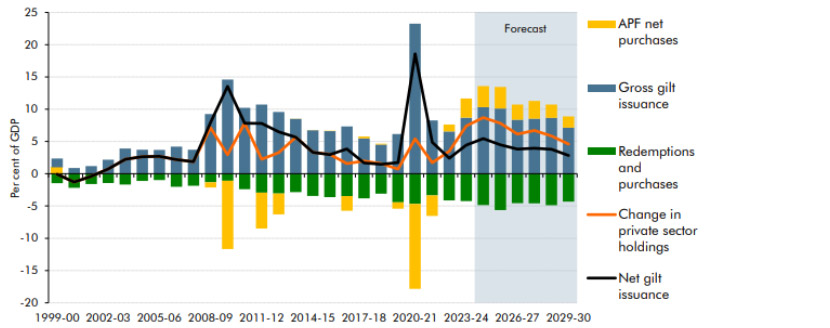

5. The UK government is bending to political pressure and markets are on high alert for any increased borrowing.

Where we stand: Labour is now ~10pts behind Nigel Farage’s Reform Party in the latest polling and Starmer and co need to get the public back.

Why this matters: the policy changes the government is proposing all require extra cash via increased borrowing and/or further cuts to spending. Potential reversal of winter fuel payments; above inflation public sector pay awards; potential watering down the two child benefit cap; deal with the Chagos Islands; potential NATO 5% defence spending pledge.

Bottom line: gross gilt issuance has splurged from £265bn in early 2024-25 to £309bn at the latest remit update. The government is acting in a fiscally irresponsible way at a time when the private sector needs to step up and absorb extra borrowing.

UK gilt issuance

Source: OBR, as at March 2025.

All data sourced from Bloomberg, as at May 2025, unless otherwise stated.