Neil Mehta, Portfolio Manager, analizza i piccoli tasselli che compongono il quadro generale dei mercati macroeconomici e obbligazionari europei.

1. La BCE si sta congratulando silenziosamente con sé stessa mentre i principali banchieri centrali si riuniscono a Sintra per il Forum annuale della BCE.

La situazione attuale: secondo le ultime stime della BCE, l'inflazione core sarà in linea con l'obiettivo del 2% nel 2026. L'ultimo dato sull'IPC tedesco, pari al 2,0% a giugno, ha fornito ulteriori rassicurazioni sul fatto che l'inflazione potrebbe essere sotto controllo.

Realtà: l'attenzione si sta spostando su sfide più ampie come l'incertezza geopolitica, la deglobalizzazione e l'intelligenza artificiale, come evidenziato dall'ultimo aggiornamento della strategia della BCE.

Perché è importante: queste discussioni influenzeranno la stabilità economica dell'Eurozona e, di conseguenza, la reazione della BCE nel lungo periodo.

Conclusione: i dazi, il commercio e la politica fiscale domineranno il dibattito nei prossimi sei-diciotto mesi, ma per orientarsi nel panorama macroeconomico europeo gli investitori dovranno anche prestare attenzione ai cambiamenti strutturali in atto dietro le quinte.

2. La Germania sta aumentando il proprio indebitamento e i mercati ne stanno prendendo atto.

Panorama generale: il quadro di bilancio della Germania mira ad aumentare la spesa per la difesa di base al 3,5% del PIL entro il 2029, portando la spesa annuale per la difesa da 95 miliardi di euro nel 2025 a 162 miliardi di euro nel 2029.

Realtà: con un rapporto debito/PIL del 63%, la Germania ha margine per finanziare queste iniziative.

I numeri: l'agenzia finanziaria prevede di raccogliere 118,5 miliardi di euro nel terzo trimestre, 19 miliardi (0,45% del PIL) in più rispetto a quanto inizialmente previsto. Nel corso della legislatura, il ministero delle Finanze prevede di contrarre prestiti per circa 850 miliardi di euro, compresi i fondi per progetti militari e infrastrutturali.

Cosa succederà: i rendimenti dei Bund a lungo termine dovrebbero adeguarsi man mano che i mercati assorbono l'aumento delle emissioni.

Conclusione: la spinta fiscale della Germania rappresenta una svolta epocale, che segna la fine della scarsità dei Bund.

La Germania aumenterà il debito federale nel prossimo trimestre

Fonte: Bloomberg, al 2024.

* Rispetto al piano pubblicato a dicembre.

3. La Norges Bank si è unita alle altre banche centrali nel ciclo di allentamento monetario, ma la corona norvegese (NOK) richiede un attento monitoraggio.

Situazione attuale: tra metà aprile e metà giugno, la corona norvegese si è rafforzata del 3% rispetto all'euro. Tuttavia, la mossa a sorpresa della Norges Bank potrebbe aprire la strada a un indebolimento della valuta durante l'estate.

Panorama generale: se i prezzi del petrolio rimangono stabili e il mercato anticipa un ciclo di allentamento completo, insieme a potenziali cali degli affitti, i principali fattori di protezione della corona norvegese potrebbero erodersi.

Cosa succederà: nei prossimi mesi si prevede un esaurimento dei flussi di liquidità interna, che renderà la corona norvegese vulnerabile ai flussi algoritmici, con ripercussioni sia sul mercato valutario che sui tassi.

Contrariamente: la Norges Bank potrebbe riconsiderare il proprio approccio in caso di un significativo indebolimento della corona norvegese, di un miglioramento del mercato del lavoro o di un aumento dei prezzi delle abitazioni in risposta alle misure di allentamento.

Tasso di cambio previsto

Indice del tasso di cambio ponderato sulle importazioni I-44

Fonte: Norges Bank, a giugno 2025.

4. Lo spread tra i rendimenti dei Btp e Bund si è ridotto al livello più basso dal 2015, riflettendo la crescente fiducia nei titoli di Stato italiani (BTP).

Flashback: dal 2018 al 2022, gli spread dei titoli di Stato italiani sono stati una fonte fondamentale di ansia per i mercati, alimentata dall'instabilità politica ed economica.

Realtà: la politica ha cambiato le carte in tavola. A livello interno, il primo ministro Meloni ha portato stabilità, mentre a livello internazionale la sua crescente autorevolezza, soprattutto con gli Stati Uniti, ha rafforzato la credibilità dell'Italia.

Tra le righe: gli investitori internazionali che stanno diversificando i propri portafogli obbligazionari statunitensi preferiscono i BTP ai titoli spagnoli o francesi, citando la relativa stabilità politica e le valutazioni interessanti dell'Italia.

Cosa succederà: se la stabilità dell'Italia persisterà, i BTP potrebbero potenzialmente essere scambiati alla pari con gli OAT francesi, rafforzando ulteriormente la narrativa della convergenza.

Conclusione: il mercato obbligazionario italiano sta beneficiando della stabilità politica e della diversificazione degli investitori, spingendo gli spread ai minimi storici (locali).

Differenziale BTP-Bund (%)

Fonte: Bloomberg, a giugno 2025.

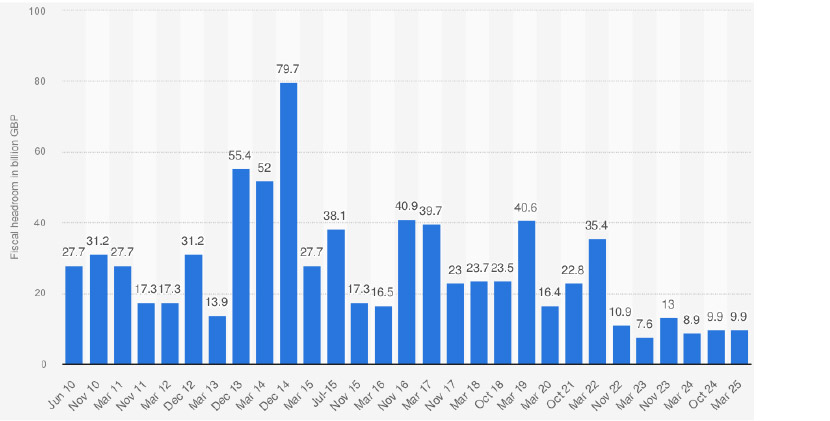

5. Le voci su un (altro) crollo dei titoli di Stato britannici non accennano a placarsi.

Contesto: per stabilizzare i rendimenti dei titoli di Stato a lungo termine sono necessari un moderato aumento dell'inflazione strutturale e un risanamento fiscale credibile, entrambi ancora incerti.

I dati: l'inflazione mostra segni di rallentamento, con un calo dei PMI e dei prezzi di vendita della CBI, anche se i prezzi dei generi alimentari rimangono elevati, oltre il 4%.

Realtà: il risanamento fiscale è in discussione, poiché aumentano le pressioni politiche per revocare i tagli alla spesa precedentemente annunciati. L'incertezza persiste sulla spesa per la difesa e sulla produttività, aggiungendosi alla sfida della credibilità fiscale.

Implicazioni per gli investimenti: i titoli di Stato a lungo termine offrono opportunità selettive, ma il rapporto rischio/rendimento continua a favorire un calo dei rialzi, poiché le incertezze fiscali e inflazionistiche mantengono elevati e irrisolti i rischi.

Margine di manovra fiscale rispetto alle previsioni sul debito nel Regno Unito (2010-2015, in miliardi di GBP)

Fonte: Statista, dati aggiornati a marzo 2025.

Tutti i dati provengono da Bloomberg, aggiornati a giugno 2025, salvo ove diversamente specificato.