Neil Mehta, Portfolio Manager, analizza i piccoli tasselli che compongono il quadro generale dei mercati europei macro e obbligazionari.

1. La BCE è in fase di stallo, ma il bilancio dei rischi indica che il prossimo passo sarà un taglio

La situazione attuale: la BCE ha tagliato i tassi di riferimento otto volte nel periodo 2024-2025. I tassi si attestano ora al 2%, considerato da molti il livello “neutro”.

Cosa dicono: i mercati scontano un aumento di 25 punti base entro la fine del 2027. Alcuni membri del consiglio, in particolare il capo dei falchi, Schnabel, sono d'accordo con questa previsione.

Realtà: dopo l'impennata dell'inflazione indotta dallo shock dell'offerta nel 2022, molti policymaker temono che lo scenario si ripeta.

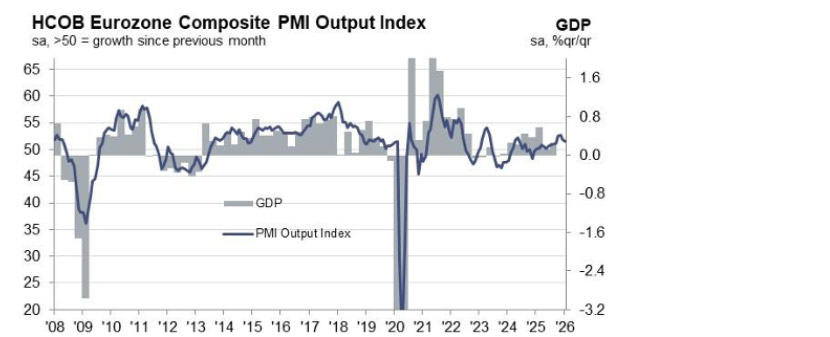

Panoramica: la crescita è poco incoraggiante (ad esempio, l'ultimo PMI è appena sopra 50), la domanda di credito è tiepida e l'Europa si trova in un momento geopolitico critico. La BCE può svolgere un ruolo importante.

Implicazioni: riteniamo che l'inflazione complessiva sarà inferiore al 2% nel primo semestre del 2026, consentendo ai membri più accomodanti della BCE di farsi sentire maggiormente.

PMI dell’Eurozona

Fonte: S&P Global, a gennaio 2026.

2. Il fiasco della Groenlandia ha riportato l'attenzione dei politici europei, accelerando le richieste di una maggiore integrazione politica ed economica (qualcuno ha detto Draghi?)

Tra le righe: gli investitori in titoli di Stato europei (EGB) ne hanno preso atto, con un'ulteriore compressione dello spread creditizio tra i paesi sovrani più forti e quelli più deboli del complesso.

I numeri: lo spread tra i Paesi Bassi (il più forte) e la Lituania (il più debole) è di soli 75 punti base. All'inizio del 2025 era pari a 150 punti base.

Bonus: nonostante i problemi politici e fiscali a lungo termine, il clamore intorno alla Francia si è dissipato dopo l'approvazione del bilancio (almeno fino al 2027).

Conclusione: la ricerca di rendimenti è stata intensa nel 2026. La necessità per gli europei di essere uniti in un contesto internazionale conflittuale ha fornito una spinta favorevole alla riduzione degli spread creditizi nel settore EGB.

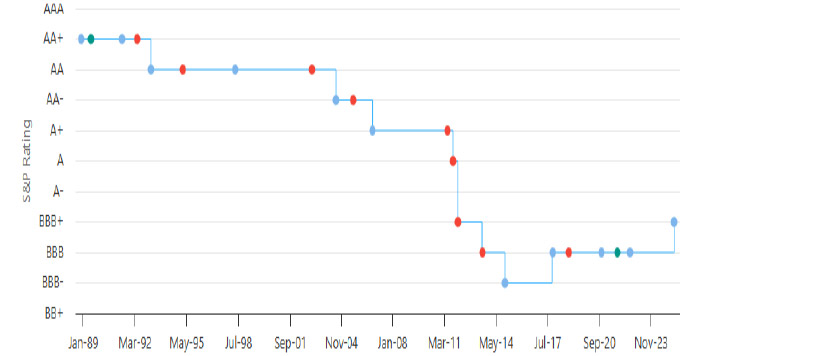

3. L'Italia punta al rating creditizio “A” e gli investitori stanno già anticipando questa mossa

La situazione attuale: l'Italia è in forte ascesa; una sindacazione di successo all'inizio di questo mese ha attirato ordini per oltre 150 miliardi di euro e i recenti incontri con gli investitori sono stati particolarmente ottimistici.

Zoom out: la stabilità politica si è rivelata molto vantaggiosa, così come gli sforzi per consolidare il debito. Il governo prevede saldi primari positivi dell'1,2% nel 2026, in aumento all'1,9% entro il 2029.

Zoom in: l'Italia è emersa come uno degli emittenti sovrani preferiti dal mercato, con una base di investitori regionali in espansione, in particolare dai Paesi nordici e dal Medio Oriente.

Conclusione: l'Italia ha un mix diversificato di investitori, compresa una forte presenza retail. Con il ritiro della BCE, gli investitori internazionali sembrano felici di colmare il vuoto.

Rating creditizio dell’Italia (S&P)

Fonte: Highcharts.com, a gennaio 2026.

4. La debolezza del dollaro sta spingendo l'euro al rialzo e i policymaker stanno iniziando a prenderne atto

Zoom out: la scorsa estate, il vicepresidente della BCE de Guindos ha affermato che un livello di cambio euro/dollaro superiore a 1,20 sarebbe stato “complicato”.

Cosa dicono: il 2026 è iniziato con 1,20, sotto pressione. Altri membri della BCE, come Villeroy e Kocher, hanno già espresso la loro opinione, sottolineando il potenziale impatto sull'inflazione e la disponibilità ad agire.

Realtà: la fiducia nella politica economica statunitense è in gran parte una narrativa, accelerata di recente dalle speculazioni su un intervento congiunto USA-Giappone sul mercato valutario. La verità è che l'euro ponderato per il commercio non si è quasi mosso.

Perché è importante: un cambio euro/dollaro più alto comporta esportazioni più costose. Secondo GS, le più grandi società europee quotate in borsa traggono il 30% dei loro ricavi dagli Stati Uniti.

Conclusione: se l'euro continuerà la sua ascesa rispetto al dollaro statunitense, altri membri del consiglio direttivo della BCE cambieranno opinione.

Indice ponderato per il commercio dell'euro (orizzonte temporale di 1 anno)

Fonte: Bloomberg, a gennaio 2026.

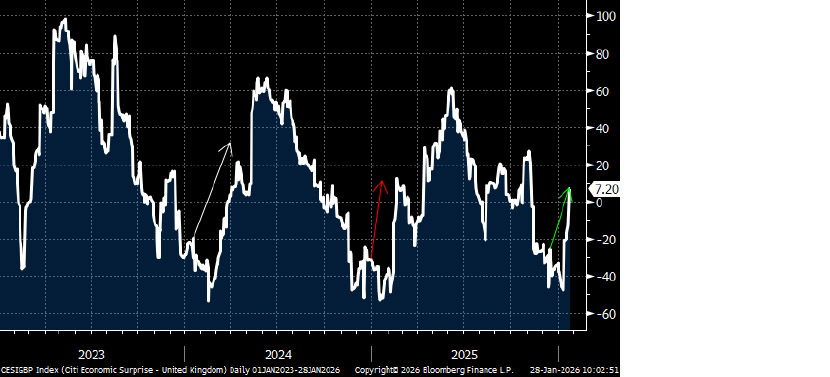

5. I dati nel Regno Unito sono migliorati dopo l'approvazione del bilancio, ma le tendenze sottostanti rimangono complesse

La situazione attuale: i dati relativi al PIL, alle vendite al dettaglio e al PMI di gennaio hanno superato le aspettative del mercato, confutando le previsioni generalmente pessimistiche sull'economia britannica.

Contesto: tuttavia, si potrebbe sostenere che questa fase di solidità sia piuttosto stagionale, data la storia recente, in cui l'economia britannica inizia l'anno in modo forte.

La realtà: il mercato del lavoro rimane stagnante, con l'ultimo tasso di disoccupazione che si mantiene sopra il 5% e la disoccupazione giovanile in continuo aumento.

Cosa succederà: il governo rimane impantanato nella geopolitica, nei cambiamenti di rotta della politica interna e nelle lotte intestine. A peggiorare le cose, secondo il BRC le pressioni inflazionistiche hanno subito una battuta d'arresto.

Implicazioni: finora quest'anno la sterlina ha registrato un andamento laterale (rispetto all'euro), ma se la crescita dovesse rallentare nel corso dell'anno e l'inflazione rimanere più elevata del previsto, la sterlina non avrà altra scelta che subirne le conseguenze.

Sorpresa economica Citi - Regno Unito

Fonte: Bloomberg, a gennaio 202.

Tutti i dati derivano da Bloomberg e sono aggiornati a gennaio 2026, salvo diversa indicazione.