Location

Please select your investor type by clicking on a box:

We are unable to market if your country is not listed.

You may only access the public pages of our website.

Il quadro generale: Trump ha spinto l'UE ad aumentare la spesa per la difesa. La Conferenza sulla sicurezza di Monaco e le sue conseguenze hanno spinto i leader europei ad agire.

Controllo della realtà: l'ex presidente della Bce Draghi chiede da tempo all'Europa di agire e di rilanciare la crescita.

In cifre: l'Europa deve sostanzialmente raddoppiare la spesa e gli investimenti per la difesa, passando dall'1,8% circa del Pil (annuo) al 3,5%, per sostituire il sostegno militare degli Stati Uniti nel lungo termine.

Cosa succederà: le regole fiscali saranno probabilmente allentate a livello statale (la Germania ha già indicato oltre 200 miliardi di euro), mentre si ripenserà ai fondi di coesione del blocco (390 miliardi di euro) e ai fondi Covid non spesi (90 miliardi di euro) e, naturalmente, l'elefante nella stanza, l'emissione di debito comune (500 miliardi di euro?).

Perché è importante: le implicazioni di mercato potrebbero essere profonde, data l'entità dell’impegno proposto, non da ultimo per quanto riguarda la pressione al rialzo sui tassi europei.

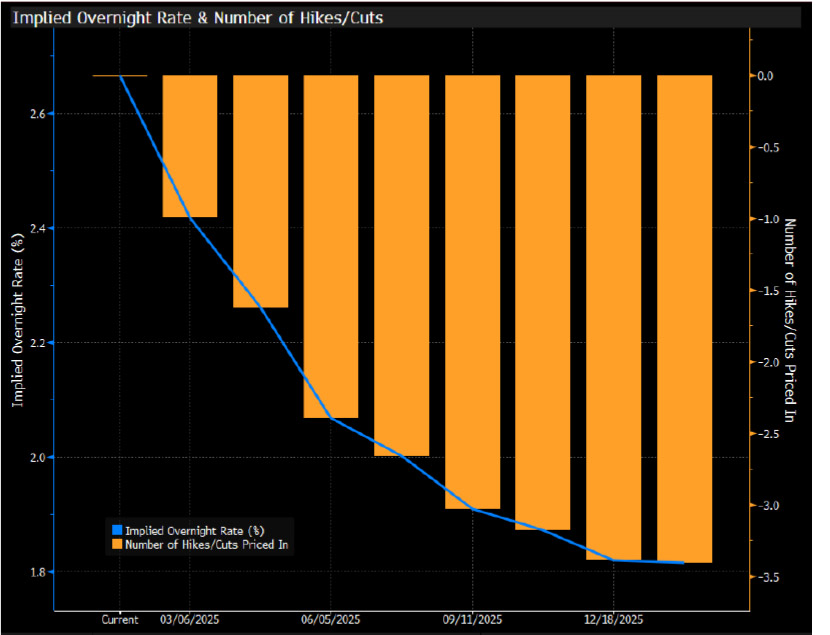

Cosa dicono: in un'intervista al Financial Times, il membro di spicco del consiglio, Yves Mersch, ha aperto la porta a una pausa nel ciclo di tagli dopo la riunione di marzo, affermando che “l'impatto restrittivo della nostra passata stretta monetaria sta visibilmente svanendo”.

Il quadro generale: si potrebbe sostenere che la politica monetaria è ancora restrittiva; i PMI indicano una crescita moderata e gli indicatori salariali indicano un'ulteriore disinflazione nel 2025.

La nostra posizione: Schnabel ritiene che i tassi neutrali siano compresi tra il 2% e il 3%, mentre recenti ricerche della Bce collocano il livello teorico tra l'1,75% e il 2,25%.

In conclusione: data l'influenza di Schnabel e le incertezze geopolitiche, è aumentata la probabilità che la Bce si fermi dopo la prossima riunione.

La nostra opinione: se le aspettative del mercato per la Bce dovessero scendere all'1,75% quest'anno, sarebbe un'opportunità da sfruttare.

Fonte: Bloomberg

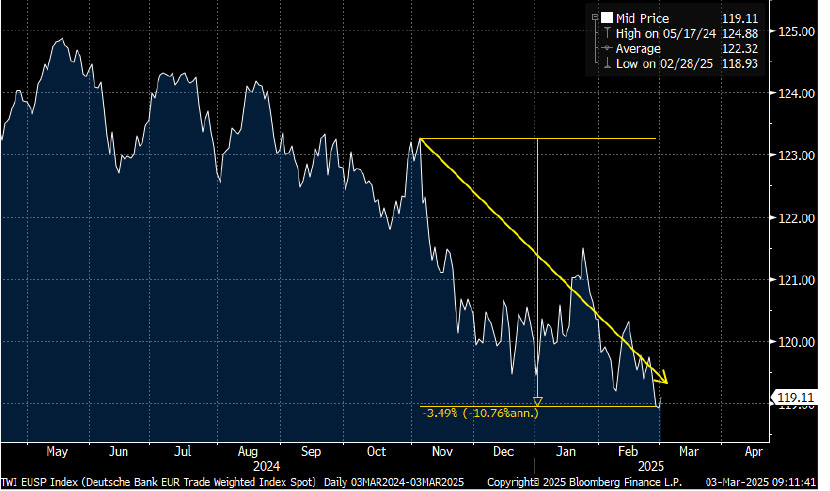

Zoom indietro: il Forex dell'euro ponderato per il commercio ha perso il 10% (annualizzato) dalla vittoria elettorale di Trump lo scorso novembre, con molte previsioni di un calo dell'euro alla parità rispetto al dollaro USA.

Euro rialzista: il panorama geopolitico, fiscale e monetario sta cambiando e divergendo. L'allentamento fiscale in Europa, guidato principalmente dal debito, contribuirà alla crescita ma anche all'inflazione. Ciò potrebbe mettere a rischio la Bce dal raggiungere gli 85 punti base di tagli previsti dai mercati quest'anno.

Euro ribassista: d'altro canto, le minacce tariffarie da parte degli Stati Uniti, che probabilmente si concretizzeranno prima o poi, insieme a un contesto di crescita debole e a un dollaro forte, potrebbero frenare per il momento qualsiasi rialzo dell'euro.

In conclusione: quest'ultimo è ancora il fattore trainante più importante, ma le conversazioni non sono più unidirezionali come all'inizio dell'anno.

Fonte: Bloomberg

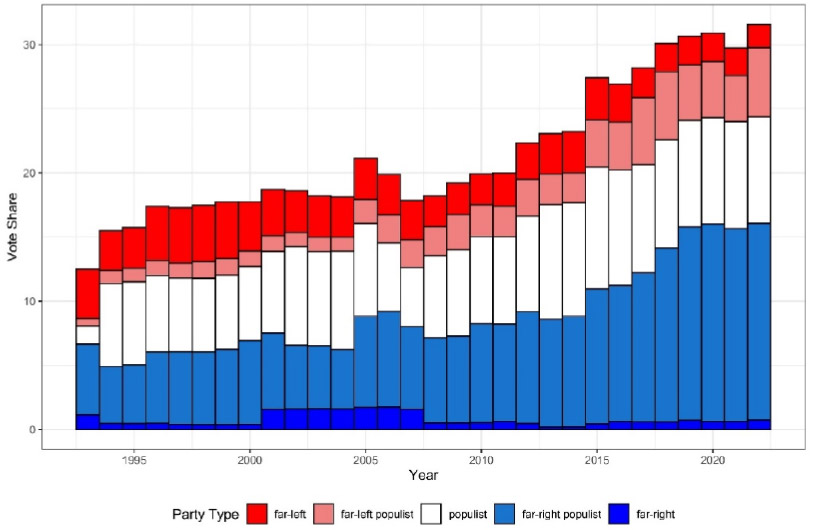

In cifre: i conservatori (CDU/CSU) e i socialisti (SPD) hanno abbastanza seggi per formare una coalizione, grazie al partito euroscettico di estrema sinistra, BSW, che non ha raggiunto il 5% richiesto per entrare in parlamento (4,97%).

Tra le righe: circa il 35% dei voti è andato ai partiti agli estremi dello spettro politico, con il più noto, l'AfD, che ha ottenuto il record del 20,8%. Questo segue la tendenza del 2024, quando i partiti generalmente in carica nelle elezioni dei mercati sviluppati hanno perso voti, e i partiti agli estremi li hanno guadagnati.

Perché è importante: da un lato l'Europa e i suoi leader chiedono maggiore integrazione e coesione in un periodo difficile, dall'altro i partiti populisti guadagnano sempre più voti. L'Europa e i mercati non devono abbassare la guardia.

Fonte: PopuList

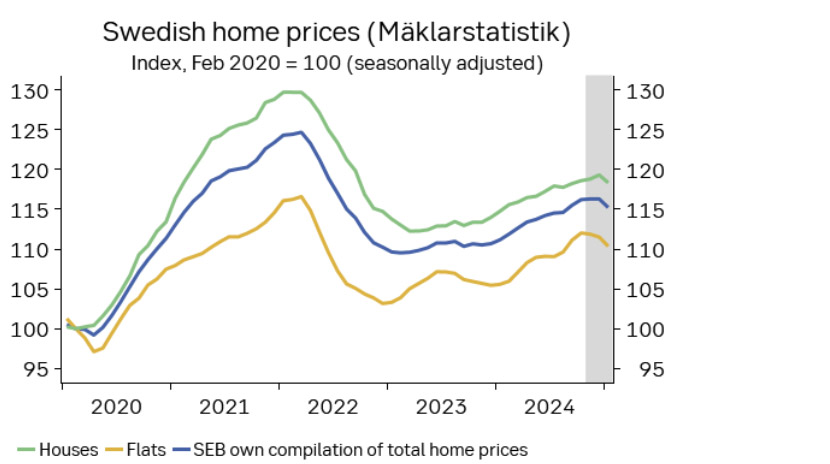

Panoramica generale: la forte disinflazione e i tassi di interesse più bassi hanno riportato la fiducia in un mercato poco amato negli ultimi anni.

Zoom indietro: l'inflazione è salita al 10% in Svezia dopo la pandemia e una combinazione di debito ipotecario elevato e soluzioni a breve termine ha reso l'economia svedese un obiettivo dal punto di vista della stabilità finanziaria.

Reazione del mercato: la vendita allo scoperto della corona, apprezzata dagli hedge fund, e dei titoli a reddito fisso legati al settore immobiliare (ad esempio le obbligazioni SBB) è stata un tema comune.

Inversione di tendenza: l'inflazione di fondo è ora inferiore al 3% e la Riksbank ha tagliato i tassi dal 4% al 2,25% in meno di un anno. Questo, combinato con un intelligente intervento sui cambi, ha fatto sì che la fiducia nel mercato sia tornata. Anche i prezzi delle case si stanno riprendendo grazie ai tassi ipotecari più bassi, all'allentamento fiscale e alla ripresa dei consumi.

Fonte: SEB

Tutti i dati provengono da Bloomberg, a febbraio 2025, se non diversamente specificato.

Iscriviti ora per ricevere gli ultimi approfondimenti economici e sugli investimenti dei nostri esperti, inviati direttamente alla tua casella di posta elettronica.

Il presente documento costituisce una comunicazione di marketing e può essere prodotto e distribuito dai soggetti di seguito specificati. Nello Spazio Economico Europeo (SEE) il soggetto autorizzato è BlueBay Funds Management Company S.A. (BBFM S.A.), che è regolamentata dalla Commission de Surveillance du Secteur Financier (CSSF). In Germania, Italia, Spagna e Paesi Bassi, BFM S.A. opera con un passaporto di filiale ai sensi della Direttiva sugli Organismi di investimento collettivo in valori mobiliari (2009/65/CE) e della Direttiva sui Gestori di Fondi di investimento alternativo (2011/61/UE). Nel Regno Unito, la produzione e distribuzione sono curate da RBC Global Asset Management (UK) Limited (RBC GAM UK), che è autorizzata e regolamentata dall’Autorità di vigilanza finanziaria del Regno Unito (FCA), registrata presso la Securities and Exchange Commission (SEC) statunitense e membro della National Futures Association (NFA) su autorizzazione della Commodity Futures Trading Commission (CFTC) statunitense. In Svizzera, la produzione e distribuzione sono curate da BlueBay Asset Management AG il cui Rappresentante e agente per i pagamenti è BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurigo (Svizzera). Il luogo di adempimento è stabilito presso la sede legale del Rappresentante. I tribunali della sede legale del rappresentante svizzero o della sede legale o del luogo di residenza dell’investitore sono competenti per i reclami relativi all’offerta e/o alla pubblicità di azioni in Svizzera. Il Prospetto, i Documenti contenenti le informazioni chiave per gli investitori (KIID), i Documenti contenenti le informazioni chiave dei Prodotti d’investimento al dettaglio e assicurativi preassemblati (KID dei PRIIP), ove applicabili, lo Statuto e qualsiasi altro documento richiesto, come le Relazioni annuali e infrannuali, si possono ottenere gratuitamente dal Rappresentante in Svizzera. In Giappone, la produzione e distribuzione sono curate da BlueBay Asset Management International Limited, che è registrata presso il Kanto Local Finance Bureau del Ministero delle Finanze giapponese. In Asia, la produzione e distribuzione sono curate da RBC Global Asset Management (Asia) Limited, società registrata presso la Securities and Futures Commission (SFC) di Hong Kong. In Australia, RBC GAM UK è esente dall’obbligo di possedere una licenza australiana di servizi finanziari ai sensi del Corporations Act per quanto riguarda i servizi finanziari, in quanto è regolata dalla FCA secondo le leggi del Regno Unito che differiscono dalle leggi australiane. In Canada, da RBC Global Asset Management Inc. (che include PH&N Institutional), che è regolamentata dalle commissioni titoli provinciali e territoriali presso la quale è registrata. RBC GAM UK non è registrata ai sensi delle leggi sui valori mobiliari e si affida all'esenzione per i dealer internazionali prevista dalla legislazione provinciale applicabile sui valori mobiliari, che consente a RBC GAM UK di svolgere alcune attività specifiche di dealer per quei residenti canadesi che si qualificano come "cliente canadese autorizzato", in quanto tale termine è definito dalla legislazione applicabile sui valori mobiliari. Negli Stati Uniti, la produzione e distribuzione sono curate da RBC Global Asset Management (U.S.) Inc. (“RBC GAM-US”), una società di consulenza finanziaria registrata presso la SEC. Le entità di cui sopra sono collettivamente denominate “RBC BlueBay” all’interno del presente documento. Le registrazioni e adesioni effettuate non devono intendersi quale approvazione o autorizzazione di RBC BlueBay da parte delle rispettive autorità preposte al rilascio delle licenze o alla registrazione. I prodotti, i servizi o gli investimenti qui descritti possono non essere disponibili in tutte le giurisdizioni o essere disponibili solo su base limitata, a causa dei requisiti normativi e legali locali.

Il presente documento è destinato esclusivamente a “Clienti professionali” e “Controparti qualificate” (come definite dalla Direttiva sui mercati degli strumenti finanziari (“MiFID”) o dalla FCA); in Svizzera a “Investitori qualificati”, come definiti dall’Articolo 10 della Legge svizzera sugli investimenti collettivi di capitale e della relativa ordinanza attuativa; negli Stati Uniti, a “Investitori accreditati” (come definiti nel Securities Act del 1933) o ad “Acquirenti qualificati” (come definiti nell’Investment Company Act del 1940), a seconda dei casi, e non dev’essere considerato attendibile da altra categoria di clienti.

Se non diversamente specificato, tutti i dati sono stati forniti da RBC BlueBay. Per quanto a conoscenza di RBC BlueBay, il presente documento è veritiero e corretto alla data attuale. RBC BlueBay non rilascia alcuna garanzia esplicita o implicita né alcuna dichiarazione riguardo alle informazioni contenute nel presente documento e declina espressamente ogni garanzia di accuratezza, completezza o idoneità per un particolare scopo. Opinioni e stime derivano da una nostra valutazione e sono soggette a modifica senza preavviso. RBC BlueBay non fornisce consulenza in materia di investimenti né di altra natura e il presente documento non esprime alcuna consulenza né deve essere interpretato come tale. Il presente documento non costituisce un’offerta di vendita o la sollecitazione di un’offerta di acquisto di titoli o prodotti d’investimento in qualsiasi giurisdizione e ha finalità puramente informative.

È fatto divieto di riprodurre, distribuire o trasmettere, direttamente o indirettamente, ogni parte del presente documento a qualsiasi altra persona o di pubblicare, in tutto o in parte, i suoi contenuti per qualunque scopo e in qualsiasi modo senza il previo consenso scritto di RBC BlueBay. Copyright 2023 © RBC BlueBay. RBC Global Asset Management (RBC GAM) è la divisione di gestione patrimoniale di Royal Bank of Canada (RBC) che comprende RBC Global Asset Management Inc. (U.S.) Inc. (RBC GAMUS), RBC Global Asset Management Inc., RBC Global Asset Management (UK) Limited e RBC Global Asset Management (Asia) Limited, società indipendenti ma affiliate di RBC. ® / Marchio/i registrato/i di Royal Bank of Canada e BlueBay Asset Management (Services) Ltd. Utilizzato su licenza. BlueBay Funds Management Company S.A., sede legale all’indirizzo 4, Boulevard Royal L-2449 Luxembourg, società registrata in Lussemburgo con il numero B88445. RBC Global Asset Management (UK) Limited, con sede legale all’indirizzo 100 Bishopsgate, London EC2N 4AA, società in nome collettivo registrata in Inghilterra e Galles con il numero 03647343. Tutti i diritti riservati.

Iscriviti ora per ricevere gli ultimi approfondimenti economici e sugli investimenti dei nostri esperti, inviati direttamente alla tua casella di posta elettronica.

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.