Location

Please select your investor type by clicking on a box:

We are unable to market if your country is not listed.

You may only access the public pages of our website.

Principaux enseignements

Exaspéré par la manière dont les marchés obligataires freinaient le programme économique de l’administration Clinton en 1993, le stratège politique James Carville avait déclaré : « Avant, je pensais que si la réincarnation existait, je voudrais être président ou pape dans ma prochaine vie. Mais maintenant, je veux être le marché obligataire : c’est lui qui fait peur à tout le monde. » Plus de 30 ans plus tard, cette remarque semble toujours d’actualité.

Aujourd’hui, ce n’est pas seulement l’orthodoxie budgétaire que les marchés rejettent, c’est la stabilité elle-même. Les droits de douane, les revirements rhétoriques et l’imprévisibilité politique génèrent une volatilité qui est liée aux décisions politiques et donc difficile à modéliser et encore plus à ignorer. Ironiquement, l’approche de l’administration américaine ressemble moins à « Make America Great Again » qu’à « Make Volatility Great Again ».

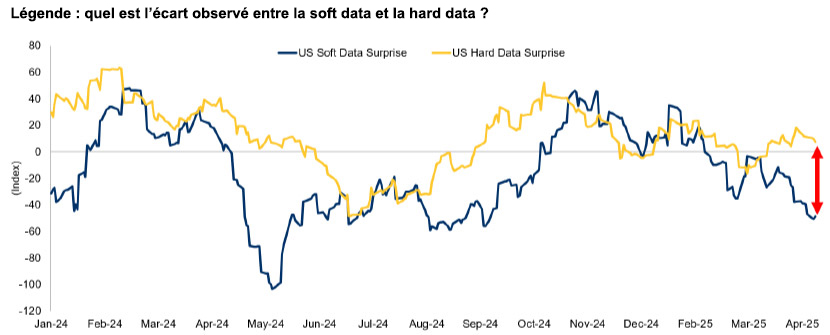

Les effets en sont déjà visibles. Les données subjectives ont commencé à s’affaiblir et, bien que les données objectives aient jusqu’à présent résisté, l’histoire montre que ce type de divergence dure rarement. Soit les anticipations rebondissent, soit l’activité ralentit.

Les droits de douane sont source d’incertitude et détériorent la confiance aux États-Unis

Source : Citigroup, avril 2025.

La volatilité s’est accrue, mais les fondamentaux du crédit investment grade restent solides. Les taux de défaut sont faibles, les bilans sont généralement sains et, dans certains segments du marché, les rendements offrent une compensation plus que raisonnable pour les risques encourus. La croissance mondiale devrait ralentir, mais notre scénario de base table sur le fait qu’une récession sera évitée. Bien qu’il ne soit pas exempt de risques, ce scénario reste globalement favorable à la classe d’actifs.

Si le contexte politique reste confus, en particulier autour des droits de douane, l’administration américaine a clairement assoupli sa position depuis les premières annonces du « Liberation Day». Les réactions des marchés ont probablement encouragé l’adoption d’une position plus pragmatique, ce qui suggère que, comme en 1993, les investisseurs contribuent collectivement à définir les limites de ce qui est politiquement et économiquement viable. L’accueil décevant réservé aux adjudications du Trésor américain au début du mois rappelle une fois de plus que la tolérance du marché a ses limites.

Selon nous, ce n’est pas le moment de rester en retrait. C’est le moment d’être sélectif.

La volatilité en 2025 ne frappe pas tout le monde de manière égale. Elle crée des divergences significatives entre les secteurs, l’incertitude politique étant un facteur déterminant. Les spreads de crédit s’ajustent dans différentes directions en fonction de l’exposition des entreprises au commerce mondial, de leur dépendance vis-à-vis de chaînes d’approvisionnement complexes et de leur sensibilité aux fluctuations de la dynamique économique.

Prenons l’exemple des secteurs automobile et industriel européens. Ces secteurs sont touchés par une combinaison de facteurs : affaiblissement du sentiment, ralentissement de la demande et inquiétudes croissantes concernant les perturbations des exportations Les grands producteurs, qui dépendent souvent de chaînes d’approvisionnement complexes, sont particulièrement exposés aux droits de douane et à la hausse des coûts des intrants Cette pression se fait sentir dans les données : les indicateurs de confiance ont baissé. Et dans les cours du marché : les spreads se sont élargis.

En revanche, des secteurs tels que l’aérospatiale et la défense bénéficient des perspectives d’augmentation des dépenses publiques et de l’émergence d’une nouvelle tendance au réarmement potentiellement durable au réarmement, en particulier en Europe Ces secteurs disposent d’un carnet de commandes bien rempli et bénéficient d’une dynamique politique favorable. Les banques, elles aussi, continuent de faire preuve de résilience. Les fonds propres restent solides, la rentabilité s’est améliorée et les prêts non performants sont proches de leurs plus bas niveaux historiques En bref, les fondamentaux du crédit financier semblent plus solides qu’ils ne l’ont été depuis de nombreuses années.

Ce type de dispersion n’est pas nouveau, mais les investisseurs actifs dans le crédit, comme nous, doivent s’en féliciter. Il offre en effet un éventail plus large d’opportunités de générer des rendements grâce à un positionnement sélectif, plutôt que de s’en remettre à la direction générale du marché.

La volatilité devrait rester l’une des principales caractéristiques des marchés dans les mois à venir, en raison non seulement de la situation de l’économie réelle, mais aussi de l’incertitude politique qui l’entoure. Dans le même temps, la dispersion s’accentue. Les prix varient de plus en plus entre les secteurs, les structures de capital et les régions.

Pour les investisseurs actifs sur le marché du crédit, cette situation est riche en opportunités. C’est le type d’environnement qui favorise une approche flexible et sélective. Nous avons positionné nos stratégies en conséquence, en renforçant notre exposition dans les domaines qui semblent favorables et en évitant les secteurs les plus vulnérables aux pressions actuelles.

Abonnez-vous dès à présent pour recevoir directement dans votre boîte mail les dernières perspectives de nos experts sur l’économie et l’investissement.

This document is a marketing communication and it may be produced and issued by the following entities: in the European Economic Area (EEA), by BlueBay Funds Management Company S.A. (BBFM S.A.), which is regulated by the Commission de Surveillance du Secteur Financier (CSSF). In Germany, Italy, Spain and Netherlands the BBFM S.A is operating under a branch passport pursuant to the Undertakings for Collective Investment in Transferable Securities Directive (2009/65/EC) and the Alternative Investment Fund Managers Directive (2011/61/EU). In the United Kingdom (UK) by RBC Global Asset Management (UK) Limited (RBC GAM UK), which is authorised and regulated by the UK Financial Conduct Authority (FCA), registered with the US Securities and Exchange Commission (SEC) and a member of the National Futures Association (NFA) as authorised by the US Commodity Futures Trading Commission (CFTC). In Switzerland, by BlueBay Asset Management AG where the Representative and Paying Agent is BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich, Switzerland. The place of performance is at the registered office of the Representative. The courts at the registered office of the Swiss representative or at the registered office or place of residence of the investor shall have jurisdiction pertaining to claims in connection with the offering and/or advertising of shares in Switzerland. The Prospectus, the Key Investor Information Documents (KIIDs), the Packaged Retail and Insurance-based Investment Products - Key Information Documents (PRIIPs KID), where applicable, the Articles of Incorporation and any other document required, such as the Annual and Semi-Annual Reports, may be obtained free of charge from the Representative in Switzerland. In Japan, by BlueBay Asset Management International Limited which is registered with the Kanto Local Finance Bureau of Ministry of Finance, Japan. In Asia, by RBC Global Asset Management (Asia) Limited, which is registered with the Securities and Futures Commission (SFC) in Hong Kong. In Australia, RBC GAM UK is exempt from the requirement to hold an Australian financial services license under the Corporations Act in respect of financial services as it is regulated by the FCA under the laws of the UK which differ from Australian laws. In Canada, by RBC Global Asset Management Inc. (including PH&N Institutional) which is regulated by each provincial and territorial securities commission with which it is registered. RBC GAM UK is not registered under securities laws and is relying on the international dealer exemption under applicable provincial securities legislation, which permits RBC GAM UK to carry out certain specified dealer activities for those Canadian residents that qualify as "a Canadian permitted client”, as such term is defined under applicable securities legislation. In the United States, by RBC Global Asset Management (U.S.) Inc. ("RBC GAM-US"), an SEC registered investment adviser. The entities noted above are collectively referred to as “RBC BlueBay” within this document. The registrations and memberships noted should not be interpreted as an endorsement or approval of RBC BlueBay by the respective licensing or registering authorities. Not all products, services or investments described herein are available in all jurisdictions and some are available on a limited basis only, due to local regulatory and legal requirements.

This document is intended only for “Professional Clients” and “Eligible Counterparties” (as defined by the Markets in Financial Instruments Directive (“MiFID”) or the FCA); or in Switzerland for “Qualified Investors”, as defined in Article 10 of the Swiss Collective Investment Schemes Act and its implementing ordinance, or in the US by “Accredited Investors” (as defined in the Securities Act of 1933) or “Qualified Purchasers” (as defined in the Investment Company Act of 1940) as applicable and should not be relied upon by any other category of customer.

Unless otherwise stated, all data has been sourced by RBC BlueBay. To the best of RBC BlueBay’s knowledge and belief this document is true and accurate at the date hereof. RBC BlueBay makes no express or implied warranties or representations with respect to the information contained in this document and hereby expressly disclaim all warranties of accuracy, completeness or fitness for a particular purpose. Opinions and estimates constitute our judgment and are subject to change without notice. RBC BlueBay does not provide investment or other advice and nothing in this document constitutes any advice, nor should be interpreted as such. This document does not constitute an offer to sell or the solicitation of an offer to purchase any security or investment product in any jurisdiction and is for information purposes only.

No part of this document may be reproduced, redistributed or passed on, directly or indirectly, to any other person or published, in whole or in part, for any purpose in any manner without the prior written permission of RBC BlueBay. Copyright 2023 © RBC BlueBay. RBC Global Asset Management (RBC GAM) is the asset management division of Royal Bank of Canada (RBC) which includes RBC Global Asset Management (U.S.) Inc. (RBC GAM-US), RBC Global Asset Management Inc., RBC Global Asset Management (UK) Limited and RBC Global Asset Management (Asia) Limited, which are separate, but affiliated corporate entities. ® / Registered trademark(s) of Royal Bank of Canada and BlueBay Asset Management (Services) Ltd. Used under licence. BlueBay Funds Management Company S.A., registered office 4, Boulevard Royal L-2449 Luxembourg, company registered in Luxembourg number B88445. RBC Global Asset Management (UK) Limited, registered office 100 Bishopsgate, London EC2N 4AA, registered in England and Wales number 03647343. All rights reserved.

Abonnez-vous dès à présent pour recevoir directement dans votre boîte mail les dernières perspectives de nos experts sur l’économie et l’investissement.

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.