Location

Please select your investor type by clicking on a box:

We are unable to market if your country is not listed.

You may only access the public pages of our website.

Principaux enseignements

Plus tôt cette année, l’optimisme postélectoral s’est heurté à l’incertitude en matière de droits de douane. Les politiques de déréglementation du côté de l’offre ont un biais déflationniste considéré comme positif pour les bénéfices des entreprises. Les droits de douane, en revanche, doivent être payés, ce qui fait monter les prix et perturbe les chaînes d’approvisionnement. Les craintes d’une récession se sont accrues, créant des facteurs d’incitation poussant les capitaux à quitter les États-Unis. Ce tableau contraste avec l’Europe où les craintes sécuritaires ont incité les gouvernements à privilégier les dépenses de réarmement alors que les taux d’intérêt continuaient à baisser.

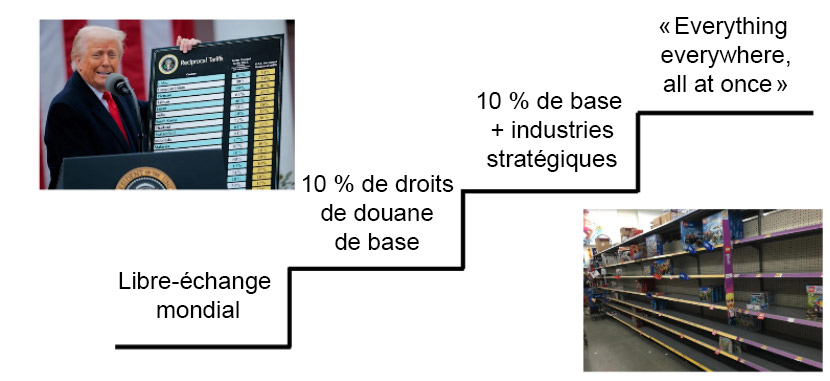

Les investisseurs et les entreprises n’ont toujours pas la certitude qu’ils désirent en matière de politique tarifaire. Différentes voix plaident en faveur de résultats différents, les mesures politiques cumulatives formant un escalier.

L’escalier des droits de douane

La première marche, un droit de 10 % sur toutes les importations, serait frustrante pour les entreprises, les investisseurs et les consommateurs, mais n’obligerait probablement pas les entreprises à changer rapidement leurs chaînes d’approvisionnement et générerait des recettes importantes pour les caisses de l’État.

Certains avancent que ce n’est pas suffisant. La marche suivante s’appuie sur la première et y ajoute des droits de douane sur des industries stratégiques, comme les terres rares, les semi-conducteurs et les produits pharmaceutiques, afin d’encourager la relocalisation et de soutenir la sécurité économique des États-Unis. Il s’agit d’une approche plus interventionniste, mais si elle se limite à des modèles d’affaires spécifiques, c’est une approche que le marché devrait être en mesure de prendre en compte de manière efficace dans les valorisations.

La dernière marche correspond globalement aux annonces faites au Rose Garden : des droits de douane réciproques fondés sur les déficits commerciaux existants, en particulier vis-à-vis de la Chine, qui visent une réindustrialisation. Les mesures de cette dernière marche ont été rapidement prises en compte dans les valorisations par les marchés boursiers après que cette annonce a augmenté le risque de récession.

Le moratoire de 90 jours sur les nouveaux droits de douane a considérablement soulagé les marchés boursiers. Le signal implicite était que le risque de « tout, partout, tout à la fois » est sensiblement réduit. Il s’agit d’une intervention qui arrive à point nommé. Les commandes pour les stocks d’Halloween et de Noël doivent être passées dès maintenant pour que les produits arrivent à temps, et tout retard pourrait mener à des étagères vides chez Walmart. Donald Trump ne veut pas être le président qui a gâché Noël.

Le consensus du marché est redescendu sur l’escalier et semble maintenant se situer entre les marches 1 et 2.

Il s’agit d’un meilleur résultat que ce que l’on craignait au début du mois d’avril, ce qui a aidé les marchés boursiers à récupérer de leurs pertes du début du printemps. Le risque sous-jacent de récession est passé de plus de 50 % à 30-40 % (probabilité théorique de 20-25 % pour une année donnée).

Certains éléments sont encore inconnus. Tout d’abord, les États-Unis et la Chine pourront-ils s’accorder sur un accord commercial durable ? Scott Bessent, secrétaire du Trésor, a déclaré qu’aucun des deux pays ne veut se « découpler » de l’autre, ce qui signifierait que les négociations pourraient aboutir. Mais un tel accord va à l’encontre de l’objectif de réindustrialisation qui nécessite forcément un certain découplage. Alors, qui a raison ?

Deuxièmement, admettons que des accords-cadres soient conclus dans les 60 prochains jours ; seront-ils suffisamment solides pour donner aux entreprises la confiance nécessaire pour investir ? Ou est-ce que des retards vont causer un trou d’air dans l’activité et pousser les États-Unis vers la récession malgré tout ?

Enfin, pourrait-on envisager un scénario de stagflation (croissance plus faible et inflation supérieure à 2 % plus longtemps) ou une économie « Boucle d’Or » (croissance de 3 % et inflation de 2 à 3 %) à l’avenir ? Le marché est à la recherche d’indices et scrute donc les données subjectives, comme les données d’enquêtes actuelles, et les données objectives, que sont les chiffres officiels rétrospectifs. Les résultats obtenus jusqu’à présent sont quelque peu ambigus.

Jusqu’ici, les bénéfices déclarés par les entreprises au premier trimestre ont été meilleurs que ce qu’on craignait. Mais le premier trimestre s’en serait de toute façon bien sorti, étant donné que les annonces en matière de droits de douane n’ont été faites qu’au début du deuxième trimestre. Les prévisions de bénéfices se sont étonnamment bien maintenues, malgré l’incertitude persistante en termes de politique, mais les prévisions de bénéfices ralentissent souvent au cours du second semestre. Les valorisations se sont à présent redressées et de nombreux investisseurs se demandent : « Et maintenant ? »

La rotation du marché des États-Unis vers l’Europe semble être au point mort. Les actions technologiques et les « favoris du commerce de détail », comme Tesla, se portent mieux ces derniers temps. Il est probablement dangereux d’être trop dédaigneux envers les États-Unis. Les avantages naturels du pays en matière d’écosystème propice à l’innovation, de croissance démographique et de productivité élevée de la main-d’œuvre signifient que quiconque cherche à affecter son dollar marginal devra tenir compte de l’économie américaine. La popularité des solutions d’investissement passives aux États-Unis continue également d’attirer les capitaux mondiaux, car les entreprises cherchent à s’inscrire sur un marché bénéficiant d’une surabondance d’investisseurs riches et indifférents à la valeur.

En revanche, l’Europe a du potentiel, mais nous n’avons pas encore constaté d’engagement soutenu en faveur du type de réformes économiques et de libéralisation évoqué dans le rapport 2024 de Mario Draghi. Un réaménagement des priorités de dépenses en faveur de la défense permet de dégager de nouveaux fonds qui, conjugués à la baisse des taux d’intérêt, soutiennent les espoirs d’une amélioration de la rentabilité des entreprises. Il s’agit toutefois d’un simple effet multiplicateur transitoire sur la croissance : une croissance économique soutenue nécessite probablement des réformes du côté de l’offre, et l’appétit pour celle-ci reste incertain. La consolidation bancaire transfrontalière, telle que l’approche de la Commerzbank par UniCredit, constitue un exemple utile à surveiller pour les investisseurs.

Notre approche est axée sur les fondamentaux des entreprises, en particulier les sociétés de qualité dirigées par des équipes de gouvernance solides, car elles seront plus résilientes et seront probablement en mesure de profiter des changements du secteur mieux que leurs concurrentes plus fragiles. Il est également important de ne pas oublier les risques. La volatilité récente des marchés a mis en évidence les dangers d’adopter une vision forte du marché (bêta) ou du pays (États-Unis contre Europe). Mieux vaut diversifier ces risques macroéconomiques, surveiller l’exposition vis-à-vis des dynamiques positives en ne laissant pas la taille des positions dériver trop loin et laisser parler d’elles-mêmes les entreprises en portefeuille.

Source: Bloomberg ou données accessibles au public, mai 2025.

Abonnez-vous dès à présent pour recevoir directement dans votre boîte mail les dernières perspectives de nos experts sur l’économie et l’investissement.

This document is a marketing communication and it may be produced and issued by the following entities: in the European Economic Area (EEA), by BlueBay Funds Management Company S.A. (BBFM S.A.), which is regulated by the Commission de Surveillance du Secteur Financier (CSSF). In Germany, Italy, Spain and Netherlands the BBFM S.A is operating under a branch passport pursuant to the Undertakings for Collective Investment in Transferable Securities Directive (2009/65/EC) and the Alternative Investment Fund Managers Directive (2011/61/EU). In the United Kingdom (UK) by RBC Global Asset Management (UK) Limited (RBC GAM UK), which is authorised and regulated by the UK Financial Conduct Authority (FCA), registered with the US Securities and Exchange Commission (SEC) and a member of the National Futures Association (NFA) as authorised by the US Commodity Futures Trading Commission (CFTC). In Switzerland, by BlueBay Asset Management AG where the Representative and Paying Agent is BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich, Switzerland. The place of performance is at the registered office of the Representative. The courts at the registered office of the Swiss representative or at the registered office or place of residence of the investor shall have jurisdiction pertaining to claims in connection with the offering and/or advertising of shares in Switzerland. The Prospectus, the Key Investor Information Documents (KIIDs), the Packaged Retail and Insurance-based Investment Products - Key Information Documents (PRIIPs KID), where applicable, the Articles of Incorporation and any other document required, such as the Annual and Semi-Annual Reports, may be obtained free of charge from the Representative in Switzerland. In Japan, by BlueBay Asset Management International Limited which is registered with the Kanto Local Finance Bureau of Ministry of Finance, Japan. In Asia, by RBC Global Asset Management (Asia) Limited, which is registered with the Securities and Futures Commission (SFC) in Hong Kong. In Australia, RBC GAM UK is exempt from the requirement to hold an Australian financial services license under the Corporations Act in respect of financial services as it is regulated by the FCA under the laws of the UK which differ from Australian laws. In Canada, by RBC Global Asset Management Inc. (including PH&N Institutional) which is regulated by each provincial and territorial securities commission with which it is registered. RBC GAM UK is not registered under securities laws and is relying on the international dealer exemption under applicable provincial securities legislation, which permits RBC GAM UK to carry out certain specified dealer activities for those Canadian residents that qualify as "a Canadian permitted client”, as such term is defined under applicable securities legislation. In the United States, by RBC Global Asset Management (U.S.) Inc. ("RBC GAM-US"), an SEC registered investment adviser. The entities noted above are collectively referred to as “RBC BlueBay” within this document. The registrations and memberships noted should not be interpreted as an endorsement or approval of RBC BlueBay by the respective licensing or registering authorities. Not all products, services or investments described herein are available in all jurisdictions and some are available on a limited basis only, due to local regulatory and legal requirements.

This document is intended only for “Professional Clients” and “Eligible Counterparties” (as defined by the Markets in Financial Instruments Directive (“MiFID”) or the FCA); or in Switzerland for “Qualified Investors”, as defined in Article 10 of the Swiss Collective Investment Schemes Act and its implementing ordinance, or in the US by “Accredited Investors” (as defined in the Securities Act of 1933) or “Qualified Purchasers” (as defined in the Investment Company Act of 1940) as applicable and should not be relied upon by any other category of customer.

Unless otherwise stated, all data has been sourced by RBC BlueBay. To the best of RBC BlueBay’s knowledge and belief this document is true and accurate at the date hereof. RBC BlueBay makes no express or implied warranties or representations with respect to the information contained in this document and hereby expressly disclaim all warranties of accuracy, completeness or fitness for a particular purpose. Opinions and estimates constitute our judgment and are subject to change without notice. RBC BlueBay does not provide investment or other advice and nothing in this document constitutes any advice, nor should be interpreted as such. This document does not constitute an offer to sell or the solicitation of an offer to purchase any security or investment product in any jurisdiction and is for information purposes only.

No part of this document may be reproduced, redistributed or passed on, directly or indirectly, to any other person or published, in whole or in part, for any purpose in any manner without the prior written permission of RBC BlueBay. Copyright 2023 © RBC BlueBay. RBC Global Asset Management (RBC GAM) is the asset management division of Royal Bank of Canada (RBC) which includes RBC Global Asset Management (U.S.) Inc. (RBC GAM-US), RBC Global Asset Management Inc., RBC Global Asset Management (UK) Limited and RBC Global Asset Management (Asia) Limited, which are separate, but affiliated corporate entities. ® / Registered trademark(s) of Royal Bank of Canada and BlueBay Asset Management (Services) Ltd. Used under licence. BlueBay Funds Management Company S.A., registered office 4, Boulevard Royal L-2449 Luxembourg, company registered in Luxembourg number B88445. RBC Global Asset Management (UK) Limited, registered office 100 Bishopsgate, London EC2N 4AA, registered in England and Wales number 03647343. All rights reserved.

Abonnez-vous dès à présent pour recevoir directement dans votre boîte mail les dernières perspectives de nos experts sur l’économie et l’investissement.

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.