Location

Please select your investor type by clicking on a box:

Terms & conditions

We are unable to market if your country is not listed.

You may only access the public pages of our website.

La situation actuelle : la BCE a réduit ses taux directeurs huit fois en 2024-2025. Les taux sont désormais à 2 %, ce qui est généralement considéré comme le niveau « neutre ».

Les arguments : les marchés prévoient une hausse de 25 pb d’ici fin 2027. Certains membres du conseil, notamment Isabel Schnabel, fervente partisane d’une ligne intransigeante, sont satisfaits de cette direction.

Les faits : après la poussée inflationniste induite par le choc de l’offre en 2022, de nombreux responsables politiques craignent fortement qu’un tel scénario ne se répète.

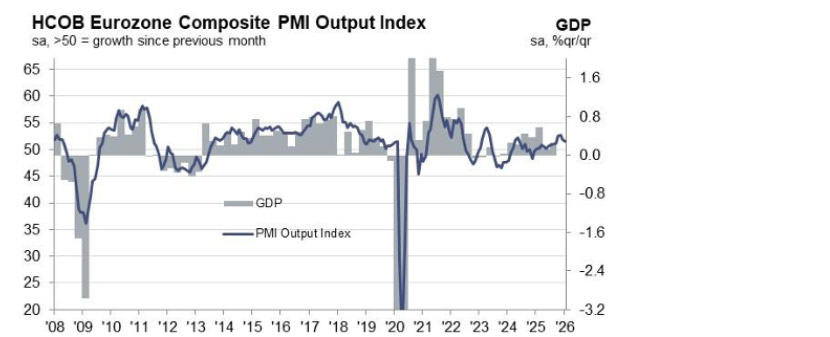

La vue d’ensemble : la croissance est peu encourageante (dernier PMI tout juste supérieur à 50), la demande de crédit est timide et l’Europe se trouve à un tournant géopolitique critique. La BCE peut jouer un rôle important.

Les implications : nous pensons que l’inflation globale sera inférieure à 2 % au premier semestre 2026, ce qui permettra aux voix les plus souples au sein de la BCE de se faire davantage entendre.

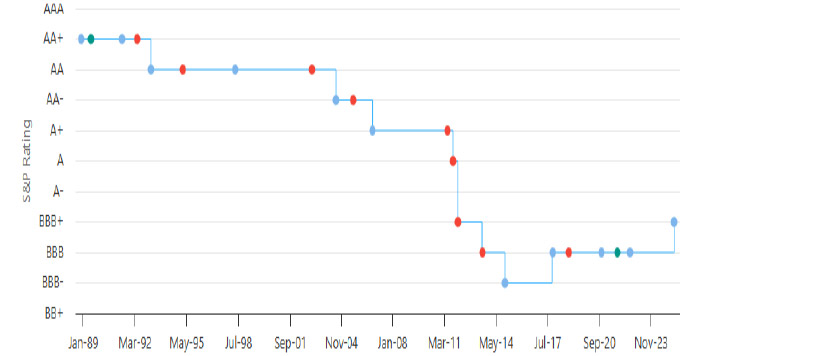

Source : S&P Global, janvier 2026.

Les répercussions : les investisseurs en obligations d’État européennes en ont pris bonne note, comme en témoigne la nouvelle compression des spreads de crédit entre les obligations souveraines les plus fortes et les plus faibles du complexe..

Les chiffres : seuls 75 pb séparent les Pays-Bas (plus forts) et la Lituanie (plus faible). Début 2025, cet écart allait jusqu’à 150 pb.

L’argument bonus : malgré des problèmes politiques et budgétaires à plus long terme, l’agitation autour des titres français s’est dissipée après l’adoption du budget (jusqu’en 2027, du moins).

Les conséquences : la recherche de rendement a été féroce en 2026. La nécessité pour les Européens de se montrer unis dans un environnement international facturé a favorisé le resserrement des spreads de crédit dans l’univers des obligations d’État européennes.

La situation actuelle : l’Italie est sur la bonne voie. Une syndication réussie au début du mois a attiré plus de 150 milliards EUR de commandes et les récentes réunions d’investisseurs ont été particulièrement optimistes.

Le contexte : la stabilité politique s’est avérée très bénéfique, tout comme les efforts de consolidation de la dette. Le gouvernement prévoit des soldes primaires positifs de 1,2 % en 2026, et de 1,9 % d’ici 2029.

Les détails : l’Italie s’est imposée comme l’un des emprunteurs souverains privilégiés du marché, avec un nombre croissant d’investisseurs régionaux, notamment des pays nordiques et du Moyen-Orient.

Les conséquences : l’Italie dispose d’un éventail diversifié d’investisseurs, y compris d’une forte présence sur le marché de détail. Au fur et à mesure que la BCE se fait plus discrète, les investisseurs internationaux s’empressent de s’engouffrer dans cette brèche.

Source : highcharts.com, janvier 2026.

Le contexte : l’été dernier, le vice-président de la BCE, Luis de Guindos, a déclaré qu’un niveau EURUSD supérieur à 1,20 serait « compliqué » à atteindre.

Les arguments : en ce début d’année 2026, ce chiffre de 1,20 se trouve sous pression. D’autres membres du conseil de la BCE, tels que François Villeroy de Galhau et Martin Kocher, se sont déjà exprimés, soulignant l’impact potentiel sur l’inflation et une volonté d’agir.

Les faits : la confiance dans la prise de décisions politiques américaines est au cœur des préoccupations, une tendance récemment accentuée par les spéculations autour d’une intervention conjointe des États-Unis et du Japon sur le change. En réalité, l’indice de l’euro pondéré des échanges commerciaux n’a pratiquement pas bougé.

Les enjeux : un EURUSD en hausse contribue à des exportations plus coûteuses. Selon GS, les plus grandes sociétés européennes cotées en bourse doivent 30 % de leurs revenus aux États-Unis.

Les conséquences : si l’euro continue sa remontée par rapport au dollar américain, les gouverneurs de la BCE ne manqueront pas d’y prêter davantage attention.

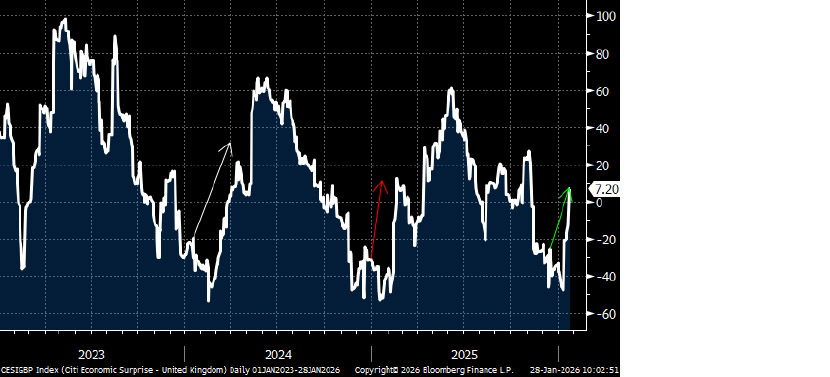

Source: Bloomberg, janvier 2026.

La situation actuelle : le PIB, les ventes au détail et les données PMI de janvier ont dépassé les prévisions du marché, ce qui vient contredire les perspectives globalement baissières sur l’économie britannique.

Le contexte : on pourrait toutefois avancer que ce regain de forme est plutôt un effet saisonnier, étant donné que l’économie britannique a souvent signé de bons débuts d’année au cours de l’histoire récente.

Les faits : le marché de l’emploi reste atone, les derniers chiffres du chômage demeurant supérieurs à 5 % et le chômage des jeunes continuant d’augmenter.

La prochaine étape : le gouvernement reste accaparé par la géopolitique, les revirements de politique intérieure et les luttes internes. Pour aggraver la situation, les tensions inflationnistes ont quelque peu stagné, selon le British Retail Consortium..

Les implications : jusqu’ici, cette année, la livre sterling a évolué latéralement (par rapport à l’euro). Mais si la croissance ralentit à mesure que l’année avance et que l’inflation reste plus forte que prévu, c’est la livre qui en pâtira.

Source: Bloomberg, janvier 2026.

Sauf mention contraire, toutes les données sont tirées de Bloomberg et valables en janvier 2026.

Abonnez-vous dès à présent pour recevoir directement dans votre boîte mail les dernières perspectives de nos experts sur l’économie et l’investissement.

This document is a marketing communication and it may be produced and issued by the following entities: in the European Economic Area (EEA), by BlueBay Funds Management Company S.A. (BBFM S.A.), which is regulated by the Commission de Surveillance du Secteur Financier (CSSF). In Germany, Italy, Spain and Netherlands the BBFM S.A is operating under a branch passport pursuant to the Undertakings for Collective Investment in Transferable Securities Directive (2009/65/EC) and the Alternative Investment Fund Managers Directive (2011/61/EU). In the United Kingdom (UK) by RBC Global Asset Management (UK) Limited (RBC GAM UK), which is authorised and regulated by the UK Financial Conduct Authority (FCA), registered with the US Securities and Exchange Commission (SEC) and a member of the National Futures Association (NFA) as authorised by the US Commodity Futures Trading Commission (CFTC). In Switzerland, by BlueBay Asset Management AG where the Representative and Paying Agent is BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich, Switzerland. The place of performance is at the registered office of the Representative. The courts at the registered office of the Swiss representative or at the registered office or place of residence of the investor shall have jurisdiction pertaining to claims in connection with the offering and/or advertising of shares in Switzerland. The Prospectus, the Key Investor Information Documents (KIIDs), the Packaged Retail and Insurance-based Investment Products - Key Information Documents (PRIIPs KID), where applicable, the Articles of Incorporation and any other document required, such as the Annual and Semi-Annual Reports, may be obtained free of charge from the Representative in Switzerland. In Japan, by BlueBay Asset Management International Limited which is registered with the Kanto Local Finance Bureau of Ministry of Finance, Japan. In Asia, by RBC Global Asset Management (Asia) Limited, which is registered with the Securities and Futures Commission (SFC) in Hong Kong. In Australia, RBC GAM UK is exempt from the requirement to hold an Australian financial services license under the Corporations Act in respect of financial services as it is regulated by the FCA under the laws of the UK which differ from Australian laws. In Canada, by RBC Global Asset Management Inc. (including PH&N Institutional) which is regulated by each provincial and territorial securities commission with which it is registered. RBC GAM UK is not registered under securities laws and is relying on the international dealer exemption under applicable provincial securities legislation, which permits RBC GAM UK to carry out certain specified dealer activities for those Canadian residents that qualify as "a Canadian permitted client”, as such term is defined under applicable securities legislation. In the United States, by RBC Global Asset Management (U.S.) Inc. ("RBC GAM-US"), an SEC registered investment adviser. The entities noted above are collectively referred to as “RBC BlueBay” within this document. The registrations and memberships noted should not be interpreted as an endorsement or approval of RBC BlueBay by the respective licensing or registering authorities. Not all products, services or investments described herein are available in all jurisdictions and some are available on a limited basis only, due to local regulatory and legal requirements.

This document is intended only for “Professional Clients” and “Eligible Counterparties” (as defined by the Markets in Financial Instruments Directive (“MiFID”) or the FCA); or in Switzerland for “Qualified Investors”, as defined in Article 10 of the Swiss Collective Investment Schemes Act and its implementing ordinance, or in the US by “Accredited Investors” (as defined in the Securities Act of 1933) or “Qualified Purchasers” (as defined in the Investment Company Act of 1940) as applicable and should not be relied upon by any other category of customer.

Unless otherwise stated, all data has been sourced by RBC BlueBay. To the best of RBC BlueBay’s knowledge and belief this document is true and accurate at the date hereof. RBC BlueBay makes no express or implied warranties or representations with respect to the information contained in this document and hereby expressly disclaim all warranties of accuracy, completeness or fitness for a particular purpose. Opinions and estimates constitute our judgment and are subject to change without notice. RBC BlueBay does not provide investment or other advice and nothing in this document constitutes any advice, nor should be interpreted as such. This document does not constitute an offer to sell or the solicitation of an offer to purchase any security or investment product in any jurisdiction and is for information purposes only.

No part of this document may be reproduced, redistributed or passed on, directly or indirectly, to any other person or published, in whole or in part, for any purpose in any manner without the prior written permission of RBC BlueBay. Copyright 2023 © RBC BlueBay. RBC Global Asset Management (RBC GAM) is the asset management division of Royal Bank of Canada (RBC) which includes RBC Global Asset Management (U.S.) Inc. (RBC GAM-US), RBC Global Asset Management Inc., RBC Global Asset Management (UK) Limited and RBC Global Asset Management (Asia) Limited, which are separate, but affiliated corporate entities. ® / Registered trademark(s) of Royal Bank of Canada and BlueBay Asset Management (Services) Ltd. Used under licence. BlueBay Funds Management Company S.A., registered office 4, Boulevard Royal L-2449 Luxembourg, company registered in Luxembourg number B88445. RBC Global Asset Management (UK) Limited, registered office 100 Bishopsgate, London EC2N 4AA, registered in England and Wales number 03647343. All rights reserved.

Abonnez-vous dès à présent pour recevoir directement dans votre boîte mail les dernières perspectives de nos experts sur l’économie et l’investissement.

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.