Location

Please select your investor type by clicking on a box:

We are unable to market if your country is not listed.

You may only access the public pages of our website.

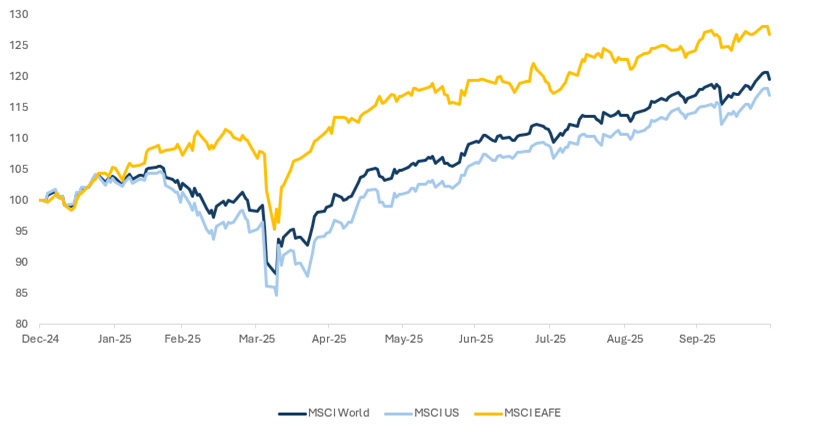

Cette année a été particulièrement vigoureuse, les marchés boursiers affichant une performance d’environ 20 % pour la troisième année consécutive (en dollars américains). Fait intéressant, comme le montre le tableau ci-dessous, cette performance a été tirée par les marchés non américains, les États-Unis étant à la traîne par rapport aux marchés boursiers dans leur ensemble.

Source : MSCI World Total Net Return Index, MSCI USA Total Net Return Index, MSCI EAFE Total Net Return Index, indexé à 100 au 31 décembre 2024 ; Bloomberg, au 31 octobre 2025.

Cependant, de la fin du printemps au début de l’été, les États-Unis ont commencé à rattraper le reste du monde. La faiblesse du dollar a été l’un des principaux thèmes de l’année, tandis que les vents contraires en matière de durabilité ont pesé sur la performance de certains investisseurs.

Par exemple, le secteur de l’aérospatiale et de la défense a affiché des performances exceptionnelles cette année, contrairement aux produits alimentaires, qui sont restés à la traîne. Le scénario est identique si l’on observe le secteur du tabac et celui de la santé. Et, pour comparer les secteurs à émissions faibles ou élevées : les services publics d’électricité ont obtenu de bons résultats, tandis que les services financiers diversifiés à faibles émissions ont obtenu de mauvaises performances.

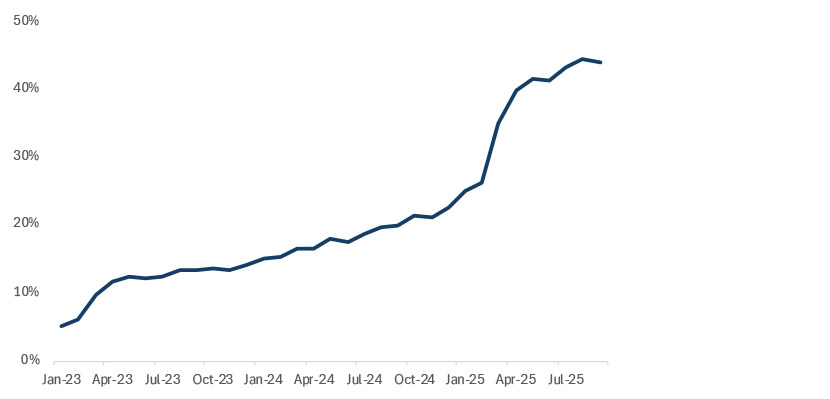

L’IA a été l’un des deux principaux sujets de discussion cette année, et un point de bascule a été atteint autour du printemps. L’indice Ramp AI ci-dessous montre un point d’inflexion dans les entreprises privées utilisant l’IA : il s’agit du moment où ChatGPT est passé du statut de chatbot à celui d’IA capable d’assister les gens dans leur vie professionnelle. Cela a confirmé le récit général autour de l’IA et son potentiel a commencé à se faire plus tangible. Les prévisions de dépenses d’investissement augmentent, ce qui a entraîné une reprise importante de l’activité dans l’industrie.

Source : indice Ramp AI, au 30 octobre 2025.

L’indice Ramp AI mesure le taux d’adoption des produits et services d’IA parmi les entreprises américaines. L’échantillon comprend plus de 40 000 entreprises et des milliards de dollars de dépenses, il repose sur les données de carte d’entreprise et la plateforme de paiement des factures de Ramp.

Le deuxième grand sujet de discussion sur les marchés a été le changement dans les priorités des gouvernements européens en matière de dépenses et la combinaison d’une approche budgétaire plus expansionniste en Europe, et de taux d’intérêt toujours en baisse. Cela a conduit à des transactions tournées vers les « banks and tanks » (banques et chars) dans toute la région. Le secteur de l’aérospatiale et de la défense a été particulièrement performant en raison du réarmement après des décennies de sous-investissement, tandis que les baisses de taux de la BCE ont eu un effet sur l’extrémité courte de la courbe. Le volume de l’encours de la dette s’est traduit par des hausses à l’extrémité longue de la courbe. Ce phénomène a aidé les banques qui ont vu leurs marges d’intérêt nettes augmenter.

Cette thématique a été un moteur très efficace pour le marché et, par conséquent, a eu un impact sur ses rendements. Fin octobre 2025, les banques diversifiées ainsi que l’aérospatiale et la défense représentaient près de la moitié des rendements totaux de l’indice MSCI EAFE. En outre, les dix plus grandes entreprises de l’indice représentaient 29 % du rendement total, avec des performances uniformément réparties.

En revanche, aux États-Unis, c’est l’IA qui a dominé. Les contributeurs aux rendements ont donc été très différents. Fin octobre 2025, les semi-conducteurs, les médias et services interactifs et les logiciels étaient les principaux contributeurs à la performance pour l’indice MSCI US. La performance a été concentrée dans une poignée d’entreprises, les dix plus grandes entreprises aux États-Unis étant responsables de près de 60 % du rendement total. Le marché a progressé de 20 % aux États-Unis, mais sa composition était très différente de celle des autres marchés.

La qualité américaine n’a pas été particulièrement performante cette année, mais elle a beaucoup souffert dans le reste du monde. Les « banks and tanks » ne représentent pas des entreprises de grande qualité. Voilà des décennies que ces industries connaissent de faibles rendements et le secteur bancaire européen, en particulier, est accaparé par des surcapacités qui ne se sont jamais consolidées après la crise de 2008. Il est impossible de déplacer les risques au-delà des frontières nationales, car le prêteur en dernier ressort est soutenu par les contribuables nationaux, et la restructuration et la déréglementation du rapport Draghi n’ont jamais vraiment été concrétisées. Les entreprises de qualité ont rencontré des difficultés cette année, et ce sont même les titres de qualité inférieure qui ont en réalité obtenu de meilleurs résultats.

La valeur a particulièrement bien fonctionné en Europe et particulièrement mal aux États-Unis. Les États-Unis ont été fortement guidés par l’anti-valeur, les investisseurs se tournant vers des thèmes d’avenir, alors que pour le reste du monde, le thème « banks and tanks » a été beaucoup plus axé sur le court terme.

La situation a donné naissance à un vent contraire en termes de philosophie d’investissement pour les gestionnaires actifs et à long terme, comme nous, qui se concentrent sur les entreprises de qualité bénéficiant de valorisations attrayantes.

Aux États-Unis, on trouve beaucoup d’entreprises de qualité, mais moins de valorisations attractives. Hors des États-Unis, on trouve des valorisations attractives, mais pas autant d’entreprises de qualité. Nous avons été témoins d’une bifurcation sur le marché cette année. Pour ce qui est de notre positionnement, nous évitons les entreprises les plus chères et, comme toujours, nous sommes sélectifs dans notre approche.

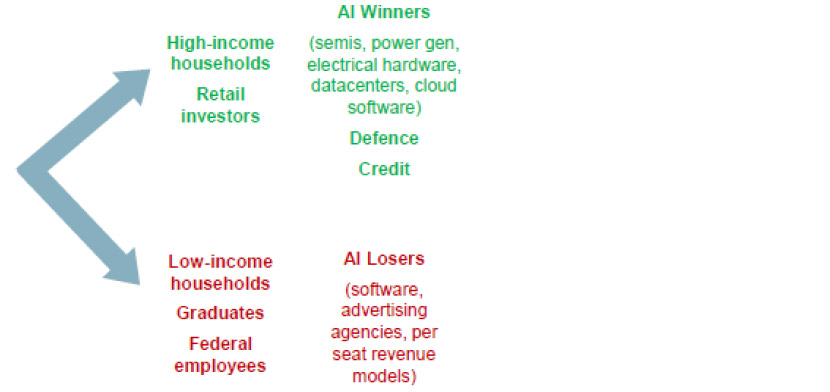

Le concept d’économie en K veut qu’aux États-Unis, les gens qui ont de l’argent vont bien, alors que ceux qui n’en ont pas sont en difficulté. Ceux qui ont de l’argent sont très actifs sur le marché à l’heure actuelle, alors que ceux qui n’en ont pas, comme les diplômés et les jeunes consommateurs, ne participent pas. Nous observons la même bifurcation en forme en K sur le marché lui-même, entre les gagnants et les perdants de l’IA. La situation est différente de la fin d’année 2024. Il y a un an, les « Magnificent 7 » étaient le grand thème à suivre. Aujourd’hui, le marché est guidé par l’IA, et nous voyons une distinction entre ceux qui sont voués à réussir dans ce nouvel environnement et ceux qui ont peu de chances de succès.

Du côté des investisseurs, dans le contexte actuel, il convient de veiller à ce que les portefeuilles soient bien équilibrés. Cela signifie qu’il faut faire preuve d’une bonne hygiène de portefeuille : prendre des bénéfices dans certaines des entreprises qui se portent particulièrement bien au sommet du classement, mais aussi ne pas ignorer certaines entreprises un peu à la traîne dont les fondamentaux sont solides et qui offrent actuellement une valeur relative attractive.

Source : équipe Actions mondiales de RBC, au 31 octobre 2025.

Sauf indication contraire, toutes les données proviennent de Bloomberg.

Abonnez-vous dès à présent pour recevoir directement dans votre boîte mail les dernières perspectives de nos experts sur l’économie et l’investissement.

This document is a marketing communication and it may be produced and issued by the following entities: in the European Economic Area (EEA), by BlueBay Funds Management Company S.A. (BBFM S.A.), which is regulated by the Commission de Surveillance du Secteur Financier (CSSF). In Germany, Italy, Spain and Netherlands the BBFM S.A is operating under a branch passport pursuant to the Undertakings for Collective Investment in Transferable Securities Directive (2009/65/EC) and the Alternative Investment Fund Managers Directive (2011/61/EU). In the United Kingdom (UK) by RBC Global Asset Management (UK) Limited (RBC GAM UK), which is authorised and regulated by the UK Financial Conduct Authority (FCA), registered with the US Securities and Exchange Commission (SEC) and a member of the National Futures Association (NFA) as authorised by the US Commodity Futures Trading Commission (CFTC). In Switzerland, by BlueBay Asset Management AG where the Representative and Paying Agent is BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich, Switzerland. The place of performance is at the registered office of the Representative. The courts at the registered office of the Swiss representative or at the registered office or place of residence of the investor shall have jurisdiction pertaining to claims in connection with the offering and/or advertising of shares in Switzerland. The Prospectus, the Key Investor Information Documents (KIIDs), the Packaged Retail and Insurance-based Investment Products - Key Information Documents (PRIIPs KID), where applicable, the Articles of Incorporation and any other document required, such as the Annual and Semi-Annual Reports, may be obtained free of charge from the Representative in Switzerland. In Japan, by BlueBay Asset Management International Limited which is registered with the Kanto Local Finance Bureau of Ministry of Finance, Japan. In Asia, by RBC Global Asset Management (Asia) Limited, which is registered with the Securities and Futures Commission (SFC) in Hong Kong. In Australia, RBC GAM UK is exempt from the requirement to hold an Australian financial services license under the Corporations Act in respect of financial services as it is regulated by the FCA under the laws of the UK which differ from Australian laws. In Canada, by RBC Global Asset Management Inc. (including PH&N Institutional) which is regulated by each provincial and territorial securities commission with which it is registered. RBC GAM UK is not registered under securities laws and is relying on the international dealer exemption under applicable provincial securities legislation, which permits RBC GAM UK to carry out certain specified dealer activities for those Canadian residents that qualify as "a Canadian permitted client”, as such term is defined under applicable securities legislation. In the United States, by RBC Global Asset Management (U.S.) Inc. ("RBC GAM-US"), an SEC registered investment adviser. The entities noted above are collectively referred to as “RBC BlueBay” within this document. The registrations and memberships noted should not be interpreted as an endorsement or approval of RBC BlueBay by the respective licensing or registering authorities. Not all products, services or investments described herein are available in all jurisdictions and some are available on a limited basis only, due to local regulatory and legal requirements.

This document is intended only for “Professional Clients” and “Eligible Counterparties” (as defined by the Markets in Financial Instruments Directive (“MiFID”) or the FCA); or in Switzerland for “Qualified Investors”, as defined in Article 10 of the Swiss Collective Investment Schemes Act and its implementing ordinance, or in the US by “Accredited Investors” (as defined in the Securities Act of 1933) or “Qualified Purchasers” (as defined in the Investment Company Act of 1940) as applicable and should not be relied upon by any other category of customer.

Unless otherwise stated, all data has been sourced by RBC BlueBay. To the best of RBC BlueBay’s knowledge and belief this document is true and accurate at the date hereof. RBC BlueBay makes no express or implied warranties or representations with respect to the information contained in this document and hereby expressly disclaim all warranties of accuracy, completeness or fitness for a particular purpose. Opinions and estimates constitute our judgment and are subject to change without notice. RBC BlueBay does not provide investment or other advice and nothing in this document constitutes any advice, nor should be interpreted as such. This document does not constitute an offer to sell or the solicitation of an offer to purchase any security or investment product in any jurisdiction and is for information purposes only.

No part of this document may be reproduced, redistributed or passed on, directly or indirectly, to any other person or published, in whole or in part, for any purpose in any manner without the prior written permission of RBC BlueBay. Copyright 2023 © RBC BlueBay. RBC Global Asset Management (RBC GAM) is the asset management division of Royal Bank of Canada (RBC) which includes RBC Global Asset Management (U.S.) Inc. (RBC GAM-US), RBC Global Asset Management Inc., RBC Global Asset Management (UK) Limited and RBC Global Asset Management (Asia) Limited, which are separate, but affiliated corporate entities. ® / Registered trademark(s) of Royal Bank of Canada and BlueBay Asset Management (Services) Ltd. Used under licence. BlueBay Funds Management Company S.A., registered office 4, Boulevard Royal L-2449 Luxembourg, company registered in Luxembourg number B88445. RBC Global Asset Management (UK) Limited, registered office 100 Bishopsgate, London EC2N 4AA, registered in England and Wales number 03647343. All rights reserved.

Abonnez-vous dès à présent pour recevoir directement dans votre boîte mail les dernières perspectives de nos experts sur l’économie et l’investissement.

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.