Malin Rosengren, gestionnaire de portefeuille investment grade, examine les risques budgétaires liés au « One Big Beautiful Bill Act » de Donald Trump et analyse les graves répercussions qu’un éventuel ralentissement économique américain pourrait avoir sur les ratios budgétaires et la trajectoire de la dette du pays.

Principaux enseignements

- L’histoire montre que les États-Unis ont peu de chances d’atteindre la croissance nominale moyenne de 6,9 % par an sur la période budgétaire de dix ans nécessaire pour stabiliser leur ratio dette/PIB tout en maintenant les déficits primaires fixés dans le « One Big Beautiful Bill Act » de Donald Trump.

- Le ralentissement de la croissance démographique américaine et la sortie des baby-boomers du marché du travail signifient qu’une forte croissance économique ne serait pas nécessairement en mesure de réduire le déficit dans les mêmes proportions : la croissance du principal poste de dépenses du gouvernement (les programmes sociaux) est vouée à dépasser structurellement ses recettes (recettes fiscales).

- Le risque de croissance sous-jacent touchant la viabilité de la dette américaine est nettement asymétrique et orienté à la baisse.

- Cela signifie que les pressions à la hausse sur la courbe des taux persisteront et que tout signe d’affaiblissement de la croissance devrait entraîner une forte pentification de la courbe.

Il faudrait que les États-Unis enregistrent une croissance annuelle moyenne de 6,9 % de leur PIB nominal sur l’horizon budgétaire de dix ans afin de pouvoir stabiliser leur ratio dette/PIB, tout en maintenant les déficits primaires fixés dans le « One Big Beautiful Bill Act » (OBBBA) de Trump. Un tel niveau de croissance n’a pas été atteint de manière régulière aux États-Unis au cours des quarante dernières années. De plus, lorsqu’une période de croissance nominale de ce niveau est enregistrée, elle est suivie d’un ralentissement marqué au cours des années suivantes (graphique 1). Cela signifie que la barre est déjà relativement haute en ce qui concerne une stabilisation de la croissance aux niveaux actuels, sans parler d’une performance supérieure permettant de commencer à « sortir » de la dette accumulée par le gouvernement.

Graphique 1 : Croissance nominale du PIB américain en glissement annuel

Source: Bloomberg, juillet 2025.

La démographie est également un facteur important à prendre en compte

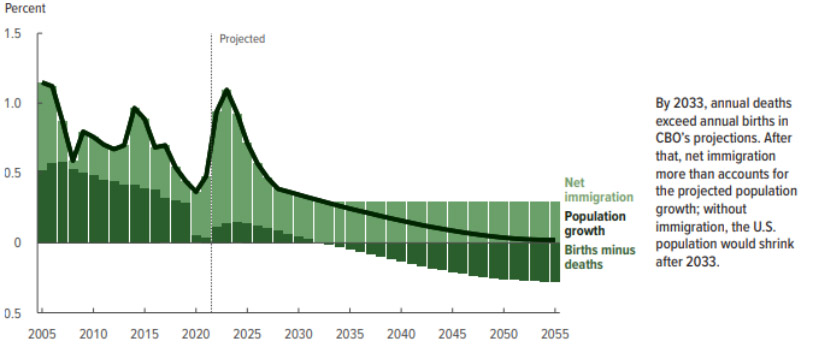

La croissance démographique est en baisse aux États-Unis. Les perspectives démographiques du Congressional Budget Office (CBO) pour 2025 prévoient que le taux de croissance naturel de la population deviendra négatif d’ici 2033, c’est-à-dire que le nombre annuel de décès dépassera le nombre annuel de naissances (graphique 2). À cette date, la population américaine devrait commencer à diminuer sans croissance nette de l’immigration. Il s’agit là d’un contrepoids structurel important pour toute croissance future du PIB potentiel aux États-Unis, en particulier dans le contexte des politiques anti-immigration strictes de Donald Trump.

Graphique 2 : Croissance démographique et facteurs contributif

Source: The Demographic Outlook (2025-2055).

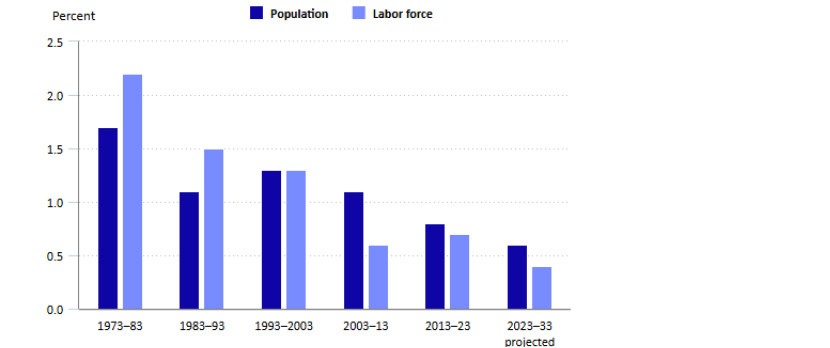

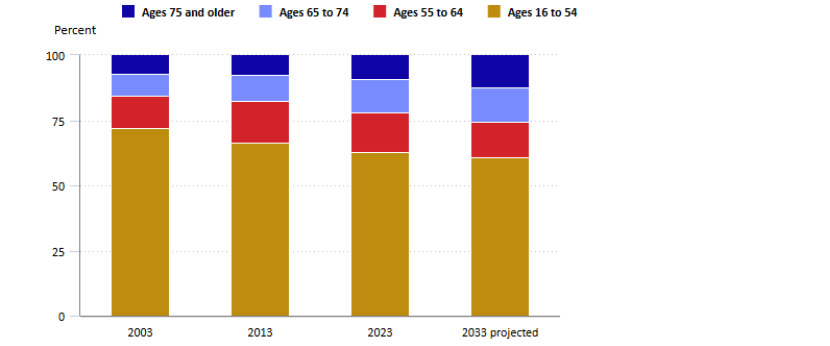

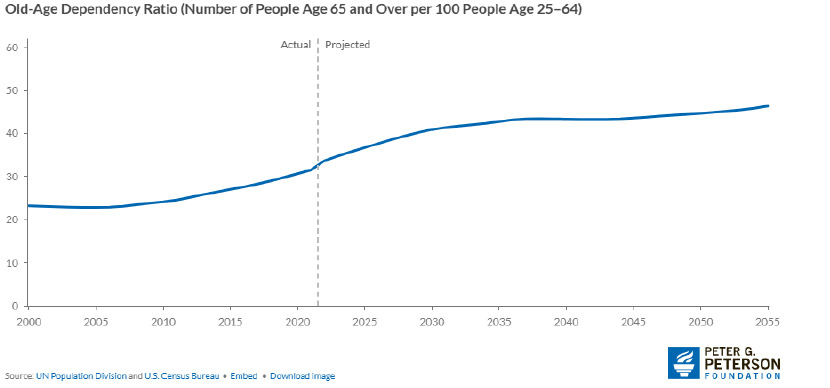

La croissance de la population active devrait ralentir encore plus que la croissance démographique au cours de la prochaine décennie, à mesure que les baby-boomers prendront leur retraite (graphiques 3 et 4). Le vieillissement structurel de la population implique une base de recettes potentielles (recettes fiscales) plus faible et des dépenses obligatoires (programmes sociaux) plus importantes. En d’autres termes, une forte croissance économique ne sera pas nécessairement en mesure de réduire le déficit dans les mêmes proportions, car la croissance du principal poste de dépenses de l’État dépassera structurellement sa base de recettes. En effet, le taux de dépendance, c’est-à-dire le nombre de personnes ayant atteint l’âge de la retraite pour 100 personnes en âge de travailler, devrait passer de 35,8 en 2024 à 42,0 en 2032, année où la sécurité sociale devrait atteindre le seuil d’insolvabilité (graphique 5).

Graphique 3 : Croissance de la population et de la population active, taux annuels moyens cumulés sur 10 ans, pour certaines périodes et projections pour 2023-2033

Source: Bureau des statistiques de l’emploi des États-Unis – Revue mensuelle de l’emploi.

Graphique 4 : Pourcentage de chaque tranche d’âge au sein de la population totale, 2003, 2013, 2023 et projections pour 2033

Source: Bureau des statistiques de l’emploi des États-Unis – Revue mensuelle de l’emploi.

Graphique 5 : Le rapport entre le nombre de personnes âgées et celui des personnes en âge de travailler devrait augmenter de 26 % au cours des 30 prochaines années

Source: U.S. Population Growth Is Slowing Down — Here’s What That Means for the Federal Budget.

Aucune marge d’erreur – le véritable risque asymétrique

L’OBBBA de Donald Trump vise un déficit budgétaire annuel de 6,5 à 7,0 % du PIB au cours des dix prochaines années, en misant sur une croissance exceptionnelle supérieure à la tendance annuelle pendant cette période. Mais que se passera-t-il si la croissance ralentit ?

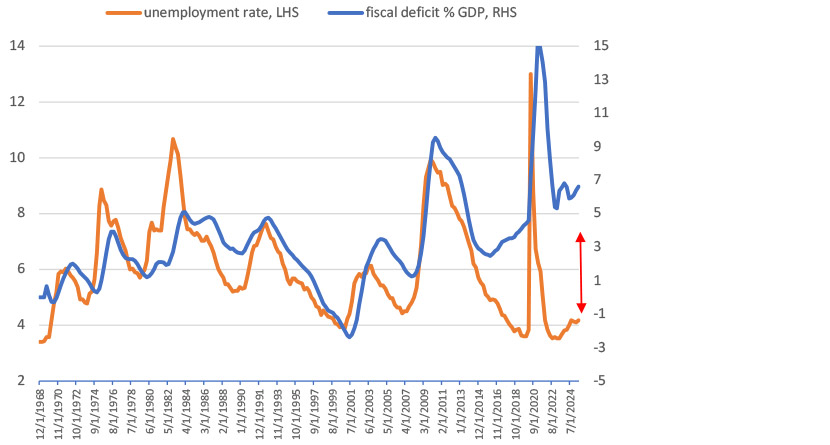

Au cours des 40 dernières années, les stabilisateurs automatiques ont représenté en moyenne -0,8 point de pourcentage du PIB potentiel les années où la croissance du PIB a été inférieure aux prévisions, selon les données du CBO. Un tel effet porterait déjà le déficit primaire aux alentours de 4 % du PIB, et ce, sans aucune modification du budget ni mesures de dépenses supplémentaires. C’est là que réside le véritable danger : le degré de procyclicité de la situation budgétaire américaine. Avec un déficit budgétaire proche de 7 % du PIB, alors même que l’économie serait forte et que le chômage serait faible, le moindre ralentissement économique risquerait de faire exploser le budget et de limiter la marge de manœuvre en matière de réaction (graphique 6). La politique budgétaire ne dispose d’aucune marge d’erreur pour intervenir et stimuler l’économie en cas de faiblesse.

La situation budgétaire des États-Unis dispose d’une exposition à la performance de la croissance économique, mais le risque lié à cette exposition est asymétrique et fortement orienté à la baisse. Si l’on intègre déjà une croissance supérieure à la tendance dans les chiffres budgétaires, ce qui se traduit par une surperformance budgétaire moins importante par rapport aux objectifs, toute sous-performance économique aurait des implications graves sur les ratios budgétaires et la trajectoire de la dette américaine.

Il est certes possible d’avancer des arguments en faveur des gains potentiels liés à l’essor de l’IA, source de gains de productivité, et aux efforts de déréglementation aux États-Unis, mais ceux-ci ont sans doute déjà été pris en compte dans les hypothèses de croissance qui sous-tendent le budget.

À ce stade, la meilleure décision que Donald Trump puisse prendre en matière de politique budgétaire serait d’éviter un TACO (ou « Trump Always Chickens Out », Trump se dégonfle toujours) sur les droits de douane et de veiller à ce que ces recettes supplémentaires soient suffisamment importantes pour avoir un impact significatif. Dans l’état actuel des choses, si les droits de douane perçus en juin sont annualisés, cela représenterait 245 milliards de dollars, soit environ 1 % du PIB, de recettes supplémentaires au budget. Bien que j’aie pris en compte cette augmentation des recettes dans les estimations budgétaires, toute hausse des droits de douane à partir de maintenant serait encore bénéfique pour les perspectives budgétaires.

Graphique 6 : Degré de procyclicité de la politique budgétaire

Source: Bloomberg, juillet 2025.

Qu’est-ce que cela signifie pour les marchés

Le marché semble avoir ignoré les risques budgétaires liés à l’adoption de l’OBBBA de Donald Trump, car beaucoup estiment que les États-Unis peuvent facilement sortir de leur dilemme budgétaire. Je ne partage pas cet avis. Le risque de croissance sous-jacent lié à la viabilité de la dette américaine est nettement asymétrique et orienté à la baisse. Cela implique que les pressions à la hausse sur la courbe des taux persisteront et que tout signe de ralentissement de la croissance devrait entraîner une forte pentification de la courbe. Nous continuons à privilégier les titres qui profitent d’un redressement de la courbe à 2s/30s et misons sur une courbe approchant les 200 pb.

Sauf indication contraire, toutes les données proviennent de Bloomberg.