Marc Stacey, gestionnaire de portefeuille senior pour le crédit investment grade, explique comment les inefficacités structurelles sont à l’origine d’opportunités intéressantes pour le crédit financier européen.

Principaux enseignements

- Les banques européennes comptent aujourd’hui parmi les plus capitalisées et les plus rentables du monde, mais bon nombre de leurs obligations continuent de se négocier à une décote significative.

- Les caractéristiques structurelles introduites après la crise financière de 2008 ont entraîné des inefficacités persistantes sur ce marché.

- La combinaison d’une qualité de crédit élevée et de rendements élevés constitue aujourd’hui l’une des opportunités les plus attrayantes du crédit européen.

Plus de quinze ans après la crise financière mondiale, le crédit financier européen reste profondément désavantagé et encore éclipsé, sans doute, par l’héritage d’une époque que la plupart des investisseurs préfèrent oublier. Pourtant, les fondamentaux du secteur ont été transformés. Aujourd’hui, les banques européennes sont bien capitalisées, de plus en plus rentables et loin des fragilités du passé. Un décalage est apparu entre la perception et la valorisation. Pour les investisseurs actifs, cette disparité représente une opportunité.

Les fondamentaux : aussi solides que jamais

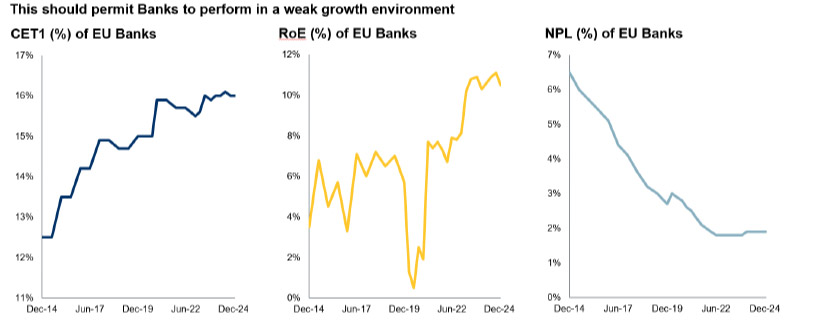

Selon la plupart des critères habituels, les banques européennes sont en bonne santé. Comme le montre le graphique ci-dessous, les fonds propres de base (CET1, core equity capital tier 1) dans l’ensemble du secteur dépassent désormais les 16 %, un niveau qui offre une protection efficace contre les chocs macroéconomiques et les fluctuations de crédit individuelles. La rentabilité s’est également améliorée de manière significative, le rendement des fonds propres des banques européennes dépassant désormais 10 %, soit un niveau supérieur à celui de leurs homologues américaines pour la première fois depuis de nombreuses années. Cette reprise a été soutenue par l’amélioration des marges d’intérêt nettes et une approche plus disciplinée de la gestion des prêts et du bilan.

Fait peut-être plus notable, les taux de prêts non productifs (NPL, non-performing loan) sont tombés à environ 2 %, ce qui témoigne clairement d’une amélioration de la qualité des actifs dans l’ensemble du secteur. Alors que la conjoncture macroéconomique est devenue plus incertaine ces derniers mois, le système bancaire semble bien équipé pour faire face à un contexte de croissance plus faible grâce à des capitaux solides, de meilleurs résultats et des portefeuilles de prêts plus sains.

Source: ABE, 31 décembre 2024.

Les banques européennes d’aujourd’hui présentent des caractéristiques beaucoup plus stables, presque utilitaires, que les prêteurs sous-capitalisés et moins disciplinés qu’elles étaient et dont les faiblesses ont été mises en évidence pendant la crise financière. Pourtant, malgré ces progrès, les valorisations ont tardé à suivre le mouvement. Sur les marchés boursiers, le secteur se négocie toujours avec un ratio cours/bénéfices proche de ses plus bas niveaux historiques, signe que, même après des années de réforme, les perceptions héritées du passé continuent de lui faire de l’ombre.

Ce scepticisme se reflète également sur les marchés obligataires, où de nombreux titres émis par des banques européennes offrent des rendements qui semblent totalement déconnectés de la qualité sous-jacente du crédit. Dans les faits, les investisseurs sont récompensés par une prime importante pour leur exposition à ce qui correspond souvent à des titres de qualité investment grade avec des fondamentaux solides.

Erreurs de valorisation structurelles

Cependant, pour les obligations, la déconnexion n’est pas seulement causée par le sentiment. Elle est aggravée par des inefficacités structurelles, dont les racines remontent à la crise financière elle-même. À la suite de cette dernière, les régulateurs ont revu les structures de capital des banques européennes, en introduisant de nouveaux instruments comme les obligations AT1 (Additionnal Tier 1) et les obligations convertibles conditionnelles (CoCo), afin de mieux absorber les pertes et de réduire les risques pour les contribuables en cas de faillite. Ces instruments représentent aujourd’hui une part importante de l’encours de la dette bancaire et ils sont généralement émis par de grandes institutions bien capitalisées et soumises à une surveillance réglementaire stricte.

Pourtant, malgré leurs caractéristiques qualitatives évidentes, bon nombre de ces titres sont exclus des indices obligataires traditionnels. Ils ne correspondent pas aux paramètres de l’indice en raison de leur structure hybride et de caractéristiques contractuelles réglementaires conçues pour leur conférer une robustesse supplémentaire, comme le calendrier des opérations d’appel ou le seuil de déclenchement de l’absorption des pertes. Cette exclusion a une incidence importante. Cela signifie que ces obligations ne sont pas prises en compte par les stratégies d’investissement passives, qui représentent désormais une part importante et croissante des flux obligataires mondiaux.

C’est ainsi que s’est développée une inefficacité structurelle du marché. Ces obligations fondamentalement saines, souvent émises par des banques championnes nationales, peuvent être négociées à décote simplement parce qu’elles sont hors d’atteinte de la demande induite par l’indice.

Qualité investment grade et rendement élevé

L’opportunité qui résulte de cette situation est manifeste. Les portefeuilles qui ciblent cette partie du marché peuvent combiner un crédit de qualité investment grade et des rendements plus souvent associés au segment du haut rendement.

Ce type de profil (des fondamentaux de crédit solides associés à un rendement aussi attrayant) est rare sur les marchés obligataires mondiaux et difficile à reproduire ailleurs sans prendre de risques supplémentaires.

Tant que cette erreur structurelle de valorisation persiste, cette partie du marché européen du crédit financier semble exceptionnellement bien placée pour offrir des rendements ajustés au risque attractifs, et ce, en particulier pour les investisseurs actifs disposant de la flexibilité nécessaire pour tirer parti des inefficacités que les stratégies indexées ne peuvent pas atteindre.

À une époque où de nombreux marchés semblent pleinement valorisés, le crédit financier européen se distingue, non seulement par l’amélioration de ses fondamentaux, mais aussi par un vent favorable structurel durable qui reste fermement en place. Pour les investisseurs désireux s’aventurer au-delà des indices de référence, c’est une partie du marché qui continue d’offrir un potentiel attractif, pour lequel une expertise spécialisée est nécessaire.