Neil Mehta, gestionnaire de portefeuille, assemble pour nous le puzzle des marchés macroéconomiques et obligataires européens.

1. La bataille interne de la Banque centrale européenne (BCE) entre partisans de la souplesse et défenseurs de la prudence devrait entraîner une nouvelle baisse des taux au premier trimestre 2026

La situation actuelle : lors de la dernière réunion de la BCE, la présidente Christine Lagarde a réaffirmé l’orientation politique actuelle en déclarant que « le processus de désinflation est terminé ». Elle a souligné la résilience de l’économie intérieure de la zone, la solidité du marché du travail et les perspectives de risque plus équilibrées.

Les faits : tout signe de mollesse économique, en particulier sur le front des prix, pourrait encourager les adeptes de l’assouplissement à pousser davantage en ce sens.

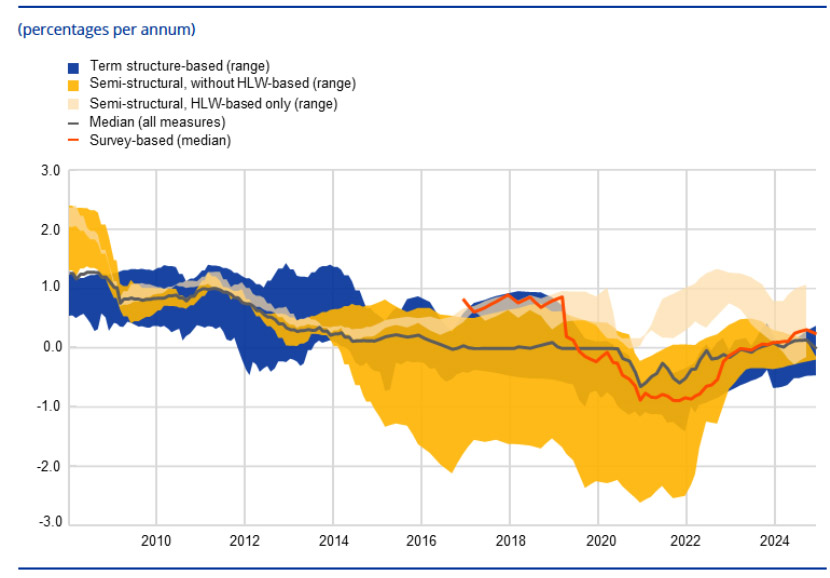

Les chiffres : les estimations actuelles du taux d’intérêt neutre (r*) vont de 1,75 % à 2,25 %. Les projections des analystes de la BCE fixent l’inflation à 1,9 % d’ici 2027. La croissance des salaires devrait atteindre 4,6 % en 2024 et 3,2 % en 2025, sur la base d’une couverture de 47,9 %.

Les conséquences : une nouvelle réduction de 25 pb au début de l’année prochaine est réalisable sans s’écarter d’une politique « neutre ».

Taux d’intérêt réels naturels dans la zone euro

Source : BCE, septembre 2025.

Source : BCE, septembre 2025.

2. Les économistes partagent l’idée que l’Allemagne, et plus largement l’Europe, entre dans une phase d’expansion structurelle, même si quelques obstacles barrent encore sa route

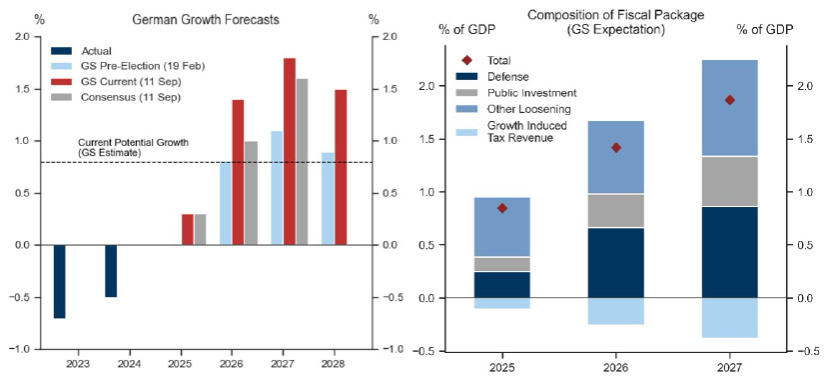

Les arguments : Goldman Sachs reste optimiste quant aux perspectives économiques de l’Allemagne, projetant une croissance du PIB supérieure d’environ 0,5 point aux prévisions consensuelles.

La vue d’ensemble : les luttes politiques internes, les vents contraires du commerce mondial, les coûts énergétiques élevés et le sous-investissement dans les secteurs de haute technologie continuent de peser sur la dynamique. Toutefois, la trajectoire générale reste à la hausse.

Le contexte : l’effort de réarmement de l’Allemagne devrait apporter des bénéfices significatifs à l’industrie européenne. Sur le plan intérieur, les efforts visant à améliorer les chaînes d’approvisionnement et les infrastructures devraient renforcer le potentiel de croissance à long terme.

La prochaine étape : la transformation structurelle de l’Europe en est encore à ses débuts. Le premier audit exhaustif des recommandations du rapport Draghi révèle que les progrès ont été limités : seulement 11,2 % des 383 recommandations ont été intégralement mises en œuvre, et ce pourcentage s’élève à 31,4 % si l’on tient compte des mises en œuvre partielles. La plupart sont encore des travaux en cours.

Prévisions de croissance et mesures budgétaires allemandes

Source: Goldman Sachs, septembre 2025.

Source: Goldman Sachs, septembre 2025.

3. Nous estimons la juste valeur des spreads OAT à environ 85 pb par rapport aux obligations allemandes, bien que le risque d’un dépassement significatif demeure

La situation actuelle : le gonflement du déficit budgétaire de la France, conséquence persistante de la pandémie, souligne l’incapacité des gouvernements successifs à maîtriser les dépenses dans un contexte de faible croissance économique. Comme ses prédécesseurs, le nouveau Premier ministre doit faire face à une tâche redoutable pour adopter un budget.

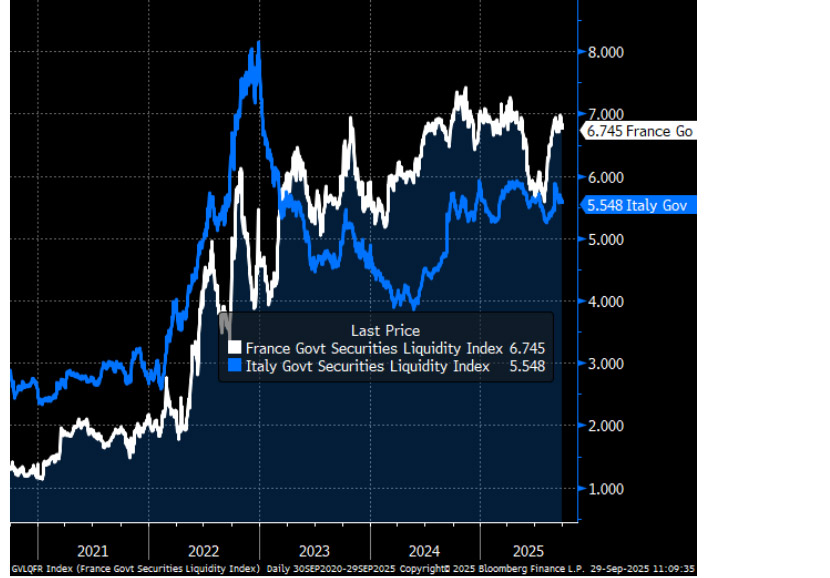

Les faits : l’incertitude politique et l’impasse incitent souvent les marchés à fixer les prix tenant compte des pires scénarios. Dans de tels moments, la baisse de la liquidité peut amplifier la situation, entraînant une montée en flèche des spreads dans un cycle d’auto-renforcement.

Les enjeux : les marchés ont tendance à négocier contre des positions, entraînant des surestimations de spreads. Pour les investisseurs, les meilleures opportunités d’alpha apparaissent généralement lorsque ces tendances commencent à s’inverser.

Les conséquences : un cadre solide pour évaluer la juste valeur à moyen et long terme est essentiel et offre un point d’ancrage fiable pour les décisions d’investissement en période de volatilité.

Indice Bloomberg Euro Government Liquidity

Source: Bloomberg, septembre 2025.

Source: Bloomberg, septembre 2025.

4. La France a brouillé la frontière autrefois claire entre le semi-noyau et la périphérie de la zone euro

La vue d’ensemble : la trajectoire budgétaire de la France a été unique en son genre, les spreads obligataires se creusant pour revenir aux niveaux de 2024. Voilà qui contraste nettement avec la zone euro dans son ensemble, où les spreads des obligations d’État se sont resserrés ces dernières semaines. Les BTP italiens à 10 ans, autrefois considérés comme des actifs plus risqués, ont atteint des niveaux sans précédent depuis 2008.

La situation actuelle : la périphérie de la zone euro, autrefois définie par un endettement élevé, une montée en flèche du chômage, une instabilité politique et des relations tendues avec Bruxelles, a connu une transformation spectaculaire.

Les faits : sous Giorgia Meloni, l’Italie est parvenue à plus de stabilité et de direction. La Grèce a considérablement allégé son endettement et retrouvé son statut d’investisseur. L’Espagne est devenue l’une des grandes économies d’Europe à la croissance la plus rapide, tandis que l’Irlande a renforcé ses liens avec l’UE après le Brexit.

Les implications : le clivage traditionnel entre le cœur et la périphérie est moins clair et pertinent que jamais, les spreads obligataires souverains les plus larges et les plus serrés de la zone euro étant désormais séparés par seulement 60 pb.

5. La courbe des gilts britanniques est façonnée par une dynamique étonnamment claire

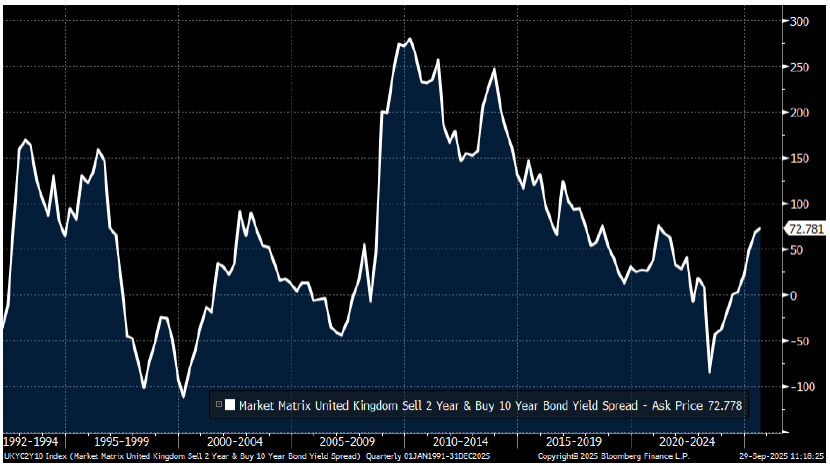

Le cadre : l’équilibre à long terme du marché des gilts est précaire, avec des risques croissants liés à l’inflation et aux dépenses publiques.

Les faits : tout faux pas dans le contrôle de l’inflation ou dans le maintien de la discipline budgétaire pourrait faire passer les rendements à long terme au-dessus de 6 %, ce qui mènerait à une pentification considérable de la courbe.

Les implications : pour les investisseurs, l’extrémité courte de la courbe peut représenter une option plus sûre. Le gouverneur de la BoE reste catégorique, la prochaine étape reste de procéder à une nouvelle baisse des taux directeurs, tout en gardant à l’œil un marché du travail incertain.

Les conséquences : le marché prévoit une réduction de taux supplémentaire au cours des cinq prochaines réunions du comité de la BoE. Comme nous l’avons vu par le passé, ces évolutions extrêmes des cours ne durent pas très longtemps.

Courbe des gilts 2s10

Source: Bloomberg, septembre 2025.

Source: Bloomberg, septembre 2025.

Sauf mention contraire, toutes les données sont tirées de Bloomberg et valables en septembre 2025.