Neil Mehta, gestionnaire de portefeuille, assemble pour nous le puzzle des marchés macroéconomiques et obligataires européens.

1. La prochaine baisse des taux d’intérêt de la BCE interviendra plus tôt que prévu par les marchés

Le contexte : la BCE est largement satisfaite de sa politique actuelle, l’inflation se situant au-dessus de 2 % et le risque de surchauffe économique demeurant faible.

Les chiffres : les marchés n’intègrent pas ou peu un scénario de baisse de taux au cours des quatre prochaines réunions de la BCE – avec à peine 8 points de base pris en compte.

La situation actuelle : la BCE opère en mode « gestion des risques », ce qui signifie que tout signe de risques de baisse significative de la croissance pourrait déclencher une réévaluation rapide des anticipations des marchés.

Les arguments : certains responsables politiques soutiennent qu’une projection d’inflation inférieure à 2 % en 2028, lors de la réunion de décembre, pourrait justifier la réouverture des discussions sur la réduction des taux.

Les conséquences : ce n’est pas le scénario de base, mais si l’inflation, tirée par les salaires, continue de ralentir et que la croissance déçoit, ne soyez pas surpris si le débat sur la baisse des taux s’intensifie à nouveau.

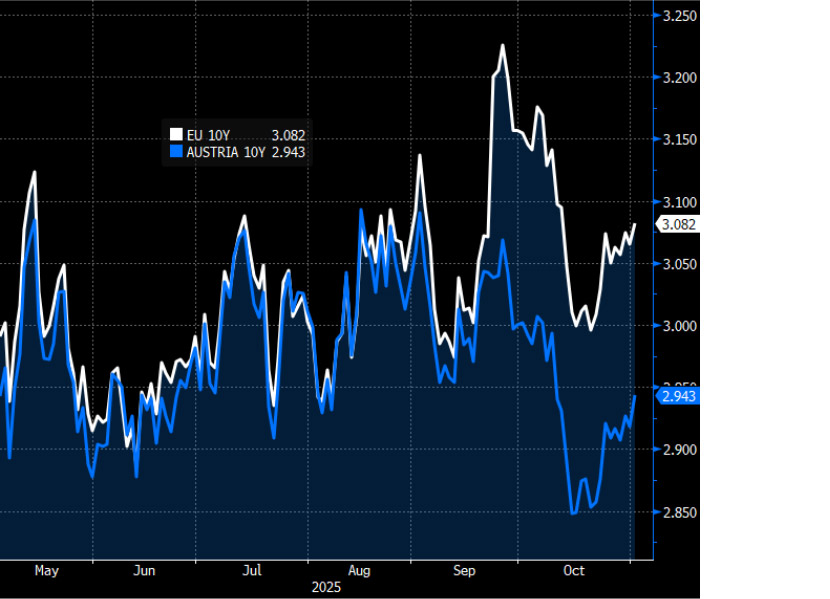

2. Les obligations de l’UE notées AAA devraient se négocier sur un marché plus étroit dans ce contexte de risque positif

La vue d’ensemble : la solvabilité de la zone euro s’améliore globalement, sous l’impulsion des hausses de notation (Espagne, Italie, Grèce) qui ont dépassé les baisses de notation (France, Belgique) au cours des derniers trimestres..

Les chiffres : les obligations génériques de l’UE à 10 ans se négocient en « milieu du peloton » par rapport aux pairs, avec un rendement de 3,1 %, malgré une note supérieure.

Le contexte : les émissions resteront relativement élevées, mais le lancement des contrats à terme sur obligations de l’UE constitue une étape importante dans le renforcement de la liquidité, créant ainsi un environnement favorable aux obligations de l’UE.

La prochaine étape : attendez-vous à une plus grande convergence du crédit. En retour, les titres supranationaux forts comme ceux de l’UE convergeront avec les plus grands noms de la région, comme l’Autriche.

Rendement UE/Autriche à 10 ans

Source : Bloomberg, au 3 novembre 2025.

3. Les taux suédois continueront de subir des pressions à la hausse et la relance budgétaire devrait contribuer à une croissance supérieure en 2026

La vue d’ensemble : les perspectives économiques de la Suède s’améliorent, avec des taux plus faibles, un sentiment plus favorable et un glissement vers une politique budgétaire expansionniste censée stimuler la croissance.

Les détails : l’indicateur du climat économique (ESI) a grimpé en octobre, dépassant les niveaux normaux pour la première fois depuis mi-2022. La confiance du commerce de détail est également proche de sommets historiques.

Le contexte : la Suède s’éloigne d’années d’austérité, avec une politique budgétaire très expansionniste en 2026. JPMorgan estime une poussée budgétaire de 0,7 % pour 2026, sur la base des multiplicateurs de postes budgétaires.

Les conséquences : le changement de politique de la Suède et l’amélioration du sentiment annoncent des perspectives favorables, positionnant le pays pour une croissance plus forte en 2026, ce dont les responsables politiques de la Riksbank seront pleinement conscients.

Confiance des entreprises suédoises (confiance NIER, secteurs nationaux)

Source : SEB, novembre 2025.

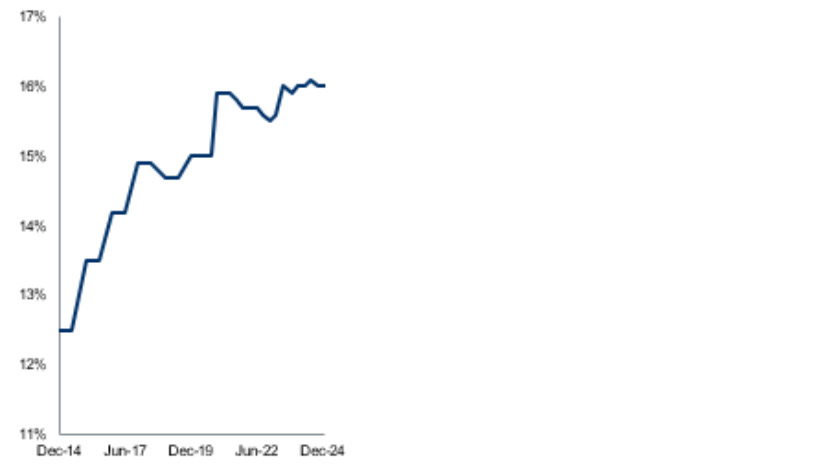

4. Dans un environnement riche en valorisations, les obligations convertibles conditionnelles offrent encore des rendements potentiels sains

La vue d’ensemble : les spreads de crédit au comptant sont à leur plus bas niveau sur plusieurs années, ce qui n’a rien d’exceptionnel à première vue.

Les détails : si les spreads globaux peuvent sembler peu attrayants, des secteurs tels que les banques européennes aux fondamentaux solides et aux métriques en cours d’amélioration offrent des opportunités intéressantes de positionnement sélectif.

Les chiffres : nous avons vu les ratios CET1 passer de 12,5 % en 2014 à 16 % aujourd’hui. Les retours sur investissement sont passés de 4 % à 10 %, tandis que les prêts non productifs ont chuté de façon significative, passant de 6,5 % à 2 % au cours de la même période.

Le contexte : le secteur a bénéficié de la normalisation des taux d’intérêt, ce qui a entraîné une hausse de 70 % de la rentabilité.

Les conséquences : les investisseurs devraient regarder au-delà des spreads des titres pour identifier des secteurs résilients, tels que les banques européennes, qui peuvent offrir de bons rendements dans le contexte actuel.

CET1 (%) des banques de l’UE

Source : RBC GMA, décembre 2024.

5. Avec de meilleurs chiffres d’inflation, la livre est le meilleur débouché dans le budget britannique élevé à venir

La vue d’ensemble : Au Royaume-Uni, les gilts 10 ans ont obtenu de bons résultats récemment, soutenus par des données plus modérées sur les salaires et l’inflation, ainsi que par des signaux de la part du gouvernement sur l’allégement potentiel des coûts énergétiques.

Le contexte : les annonces de politiques budgétaires potentielles qui arrivent actuellement au compte-goutte, y compris des hausses d’impôts pour les plus riches, ont mis la livre sterling sous pression, en raison de craintes concernant les répercussions sur la croissance.

Les enjeux : le gouvernement travailliste doit faire la différence entre réunir suffisamment d’argent pour équilibrer les comptes et procéder à des augmentations d’impôts assez modérées pour être digérées sans impact négatif sur la croissance.

Les conséquences : l’inflation globale s’est améliorée, mais reste de 3,8 % (4,7 % pour les services), soit près du double de l’objectif de la Banque d’Angleterre. Pendant ce temps, la croissance chancelle et doit être relancée. Force est de constater que la stagflation menace.

IPC des services au Royaume-Uni

Source : Bloomberg, au 3 novembre 2025.

Sauf mention contraire, toutes les données sont tirées de Bloomberg et valables en octobre 2025.