Neil Mehta, gestionnaire de portefeuille, assemble pour nous le puzzle des marchés macroéconomiques et obligataires européens.

1. La BCE s’est prononcée en faveur d’une réduction lors de la réunion de juin, mais il y a de moins en moins de raisons pour de nouvelles baisses.

La situation actuelle : les derniers procès-verbaux de la BCE ont clairement indiqué que « les forces désinflationnistes étaient susceptibles de dominer à court terme » en raison de l’incertitude autour des droits de douane, de la baisse des prix de l’énergie et du renforcement de l’euro au cours des derniers mois.

Les faits : les dernières anticipations des consommateurs en matière d’inflation à un an sont passées à 3,1 %, contre 2,9 % le mois précédent.

Les implications : la BCE est pleinement consciente des erreurs commises dans le passé, comme l’a souligné Isabel Schnabel, membre de son directoire : « Les recherches menées dès les premiers jours de la pandémie ont montré que la plupart des consommateurs prédisaient une hausse des prix en raison de la pandémie, contrairement à ce que pensaient les analystes professionnels à l’époque ».

Les conséquences : les perspectives d’inflation à moyen terme sont plutôt « ambiguës », pour paraphraser Klaas Knot, membre de la BCE. Parfois, le meilleur choix en matière de politique est de ne rien faire et d’attendre patiemment.

Prévisions d’IPC à 1 an au mois d’avril pour la zone euro

Source : Bloomberg, avril 2025.

2. Malgré la hausse des droits de douane entre les États-Unis et l’UE, les perspectives de croissance pour l’Europe s’améliorent.

Le cadre : les investisseurs doivent se demander à quoi ressemblera l’Europe dans 12 à 18 mois.

Les chiffres : les prévisions de printemps de l’UE annoncent une accélération de la croissance en 2026, passant de 1,1 % cette année à 1,5 %.

Le contexte : les dépenses d’infrastructure et de défense devraient augmenter (L’OTAN fait même pression pour un engagement de dépenses à hauteur de 5 % du PIB) et les ressources existantes, telles que la Facilité pour la reprise et la résilience, étable pendant la pandémie, n’ont pas encore été pleinement mobilisées. Dans le même temps, le taux de chômage ayant atteint un niveau historiquement bas, les consommateurs devraient rester dynamiques.

Les conséquences : la plupart des risques pour l’économie européenne mis en évidence dans le dernier rapport de la BCE sur la stabilité financière étaient plus immédiats. Le tableau pourrait être très différent en 2026.

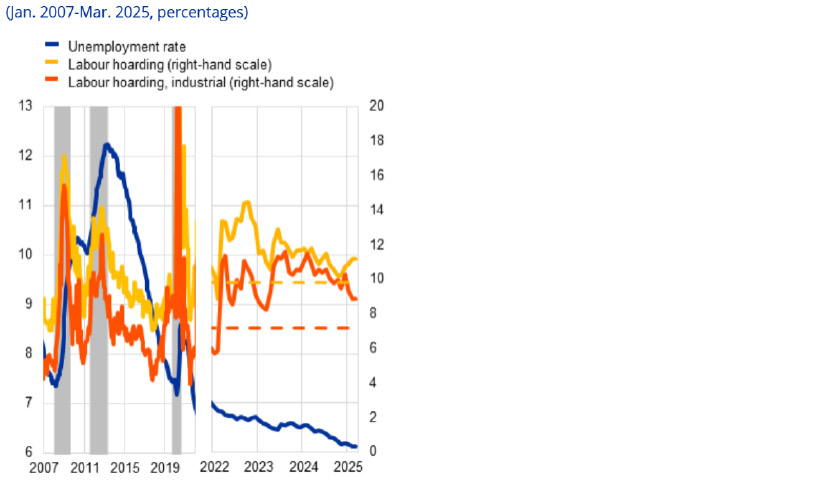

Marché du travail de l’UE

Source: FSR de la BCE, mai 20255.

3. Le second tour de l’élection présidentielle roumaine a été un autre exemple de la manière dont une analyse politique efficace peut orienter les investisseurs vers les bons résultats.

La rétrospective : au fil des ans, les investisseurs ont été induits en erreur dans de nombreux cas par des sondages (p. ex. pour le Brexit, les élections françaises et italiennes) qui les ont conduits à prendre des décisions conventionnelles erronées et coûteuses.

Le contexte : le premier tour des élections roumaines a suscité la surprise, et, avant le second tour, les marchés n’ont pas tardé à extrapoler une victoire d’extrême droite.

Les enjeux : la compréhension des tendances politiques européennes, l’utilisation d’autres sources de données et d’informations et l’expérience dans la gestion des subtilités du scrutin (la participation a été un facteur important) contribuent à brosser un tableau plus complet à l’approche d’élections serrées.

La situation actuelle : le candidat centriste, Nicușor Dan, a remporté les élections bien que les marchés des paris (et financiers) lui aient donné des chances de victoire d’environ 30 % au lendemain du premier tour.

Probabilité des paris pour la présidence

Source: Polymarket.com

4. Le marché obligataire islandais connaît une reprise discrète.

La situation actuelle : la participation étrangère est en hausse, le chiffre d’affaires est en hausse et le bureau de gestion de la dette n’a cessé de relever la courbe des rendements de la couronne islandaise ; des ICEGB arrivant à échéance en 2038 ont par exemple été émis il y a quelques mois.

Les chiffres : le taux directeur est de 7,5 %, le dernier taux d’inflation global tombant à 3,8 %. Les rendements obligataires à long terme sont supérieurs à 6,5 % et sont très attractifs pour les investisseurs dans un régime de change stable à faible volatilité.

Les conséquences : L’Islande attire les investissements à mesure qu’elle (ré)ouvre et développe ses marchés financiers, et nous espérons qu’elle sera l’une des économies les plus performantes d’Europe pour le reste de la décennie.

5. Le gouvernement britannique cède à la pression politique et les marchés sont en alerte pour toute augmentation des emprunts.

La situation actuelle : Les travaillistes accusent dix points de retard sur le Reform Party de Nigel Farage dans le dernier sondage et Kier Starmer et consorts ont besoin de retrouver les faveurs du public.

Les enjeux : les changements de politique proposés par le gouvernement exigent tous des capitaux supplémentaires, obtenus au moyen d’une augmentation des emprunts et/ou de la compression d’autres dépenses. Citons : possibilité de revenir sur les versements d’hiver pour les carburants ; augmentations supérieures à l’inflation pour le secteur public ; possibilité de démanteler le plafond des deux enfants pour les allocations familiales ; accord avec l’archipel des Chagos ; possible promesse à l’OTAN de relever les dépenses de défense à 5 %.

Les conséquences : les émissions brutes de gilts sont passées de 265 milliards GBP début 2024-25 à 309 milliards GBP lors de la dernière mise à jour. Le gouvernement agit de façon irresponsable sur le plan budgétaire à un moment où le secteur privé doit intensifier ses efforts et absorber les emprunts supplémentaires.

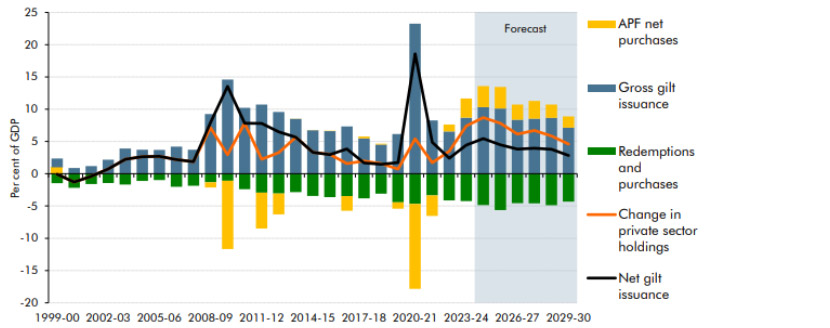

Émissions de gilts britanniques

Source: OBR, mars 2025.

Sauf mention contraire, toutes les données sont tirées de Bloomberg et valables en mai 2025.