Neil Mehta, gestionnaire de portefeuille, assemble pour nous le puzzle des marchés macroéconomiques et obligataires européens.

1. La BCE se félicite discrètement alors que les dirigeants des principales banques centrales se réunissent à Sintra pour le forum annuel de la BCE.

La situation actuelle : selon les dernières estimations de la BCE, l’inflation sous-jacente devrait atteindre l’objectif de 2 % en 2026. Les derniers chiffres de l’IPC allemand, qui s’établit à 2,0 % pour le mois de juin, ont rassuré sur le fait que l’inflation pourrait être maîtrisée.

Les faits : l’attention se porte désormais sur des défis plus larges tels que l’incertitude géopolitique, la démondialisation et l’intelligence artificielle, comme l’a souligné la dernière mise à jour de la stratégie de la BCE.

Les enjeux : ces discussions auront une incidence sur la stabilité économique de la zone euro et, par conséquent, sur les mesures de réaction de la BCE à long terme.

Les conséquences : les droits de douane, le commerce et la politique budgétaire domineront les discussions au cours des six à dix-huit prochains mois. Mais pour évoluer dans le macro-contexte européen, les investisseurs doivent également être attentifs aux changements structurels qui s’opèrent en coulisses.

2. L’Allemagne augmente ses emprunts, les marchés en prennent bonne note.

Le contexte général : le cadre budgétaire allemand vise à porter les principales dépenses de défense à 3,5 % du PIB d’ici 2029, à savoir une augmentation des dépenses annuelles de défense de 95 milliards EUR en 2025 à 162 milliards en 2029.

Les faits : avec son ratio d’endettement de 63 % du PIB, l’Allemagne dispose d’une marge de manœuvre suffisante pour financer ces initiatives.

Les chiffres : l’agence financière prévoit de lever 118,5 milliards EUR au troisième trimestre, soit 19 milliards (0,45 % du PIB) de plus que prévu initialement. Le ministère des Finances prévoit d’emprunter environ 850 milliards EUR sur le mandat législatif, y compris des fonds destinés à des projets militaires et d’infrastructure.

La prochaine étape : les rendements des obligations à long terme devraient s’ajuster à mesure que les marchés absorberont l’augmentation des émissions.

Les conséquences : la relance budgétaire allemande marque un tournant décisif et annonce la fin de la pénurie de Bunds.

L’Allemagne va augmenter sa dette fédérale au prochain trimestre

Source: Bloomberg, 2024.

* Par rapport au plan publié en décembre.

3. La Norges Bank a rejoint ses homologues dans le cycle d’assouplissement, mais la couronne norvégienne (NOK) doit être surveillée de près.

La situation actuelle : la NOK s’est appréciée de 3 % par rapport à l’euro entre mi-avril et mi-juin. Mais la décision surprise de la Norges Bank pourrait mener à un affaiblissement de la devise pendant l’été.

Le contexte : si les prix du pétrole restent stables et que le marché anticipe un cycle d’assouplissement complet, parallèlement à une baisse potentielle des loyers, les principaux facteurs de protection de la NOK pourraient s’éroder.

La prochaine étape : les flux de liquidités intérieurs devraient se tarir dans les semaines à venir, rendant la NOK vulnérable aux flux algorithmiques, ce qui aura un impact à la fois sur les taux de change et sur les taux d’intérêt.

Le scénario inverse : la Norges Bank pourrait revoir son approche si la NOK s’affaiblit de manière significative, si le marché de l’emploi s’améliore ou si les prix de l’immobilier s’enflamment en réponse aux mesures d’assouplissement.

Prévisions de taux de change

Indice des taux de change pondéré des importations I-44

Source: Norges Bank, juin 2025.

4. Le spread entre les obligations italiennes et allemandes s’est réduit à son plus bas niveau depuis 2015, reflétant la confiance croissante dans les obligations d’État italiennes (BTP).

La rétrospective : de 2018 à 2022, les spreads des obligations italiennes ont été une source majeure d’inquiétude pour les marchés, en raison de l’instabilité politique et économique.

Les faits : la politique a changé la donne. Sur le plan intérieur, la Première ministre Giorgia Meloni a apporté la stabilité, tandis qu’au niveau international, son statut de plus en plus remarqué, notamment auprès des États-Unis, a renforcé la crédibilité de l’Italie.

Les répercussions : les investisseurs internationaux qui diversifient leurs placements en s’éloignant des titres obligataires américains privilégient les BTP aux obligations espagnoles ou françaises, invoquant la relative stabilité politique de l’Italie et les valorisations attractives.

La prochaine étape : si la stabilité de l’Italie persiste, les BTP pourraient potentiellement s’échanger au même niveau que les OAT français, renforçant ainsi le discours sur la convergence.

Les conséquences : le marché obligataire italien bénéficie de la stabilité politique du pays et de la diversification des investisseurs, ce qui pousse les spreads à des niveaux historiquement bas (du point de vue local).

Spreads entre les BTP et les Bunds (%)

Source: Bloomberg, juin 2025.

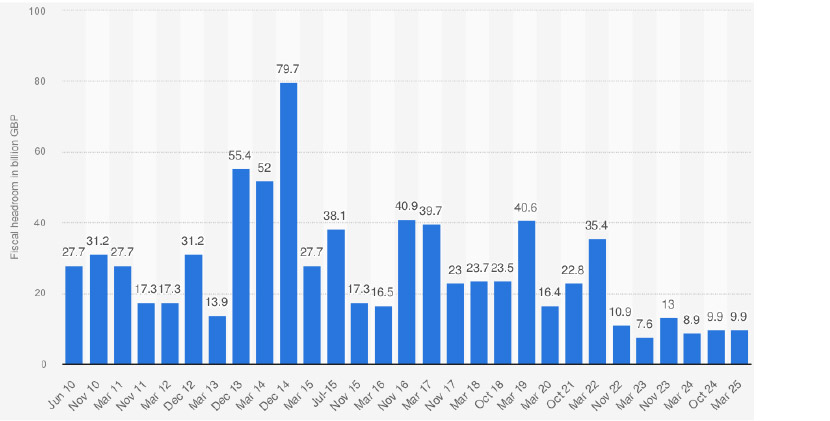

5. Les rumeurs d’une (nouvelle) crise des gilts britanniques ne sont pas près de s’éteindre.

Le contexte : pour stabiliser les rendements des gilts à long terme, il faut un affaiblissement structurel de l’inflation et un assainissement budgétaire crédible, deux éléments qui restent incertains.

Les chiffres : l’inflation montre des signes de ralentissement, avec un fléchissement des indices PMI et des prix de vente de la CBI, même si les prix des denrées alimentaires restent élevés, à plus de 4 %.

Les faits : l’assainissement budgétaire est remis en question, alors que la pression politique s’intensifie, poussant pour une révocation des coupes budgétaires annoncées précédemment. L’incertitude persiste quant aux dépenses de défense et à la productivité, ce qui ajoute au défi de la crédibilité budgétaire.

Les implications pour les investissements : les gilts à long terme offrent des opportunités sélectives, mais face au rapport risque/rendement, les reprises semblent toutes devoir s’essouffler. Les incertitudes budgétaires et inflationnistes maintiennent en effet les risques à un niveau élevé et sans solution.

Marge de manœuvre budgétaire par rapport aux prévisions d’endettement au Royaume-Uni (2010-2015, en milliards GBP)

Source: Statista, mars 2025.

Sauf mention contraire, toutes les données sont tirées de Bloomberg et valables en juin 2025.