Location

Please select your investor type by clicking on a box:

Terms & conditions

We are unable to market if your country is not listed.

You may only access the public pages of our website.

Vue d’ensemble : Donald Trump a poussé l’UE à augmenter ses dépenses de défense, et la Conférence de Munich sur la sécurité et ses suites ont incité les dirigeants européens à agir.

Les faits : l’ancien président de la BCE, Mario Draghi, appelle l’Europe à se ressaisir et à stimuler la croissance depuis un certain temps.

Les chiffres : l’Europe doit globalement doubler ses dépenses et ses investissements en matière de défense, pour passer d’environ 1,8 % du PIB (par an) à 3,5 %, afin de remplacer le soutien militaire américain à long terme.

La prochaine étape : les règles budgétaires seront probablement assouplies au niveau des États (l’Allemagne a déjà indiqué plus de 200 milliards d’euros), tandis que les fonds de cohésion du bloc (390 milliards d’euros) et les fonds Covid non dépensés (90 milliards d’euros) seront réorientés, sans oublier le sujet délicat de l’émission de dette commune (500 milliards d’euros ?).

Les enjeux : les implications sur les marchés pourraient être profondes, étant donné l’ampleur des chiffres proposés, notamment en ce qui concerne la pression à la hausse sur les taux européens.

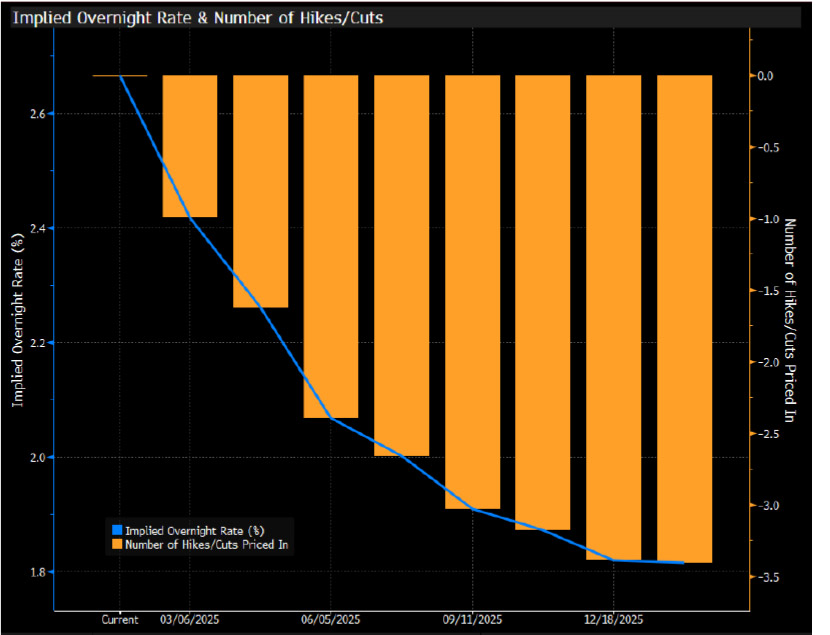

Les arguments : dans une interview accordée au FT, Isabel Schnabel, membre éminente du directoire, a ouvert la porte à une pause dans le cycle de réduction après la réunion de mars, en invoquant le fait que « l’impact restrictif de notre politique monétaire de resserrement passée s’estompe visiblement ».

Le contexte général : on pourrait faire valoir que la politique monétaire semble toujours restrictive ; les indices PMI indiquent une croissance modérée et les indicateurs salariaux suggèrent une désinflation accrue en 2025.

La situation actuelle : Mme Schnabel pense que les taux neutres se situent entre 2 % et 3 %, alors que des recherches récentes de la BCE situent le niveau théorique entre 1,75 % et 2,25 %.

Les conséquences : compte tenu de l’influence de Mme Schnabel et des incertitudes géopolitiques, la probabilité d’une pause de la BCE après la prochaine réunion a augmenté.

Notre opinion : si les attentes du marché concernant la BCE devaient tomber à 1,75 % cette année, ce serait l’occasion de prendre ses distances.

Source: Bloomberg

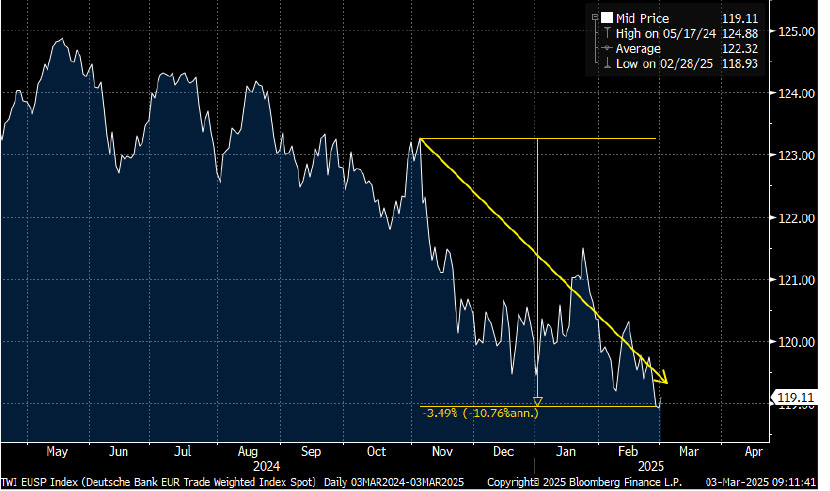

Le contexte : l’euro pondéré des échanges a perdu 10 % (en rythme annuel) depuis la victoire électorale de Donald Trump en novembre dernier, de nombreux analystes prédisant une chute de l’euro à parité avec le dollar américain.

Un euro haussier : le paysage géopolitique, budgétaire et monétaire est en train de changer et de diverger. L’assouplissement budgétaire de l’Europe, principalement induit par la dette, stimulera la croissance, mais aussi l’inflation. Cela pourrait également mener la BCE à ne pas aller jusqu’aux 85 pb de réductions prévus par les marchés cette année.

Un euro baissier : à l’inverse, les menaces et les rumeurs de droits de douane de la part des États-Unis, qui devraient se concrétiser à un moment donné, associées à un contexte de faible croissance et à un dollar américain fort, pourraient freiner pour l’instant toute reprise de l’euro.

Les conséquences : ce dernier facteur reste le plus important, mais les conversations ne sont plus à sens unique, comme elles l’étaient en début d’année.

Source: Bloomberg

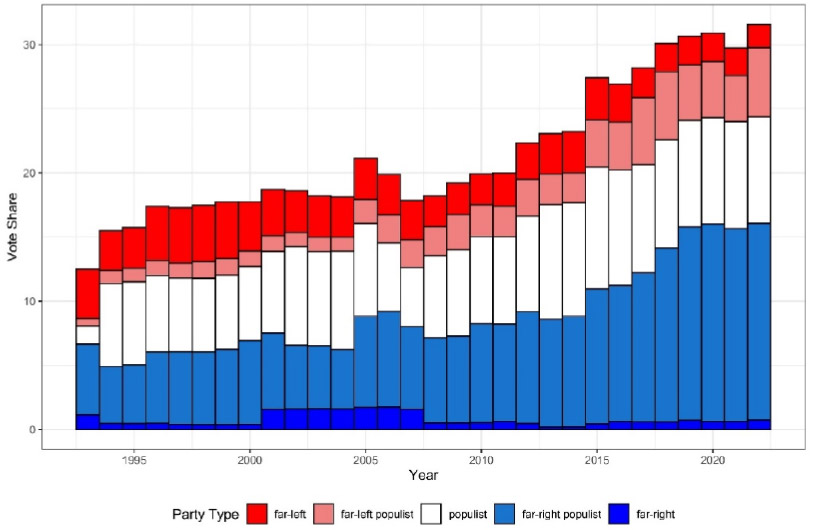

Les chiffres : les conservateurs (CDU/CSU) et les socialistes (SPD) ont suffisamment de sièges pour former une coalition, le parti eurosceptique d’extrême gauche, BSW, n’ayant pas atteint les 5 % requis pour entrer au parlement (4,97 %).

Entre les lignes : environ 35 % des voix ont été remportées par les partis situés aux extrémités de l’échiquier politique, le plus connu étant l’AfD, qui a obtenu un score record de 20,8 %. Cela s’inscrit dans la tendance de 2024, année où les partis généralement au pouvoir ont perdu des voix lors des élections dans les pays développés, au profit des partis extrémistes.

Les enjeux : alors que, d’un côté, l’Europe et ses dirigeants appellent à plus d’intégration et de cohésion en cette période difficile, les partis populistes grignotent inexorablement les parts de vote. L’Europe et les marchés ne doivent pas perdre de vue la situation.

Source: PopuList

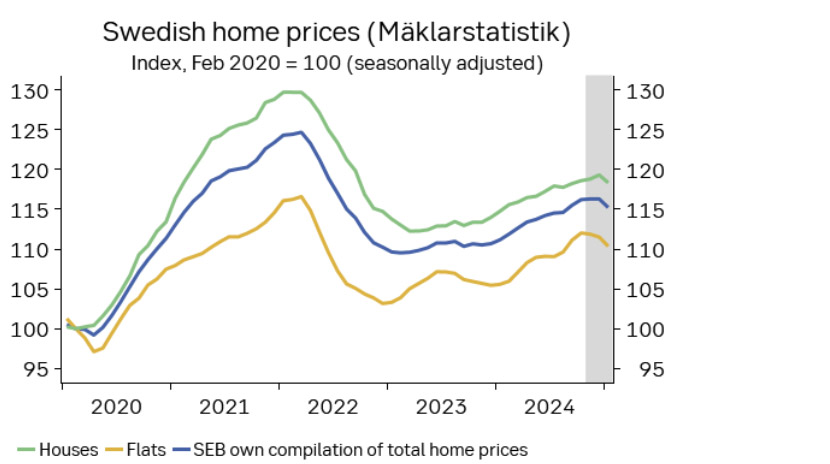

Vue d’ensemble : la forte désinflation et la baisse des taux d’intérêt ont redonné confiance à ce marché délaissé ces dernières années.

Le contexte : l’inflation a atteint 10 % en Suède après la pandémie, et la combinaison d’une dette immobilière élevée et de solutions à court terme a fait de l’économie suédoise une cible du point de vue de la stabilité financière.

La réaction du marché : la vente à découvert de la couronne, appréciée des fonds spéculatifs, et des titres à revenu fixe liés à l’immobilier (par exemple, les obligations SBB) a été un thème récurrent.

Le retournement de situation : l’inflation de base est désormais inférieure à 3 % et la Riksbank a réduit ses taux de 4 % à 2,25 % en moins d’un an. Cette évolution, combinée à une intervention habile sur le marché des changes, a permis de rétablir la confiance dans ce marché. Les prix de l’immobilier se redressent également grâce à la baisse des taux hypothécaires, à l’assouplissement budgétaire et à la reprise de la consommation.

Source: SEB

Sauf mention contraire, toutes les données de Bloomberg sont valables au mois de février 2025.

Abonnez-vous dès à présent pour recevoir directement dans votre boîte mail les dernières perspectives de nos experts sur l’économie et l’investissement.

This document is a marketing communication and it may be produced and issued by the following entities: in the European Economic Area (EEA), by BlueBay Funds Management Company S.A. (BBFM S.A.), which is regulated by the Commission de Surveillance du Secteur Financier (CSSF). In Germany, Italy, Spain and Netherlands the BBFM S.A is operating under a branch passport pursuant to the Undertakings for Collective Investment in Transferable Securities Directive (2009/65/EC) and the Alternative Investment Fund Managers Directive (2011/61/EU). In the United Kingdom (UK) by RBC Global Asset Management (UK) Limited (RBC GAM UK), which is authorised and regulated by the UK Financial Conduct Authority (FCA), registered with the US Securities and Exchange Commission (SEC) and a member of the National Futures Association (NFA) as authorised by the US Commodity Futures Trading Commission (CFTC). In Switzerland, by BlueBay Asset Management AG where the Representative and Paying Agent is BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich, Switzerland. The place of performance is at the registered office of the Representative. The courts at the registered office of the Swiss representative or at the registered office or place of residence of the investor shall have jurisdiction pertaining to claims in connection with the offering and/or advertising of shares in Switzerland. The Prospectus, the Key Investor Information Documents (KIIDs), the Packaged Retail and Insurance-based Investment Products - Key Information Documents (PRIIPs KID), where applicable, the Articles of Incorporation and any other document required, such as the Annual and Semi-Annual Reports, may be obtained free of charge from the Representative in Switzerland. In Japan, by BlueBay Asset Management International Limited which is registered with the Kanto Local Finance Bureau of Ministry of Finance, Japan. In Asia, by RBC Global Asset Management (Asia) Limited, which is registered with the Securities and Futures Commission (SFC) in Hong Kong. In Australia, RBC GAM UK is exempt from the requirement to hold an Australian financial services license under the Corporations Act in respect of financial services as it is regulated by the FCA under the laws of the UK which differ from Australian laws. In Canada, by RBC Global Asset Management Inc. (including PH&N Institutional) which is regulated by each provincial and territorial securities commission with which it is registered. RBC GAM UK is not registered under securities laws and is relying on the international dealer exemption under applicable provincial securities legislation, which permits RBC GAM UK to carry out certain specified dealer activities for those Canadian residents that qualify as "a Canadian permitted client”, as such term is defined under applicable securities legislation. In the United States, by RBC Global Asset Management (U.S.) Inc. ("RBC GAM-US"), an SEC registered investment adviser. The entities noted above are collectively referred to as “RBC BlueBay” within this document. The registrations and memberships noted should not be interpreted as an endorsement or approval of RBC BlueBay by the respective licensing or registering authorities. Not all products, services or investments described herein are available in all jurisdictions and some are available on a limited basis only, due to local regulatory and legal requirements.

This document is intended only for “Professional Clients” and “Eligible Counterparties” (as defined by the Markets in Financial Instruments Directive (“MiFID”) or the FCA); or in Switzerland for “Qualified Investors”, as defined in Article 10 of the Swiss Collective Investment Schemes Act and its implementing ordinance, or in the US by “Accredited Investors” (as defined in the Securities Act of 1933) or “Qualified Purchasers” (as defined in the Investment Company Act of 1940) as applicable and should not be relied upon by any other category of customer.

Unless otherwise stated, all data has been sourced by RBC BlueBay. To the best of RBC BlueBay’s knowledge and belief this document is true and accurate at the date hereof. RBC BlueBay makes no express or implied warranties or representations with respect to the information contained in this document and hereby expressly disclaim all warranties of accuracy, completeness or fitness for a particular purpose. Opinions and estimates constitute our judgment and are subject to change without notice. RBC BlueBay does not provide investment or other advice and nothing in this document constitutes any advice, nor should be interpreted as such. This document does not constitute an offer to sell or the solicitation of an offer to purchase any security or investment product in any jurisdiction and is for information purposes only.

No part of this document may be reproduced, redistributed or passed on, directly or indirectly, to any other person or published, in whole or in part, for any purpose in any manner without the prior written permission of RBC BlueBay. Copyright 2023 © RBC BlueBay. RBC Global Asset Management (RBC GAM) is the asset management division of Royal Bank of Canada (RBC) which includes RBC Global Asset Management (U.S.) Inc. (RBC GAM-US), RBC Global Asset Management Inc., RBC Global Asset Management (UK) Limited and RBC Global Asset Management (Asia) Limited, which are separate, but affiliated corporate entities. ® / Registered trademark(s) of Royal Bank of Canada and BlueBay Asset Management (Services) Ltd. Used under licence. BlueBay Funds Management Company S.A., registered office 4, Boulevard Royal L-2449 Luxembourg, company registered in Luxembourg number B88445. RBC Global Asset Management (UK) Limited, registered office 100 Bishopsgate, London EC2N 4AA, registered in England and Wales number 03647343. All rights reserved.

Abonnez-vous dès à présent pour recevoir directement dans votre boîte mail les dernières perspectives de nos experts sur l’économie et l’investissement.

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.