Laurence Bensafi, Deputy Head of EM Equities, analyse les facteurs qui ont favorisé la surperformance de cette classe d’actifs depuis le début de l’année et se demande si cette tendance va se poursuivre.

Principaux enseignements

- Les actions des marchés émergents caracolent en tête des performances depuis le début de l’année 2025, soutenues par un affaiblissement du dollar américain et par des investisseurs à la recherche de sources de croissance alternatives aux États-Unis.

- La Chine, l’Inde et l’Arabie saoudite contestent le statut de « superpuissance » des États-Unis.

- Les actions des ME se négocient à un niveau historiquement bas par rapport aux actions des MD, malgré leurs perspectives de croissance supérieures.

Les actions des marchés émergents (ME) sont restées à la traîne de leurs homologues des marchés développés (MD) depuis 2011, inversant ainsi la tendance observée au cours de la première décennie de ce siècle. La vigueur du dollar au cours de cette période a constitué un frein pour les actions des ME, tout comme le ralentissement de la croissance des bénéfices dans ces pays par rapport à de nombreux MD, en particulier du côté des valeurs technologiques américaines. Toutefois, 2025 a marqué un tournant : l’indice MSCI EM a surclassé les autres indices boursiers régionaux au cours des six premiers mois de l’année.

Trump a marqué un tournant

Il est peut-être surprenant de revenir sur les prévisions de fin 2024 et de constater que la réélection de Donald Trump à la présidence était censée prolonger la période d’exception américaine. Son programme favorable aux entreprises devait en effet avoir un effet positif sur l’économie américaine et les bénéfices des entreprises. Il s’est avéré qu’au contraire, sa présidence a mis en évidence certaines faiblesses de l’économie américaine.

Les droits de douane réciproques proposés par Donald Trump et les négociations commerciales qui ont suivi ont montré que la position de négociation des États-Unis n’était peut-être pas aussi forte qu’il l’avait espéré. Le monde a changé et d’autres superpuissances, telles que la Chine, l’Inde et l’Arabie saoudite, sont en train de s’imposer. La Chine, en particulier, a gardé son sang-froid lors d’une série de hausses tarifaires réciproques, se montrant calme au début des négociations commerciales, car elle a compris qu’elle pouvait probablement nuire davantage aux États-Unis que ces derniers ne pouvaient lui nuire, notamment en ce qui concerne l’approvisionnement en terres rares, si essentielles à la chaîne d’approvisionnement technologique américaine.

Une autre question liée à Donald Trump est son « Big, Beautiful Bill », qui devrait ajouter au moins 3000 milliards USD au déficit budgétaire américain au cours de la prochaine décennie1. L’augmentation des emprunts publics entraîne une augmentation des émissions du Trésor. Historiquement, les ME, tels que la Chine, ont toujours été disposés à acheter des bons du Trésor américain, mais cela est en train de changer : ces pays sont de plus en plus conscients qu’il existe d’autres moyens de répondre à la hausse des droits de douane américains sans recourir à une guerre commerciale.

Tout est question de dollar

Le dollar est en baisse depuis que les taux d’intérêt américains ont atteint leur pic en octobre 2023, mais le ralentissement s’est accéléré depuis le retour de Donald Trump à la Maison-Blanche. Les craintes de récession, les attaques répétées du président américain contre le président de la Réserve fédérale, Jerome Powell, pour son refus de baisser les taux d’intérêt, les inquiétudes concernant l’ampleur du déficit budgétaire américain et la stabilité politique ont toutes contribué à affaiblir le billet vert.

Si tout le monde s’accorde à dire que les politiques de Donald Trump nécessitent un dollar plus faible pour réussir, la vitesse de cette dépréciation est un point clé. Une dépréciation progressive au cours des prochaines années rendrait les exportations américaines plus compétitives et inciterait les ME à importer davantage des États-Unis, contribuant ainsi à rééquilibrer l’économie mondiale. Depuis le début de l’année, l’indice du dollar américain, qui mesure la valeur du dollar par rapport à un ensemble de devises de ses principaux partenaires commerciaux, a baissé d’environ 10 %.

Les ME offrent des opportunités de croissance de grande qualités

Les incertitudes aux États-Unis ont suscité un regain d’intérêt pour les opportunités de croissance dans d’autres régions du monde. Les actions des ME, tout comme celles des marchés européens, ont été particulièrement prisées. Outre leur croissance démographique future prévue, les ME offrent les meilleures opportunités de gains de productivité et de croissance économique, ainsi que des entreprises de grande qualité capables de saisir ces opportunités et de les transformer en croissance bénéficiaire.

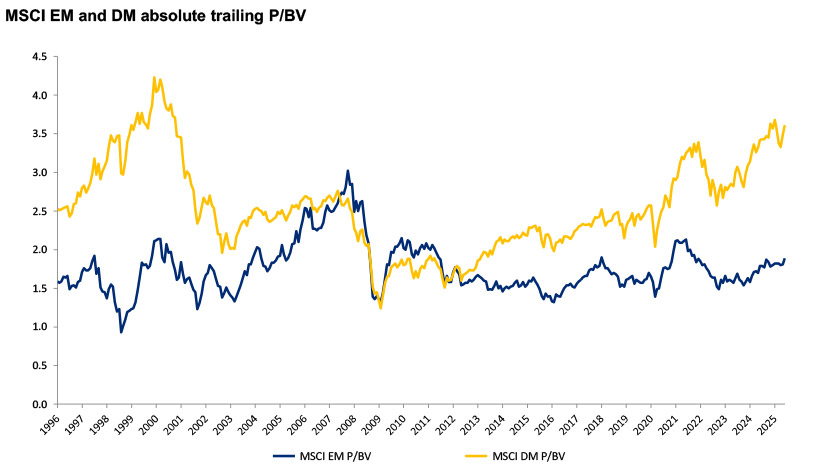

Pourtant, malgré ces tendances favorables, les actions des ME se négocient avec une décote historique d’environ 50 % par rapport aux actions américaines, comme le montre le graphique ci-dessous. En 2011, elles affichaient encore une prime de 10 %.

Des valorisations relatives favorables : les actions des ME se négocient avec une décote historiquement élevée par rapport aux marchés développés

Source: Bloomberg, MSCI, en juin 2025.

Même si nous ne prévoyons pas de retour de la prime dans un avenir proche, nous estimons que la juste valeur se situerait autour d’une décote de 20 %, compte tenu de l’incertitude géopolitique qui règne actuellement dans le monde. Cela laisse encore un potentiel de hausse important aux actions des ME par rapport aux actions américaines.

Pour en savoir plus sur nos stratégies en actions des ME, cliquez ici : Actions des marchés émergents | RBC BlueBay Asset Management

1 Committee for a Responsible Federal Budget forecast.