Portfoliomanager Neil Mehta über die kleinen Teile, aus denen sich das Bild der europäischen Wirtschaft und Anleihemärkte zusammensetzt.

1. Der Nahostkonflikt hat die europäischen Volkswirtschaften durchgerüttelt; die Inflation wird aller Voraussicht nach steigen, das Wachstum dagegen sinken. Und die Politik? Steckt in der Warteschleife.

Vogelperspektive: Seine Vernetzung und mangelnde Energiereserven machen Europa anfällig für Schwankungen an den globalen Märkten. Und wenn die USA über die Entwicklung der Energiemärkte des Nahen Ostens verhandelt, sind die Europäer weitgehend abwesend.

Realitätscheck: Im Sommer wird es in Europa zu Ausfällen im Flugverkehr kommen, die den Tourismus beeinträchtigen werden – und damit einen wichtigen Nord-Süd-Transfermechanismus innerhalb der Eurozone treffen.

Stand der Lage: Je länger der Konflikt andauert, desto höher ist das Risiko einer Verschärfung der Energiekrise. Ein Stagflationsszenario wird immer wahrscheinlicher, da Angebotsengpässe die Nachfragezerstörung verstärken.

Fazit: Europa fällt als geopolitischer Machtfaktor aus und ist zudem abhängig von Energieimporten. Über dem Kontinent braut sich ein perfekter Sturm zusammen, der das Wachstum belasten dürfte.

2. Da die EZB vor allem der Preisstabilität verpflichtet ist, erwarten wir im Juni und September weitere Zinserhöhungen.

Rückblende: Zu Beginn des Iran-Konflikts verlor die EZB keine Zeit; mehrere Mitglieder wiesen auf steigende Inflationsrisiken hin, um so die Zahl der notwendigen Zinsanhebungen zu begrenzen.

Stand der Lage: Im April blieb die EZB untätig, bereitete jedoch den Boden für eine Zinsanhebung anlässlich der nächsten Ratssitzung.

Zwischen den Zeilen: Die Erfahrungen aus dem Jahr 2022 sprechen dafür, dass einige der Kürzungen der Jahre 2024/25 wieder rückgängig gemacht werden. Angesichts der mageren Wachstumsaussichten wäre es jedoch nicht verwunderlich, wenn sich diese Entwicklung schon im kommenden Jahr wieder umkehren würde.

Folgen: Steigende Preise werden Nachfrage zerstören und so – unter ansonsten gleichen Bedingungen – dazu beitragen, den Verkaufsdruck auf kurzfristige Anleihen zu begrenzen.

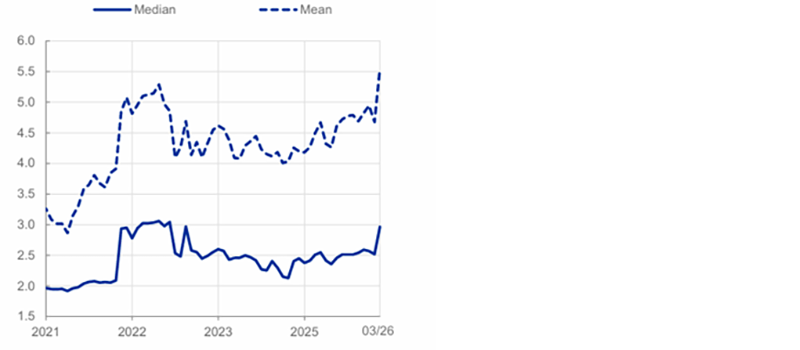

3-Jahres-Inflationserwartungen der Verbraucher im Euroraum

Jährliche Veränderungen in %

Quelle: EZB; Stand: April 2026.

3. Die Risikoaufschläge italienischer BTPs gegenüber deutschen Bundesanleihen sind auf über 75 Basispunkte gestiegen, die Aussichten für die Zeit nach dem Konflikt sind ungewiss.

Rückblende: Dank politischer Stabilität und Maßnahmen zur Schuldenkonsolidierung, aber auch aufgrund der größeren regionalen Investorenbasis lagen die Risikoaufschläge zu Beginn des Jahres noch bei unter 60 Basispunkten.

Realitätscheck: Als Energieimporteur ist Italien auf Flüssiggasimporte angewiesen und bleibt strukturell anfällig. Sollte die Volatilität anhalten, könnte das Wachstum in diesem Jahr von 0,5 auf 0% oder sogar darunter fallen.

In Zahlen: Das Defizit droht in diesem Jahr die prognostizierte 3%-Marke zu überschreiten. Im langfristigen Vergleich sind BTPs relativ volatil, volatilitätsbereinigt erscheinen Carry Trades daher weniger attraktiv.

Einordnung: Die im Jahr 2022 gewählte Regierung ist jetzt zum ersten Mal in der Bredouille. Die Tatsache, dass sie die Kraftstoffpreise gesenkt hat, lässt auf steigenden politischen Druck schließen. Der Versuch, die Wähler zu besänftigen, verschafft ihr jedoch nur einen Aufschub.

Folgen: Wir halten es für unwahrscheinlich, dass die Bewertungen in dem aktuellen Umfeld wieder auf Vorkriegsniveau fallen werden. Dazu wäre eine stärkere europäische Integration über einen deutlich längeren Zeitraum hinweg notwendig.

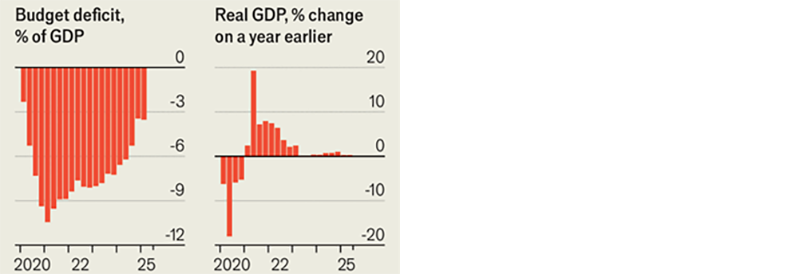

Italien: weniger Schulden ... weniger Wachstum

Quelle: The Economist; Stand: April 2026.

Quelle: The Economist; Stand: April 2026.

4. In Anbetracht des anhaltenden Konflikts und wachsender wirtschaftlicher Risiken sind die europäischen Kreditrisikoaufschläge erstaunlich stabil.

Stand der Lage: Der iTraxx Crossover Index, der Ende des vergangenen Monats einen Höchststand von 362 Basispunkten erreicht hatte, notiert aktuell unter 280 Basispunkten, obwohl deutsche Bundesanleihen und Rohöl damals auf dem gleichen Niveau notierten wie heute.

In Zahlen: Als im Jahr 2022 eine Rezession drohte, lagen die Spreads bei über 600 Basispunkten – und notierten noch Ende 2023 bei über 400 Basispunkten. Die aktuellen Bewertungen lassen darauf schließen, dass die Märkte die immer schwierigere Lage unterschätzen.

Zwischen den Zeilen: Insbesondere in den USA investieren Privatanleger weiterhin in Aktien, und diese Zuflüsse verschleiern die Tatsache, dass die Kredit-Fundamentaldaten nachlassen. Inzwischen stockt das Gewinnwachstum, während die Energiekrise immer weitere Bahnen zieht. Es ist daher unwahrscheinlich, dass diese Diskrepanz von Dauer sein wird.

Fazit: Die aktuelle Lage lässt auf eine gewisse Sorglosigkeit der Märkte schließen. Die Risiken in Europa sind asymmetrisch verteilt, wobei aktuell die Negativrisiken überwiegen.

ITraxx Crossover Index

Quelle: Bloomberg; Stand: April 2026.

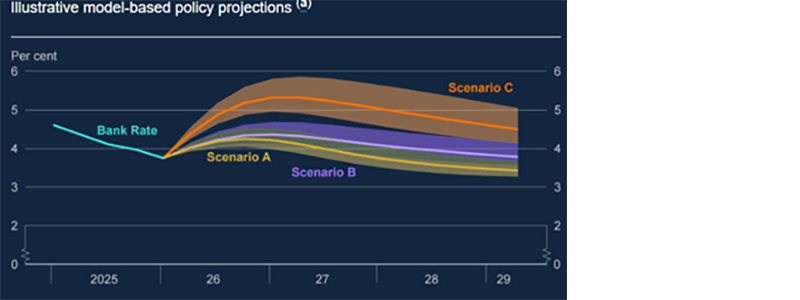

5. Mit einer Szenarioanalyse versucht die Bank of England, die Kontrolle zurückzugewinnen

Rückblende: Mit einer robusteren Analyse der Energiepreise und möglicher Zweitrundeneffekte wollte Bailey die vermeintlich etwas zu lockere Kommunikation der letzten Sitzung des geldpolitischen Ausschusses korrigieren.

In Zahlen: Noch im März erwarteten die Märkte vier Zinserhöhungen vor Jahresende.

Die Details: Der Vergleich mit der Lage im Jahr 2022, die mehrere Zinserhöhungen auf 5,25% zur Folge hatte, erwies sich als ungenau. Die BoE verwies darauf, dass die Lage am Arbeitsmarkt heute weniger angespannt und die Inflation niedriger ist als im Jahr 2022 und der jetzige Preisschock daher weniger einschneidend wirkt.

Realitätscheck: Angesichts der strukturellen Schwächen der britischen Wirtschaft und der allgemeinen Erwartung einer höheren Inflationsrate ist das extremere Szenario eines Zinsanstiegs auf rund 5% nicht auszuschließen.

Fazit: In dem aktuellen Umfeld wirken die kurzfristigen Inflationsprognosen übertrieben. Doch solange wir nicht wirklich abschätzen können, wann die Inflationsrate ihren Höhepunkt erreichen wird, ist es noch zu früh, um auf Staatsanleihen zu setzen.

Die Zinsentwicklung wird vor allem davon abhängen, wie die Zentralbank den Zielkonflikt zwischen Inflationsrückgang und Wachstumsvolatilität einschätzt.

Quelle: BoE MPR; Stand: April 2026.

Alle Daten von Bloomberg; Stand: April 2026, sofern nicht anders angegeben.