Bei Bankanleihen denken viele Investoren noch immer an die Finanzkrise des Jahres 2008, doch der europäische Bankensektor ist heute besser kapitalisiert, strenger reguliert und profitabler als damals. Marc Stacey, Senior Portfolio Manager für Investment-Grade-Anleihen, glaubt, dass Investoren ihre Einstellung zu AT1-Anleihen überdenken sollten.

Auf einen Blick:

- Die europäischen Banken sind strukturell solider als 2008: Mit höheren Kapitalpuffern, strengerer aufsichtsrechtlicher Kontrolle und deutlich größerer Bilanzdisziplin sind europäische Banken heute sehr viel besser auf unsichere Zeiten vorbereitet.

- Berechenbare Gewinne machen den Sektor resilienter: Höhere Zinsen und steilere Zinskurven stützen die Nettozinserträge von Banken, erhöhen die Gewinne und machen sie zudem berechenbarer.

- Die positiven Entwicklungen sind womöglich noch nicht vollständig eingepreist: Trotz soliderer Fundamentaldaten liegen die Bewertungen von Bankaktien nach wie vor unter ihrem längerfristigen Durchschnitt, was darauf schließen lässt, dass der Markt die bessere Kapitalausstattung und Rentabilität noch nicht vollständig eingepreist hat.

Schulden sind ein emotionsgeladenes Thema, doch europäische Banken verdienen einen zweiten Blick

Bei vielen Investoren wecken Bankanleihen noch immer Erinnerungen an das Jahr 2008, als die Emittenten im Zentrum der globalen Finanzkrise standen. Damals waren die Bilanzen angespannt, die Eigenkapitalquoten mager, und das Vertrauen in das Finanzsystem schwer erschüttert.

Heute kollidieren diese Erinnerungen mit neuer Unsicherheit: Wieder einmal machen geopolitische Risiken Schlagzeilen, teures Öl heizt die Inflation an, steigende Zinsprognosen und maue Wachstumsaussichten hemmen die Risikobereitschaft.

Und so überrascht es auch nicht, dass Investoren Bankanleihen und insbesondere nachrangigen Instrumenten wie Additional-Tier-1-Schuldtiteln (AT1) weiterhin mit Skepsis begegnen. AT1-Anleihen sind unbefristet und sollen in Krisenzeiten Verluste absorbieren, ihre Risiken sollte man daher nicht ignorieren. Doch trotz aller Vorsicht sollten Investoren nicht aus dem Blick verlieren, dass der europäische Bankensektor heute sehr viel resilienter ist als vor der Finanzkrise.

Europäische Banken waren selten so gut kapitalisiert wie heute

Für Banken ist Kapitaladäquanz die Grundlage ihres Geschäftsmodells. Das harte Kernkapital (Common Equity Tier 1, CET1) ist die erste verlustabsorbierende Schicht in der Bilanz einer Bank, erst an zweiter Stelle folgen nachrangige Anleihen.

Vor 2008 waren die Eigenkapitalpolster vieler europäischer Banken sehr viel dünner, weshalb die Regulierung nach der Finanzkrise umfassend überarbeitet wurde. Vor allem im Zuge der Umsetzung von Basel III stiegen die Anforderungen an Eigenkapital und Liquidität, die Aufsicht wurde strenger. Zu den wichtigsten Neuheiten, die nach der Finanzkrise eingeführt wurden, gehörten AT1-Anleihen, die die Kapitalstruktur von Banken um eine weitere verlustabsorbierende Schicht ergänzen.

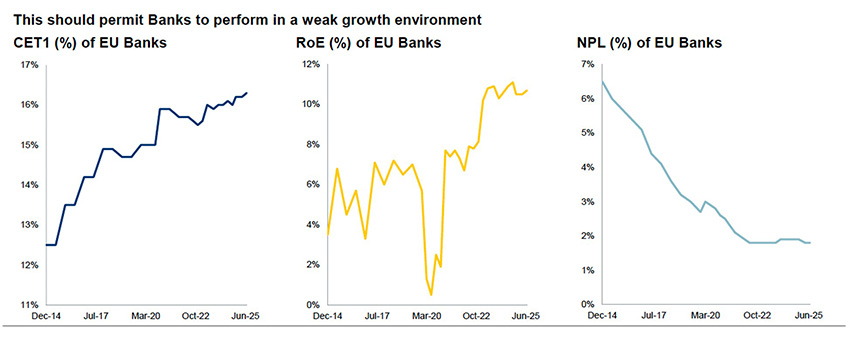

Heute ist die harte Kernkapitalquote europäischer Banken mit 16,3%1 so hoch wie selten zuvor. Zur Einordnung: Legt man die großzügigeren Maßstäbe aus der Zeit vor Basel III zugrunde, hat sich die Kapitalisierung europäischer Banken im Verhältnis zu ihren risikogewichteten Aktiva seit der Finanzkrise mehr als verdoppelt2. Das ist wichtig, denn je größer der Eigenkapitalpuffer ist, desto sicherer sind die AT1-Anleihen in der Kapitalstruktur einer Bank.

Auch steigende Rentabilität schützt AT1-Investoren

Nach der Krise des Jahres 2008 standen europäische Banken jahrelang für schwache Aktionärsrenditen, stringente Regulierung und magere Ertragskraft. Dem ist heute nicht mehr so. Inzwischen stärken höhere Zinsen und steilere Zinskurven die Nettozinserträge, steigende Gewinne verschaffen den Banken Luft, um Kreditverluste aufzufangen, Kapital aufzubauen und Kredite zu vergeben.

Heute machen solide Gewinnprognosen und niedrige Ausfallquoten Banken weniger anfällig für einen Konjunkturrückgang. Und so entsteht das Bild eines deutlich robusteren Sektors.

Fundamentaldaten: solide wie nie zuvor

Quelle: EBA; Stand: Januar 2026.

Nicht nur die Gewinne haben sich verbessert, sondern auch die Geschäftsmodelle

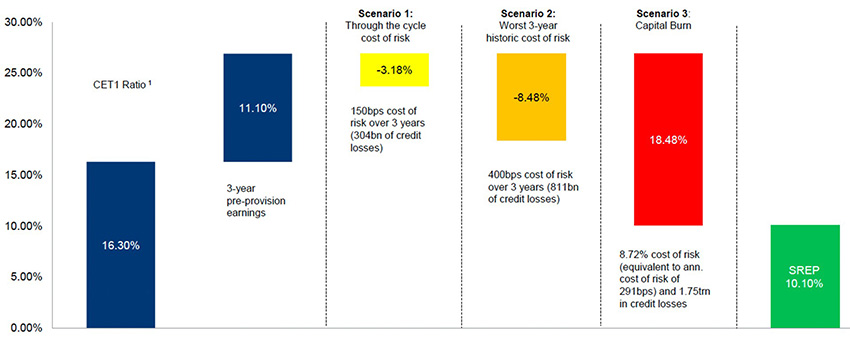

Ein Blick auf die Struktur der Gewinne europäischer Banken zeigt ebenfalls Verbesserungen: Die europäischen Banken von heute sind nicht mehr die Banken des Jahres 2008 und weniger abhängig von Eigenhandel und anderen volatilen Einnahmequellen. Ihr Ertragsmix erinnert an Versorger und ist berechenbarer, Banken erzielen ihre Gewinne vor allem durch Kreditvergabe und Beratung und haben außerdem ihre Bilanzdisziplin verbessert. Die Grafik Abbildung 2 zeigt, wie die stärkere Kapitalbasis und höhere Profitabilität AT1-Investoren in verschiedenen Stressszenarien schützen kann.

Diagramm 2: Stresstest für Kapitalpuffer

Quelle: RBC GAM, EZB; Stand: 31. Dezember 2025.

Quelle: RBC GAM, EZB; Stand: 31. Dezember 2025.

SREP = Aufsichtlicher Überprüfungs- und Bewertungsprozess.

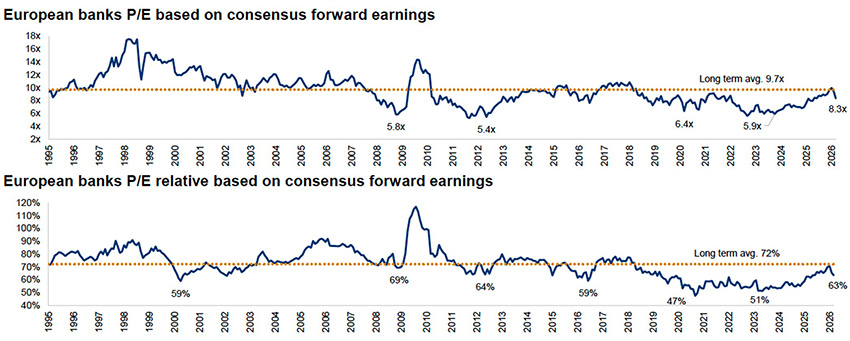

Die Bewertungen hinken hinterher

Trotz besserer Kapitalausstattung und höherer Gewinne liegen die Bewertungen europäischer Bankaktien nach wie vor unter den längerfristigen Durchschnittswerten (Abbildung 3). Wir gehen davon aus, dass der Markt die positive Entwicklung der Fundamentaldaten von Banken noch nicht vollständig erkannt hat. Doch auch wenn sich diese in den Bewertungen nach wie vor nur teilweise widerspiegelt, profitieren AT1-Investoren von der solideren Kapitalstruktur, die durch eine verbesserte Eigenkapitalausstattung und höhere Rentabilität gestärkt wird.

Diagramm 3: Banken sind billig, absolut wie relativ

Quelle: Autonomous Research, Bloomberg, Datastream; Stand: 20. März 2026.

Berechnungen auf der Grundlage von Konsensgewinnen, historische Daten basieren auf dem zweiten Geschäftsjahr. Die Daten für 2010 basieren auf Bloomberg-Angaben und entsprechen dem geschätzten KGV der nächsten 2 Jahre (Blended Forward Earnings).

Warum AT1-Anleihen eine Überlegung wert sind

Zwar werfen AT1-Anleihen aktuell hohe einstellige Renditen ab, doch Investoren denken beim Blick auf die Verzinsung vielleicht immer noch an die Banken des Jahres 2008, nicht an die Banken von heute. Allerdings sind AT1-Anleihen – die ja nicht in gängigen Fixed-Income-Indizes enthalten sind – auch im Vergleich zu anderen Komponenten der Kapitalstruktur von Banken weiterhin attraktiv bewertet.

Das bedeutet natürlich nicht, dass sie risikolos sind. AT1-Kupons können ausfallen, die Anleihen werden möglicherweise nicht zum erwarteten Termin gekündigt, und im Extremfall müssen sie Verluste absorbieren. Genau deshalb sind aktive Auswahl, sorgfältige Emittentenanalyse und ein genauer Blick auf regulatorische Vorgaben unerlässlich.

AT1-Anleihen sind keine isolierte Anlage, ihr Wert hängt von den emittierenden Banken ab. Die europäischen Banken sind nicht mehr die schwachen unterkapitalisierten Institute, die viele Investoren vielleicht noch aus dem Jahr 2008 kennen. Emittentenrisiken müssen immer noch sorgfältig geprüft werden, doch Kapitalausstattung, Rentabilität und Geschäftsmodelle des Sektors haben sich verändert – zum Besseren. Für Investoren bedeutet das, dass sich ein zweiter Blick durchaus lohnen könnte.

1 Europäische Bankaufsichtsbehörde (EBA, Europäische Bankenaufsichtsbehörde). Bericht vom 23. März 2026.

2 Europäische Zentralbank. Bericht vom 11. Juni 2025.